Một doanh nghiệp niêm yết trên HNX trúng nhiều gói thầu ngành điện

Doanh nghiệp này liên tiếp trúng thầu dự án ngành điện, doanh thu ngàn tỷ nhưng lợi nhuận mỏng, dòng tiền âm sâu, đối mặt rủi ro tài chính.

Miệt mài trên thị trường ngành điện

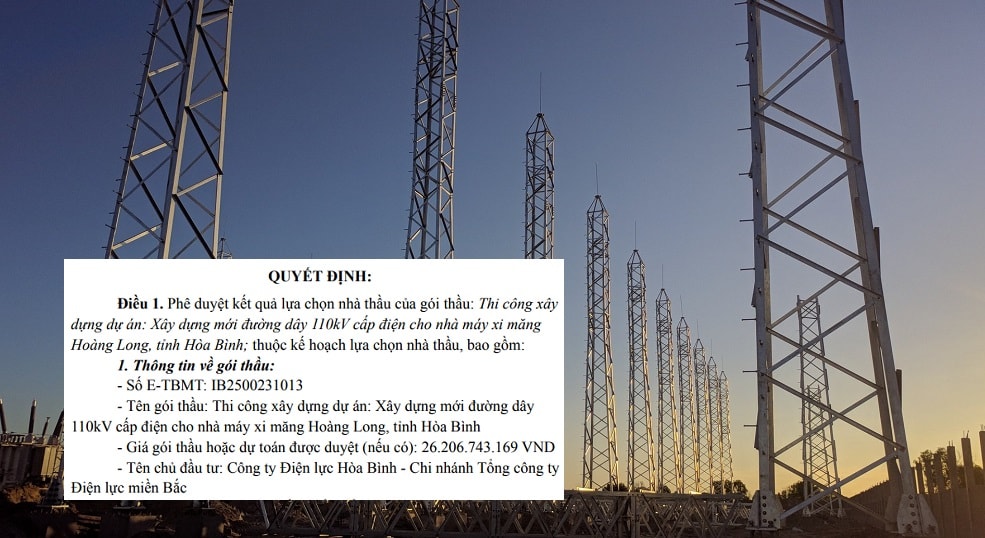

Ngày 29/6/2025, Công ty Điện lực Hòa Bình – Chi nhánh Tổng công ty Điện lực Miền Bắc đã phê duyệt kết quả lựa chọn nhà thầu dự án xây dựng mới đường dây 110kV cấp điện cho Nhà máy Xi măng Hoàng Long. Trúng thầu là Công ty CP Alphanam E&C (HNX: AME) – một tên tuổi quen thuộc trong giới xây lắp tại các chủ đầu tư ngành điện.

Theo kết quả được công bố, Alphanam E&C là đơn vị trúng thầu với giá trị hơn 22,27 tỷ đồng theo hình thức hợp đồng trọn gói, thời gian thực hiện 120 ngày. Trong quá trình đấu thầu rộng rãi qua mạng, Alphanam E&C vượt qua hàng loạt đối thủ tên tuổi có giá dự thầu cao hơn, như Công ty CP PC1 Hà Nội, Công ty Phát triển Năng lượng Thủ Đô, Xây lắp Điện, Tập đoàn TOJI và Liên danh ITACO – TP. Đây là dự án thuộc kế hoạch đầu tư xây dựng bổ sung, tổng giá gói thầu được duyệt hơn 26,2 tỷ đồng.

Alphanam E&C tiền thân là Công ty TNHH Alphanam thành lập năm 1995, chuyên sản xuất thiết bị cơ điện như tủ điện trung áp, thiết bị đóng cắt, các sản phẩm cơ khí phục vụ thi công cơ điện. Công ty vận hành nhà máy sản xuất tại Khu công nghiệp ALPHANAM (Hưng Yên) và chính thức niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán Hà Nội từ năm 2010. Việc không ngừng mở rộng năng lực thi công đã giúp Alphanam liên tục hiện diện tại các dự án năng lượng quy mô lớn trên khắp cả nước.

Dữ liệu cho thấy Alphanam E&C là nhà thầu quen thuộc trong các dự án ngành điện, từng bước xây dựng thương hiệu nhờ tỷ lệ trúng thầu cao. Chỉ tính nửa đầu năm 2025, ngoài gói thầu nêu trên, Alphanam E&C còn trúng nhiều hợp đồng quy mô lớn.

Nổi bật là gói thầu số 3 thi công các trạm biến áp thuộc dự án Lắp đặt kháng bù ngang 500kV tối ưu dung lượng sau đường dây 500kV mạch 3, do Ban Quản lý dự án các công trình điện miền Trung mời thầu, với giá trị hơn 44,9 tỷ đồng; gói thầu số 10 xây lắp đường dây 220kV đấu nối trạm biến áp 500kV Bình Dương 1 do Ban Quản lý dự án các công trình điện miền Nam mời thầu, giá trúng thầu hơn 78,3 tỷ đồng; và gói thầu số 07 xây lắp, cung cấp thiết bị xuất tuyến 110kV tại Thái Nguyên trị giá hơn 105,6 tỷ đồng.

Năm 2024, Alphanam E&C trúng 7/21 gói thầu tham gia, đạt hiệu quả đáng ghi nhận. Đặc biệt, năm 2022 được xem là thời kỳ đỉnh cao về tỷ lệ thành công khi doanh nghiệp thắng thầu 10/17 gói, tương đương tỷ lệ gần 59%. Thành tích này củng cố vị thế Alphanam như một trong những nhà thầu cơ điện năng động và kiên trì nhất trong lĩnh vực năng lượng.

Tuy nhiên, đằng sau loạt hợp đồng trị giá hàng trăm tỷ đồng là những chỉ số tài chính đáng lo ngại.

Doanh thu tăng vọt nhưng lợi nhuận khiêm tốn

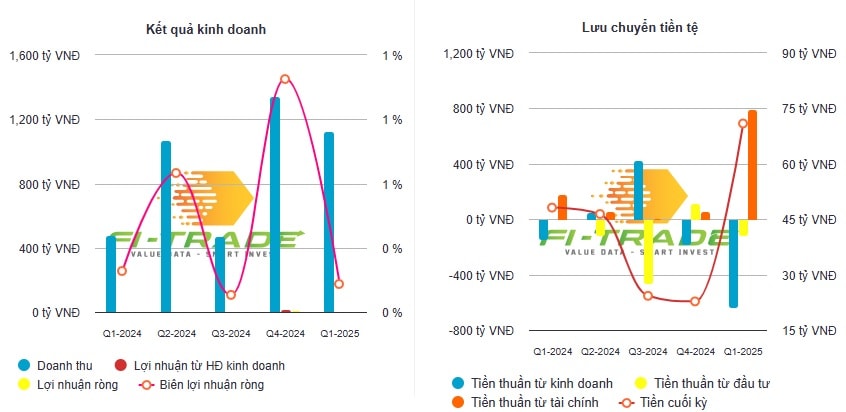

Quý I/2025, doanh thu thuần của Alphanam đạt 1.124,5 tỷ đồng, gấp 2,3 lần cùng kỳ năm trước. Trong đó, riêng mảng bán hàng hóa chiếm gần 84% cơ cấu, đạt hơn 940 tỷ đồng, hoạt động xây lắp đóng góp thêm 181,5 tỷ đồng. Dù quy mô doanh thu bùng nổ, biên lợi nhuận gộp vẫn vỏn vẹn 3,3%, tương đương chỉ giữ lại 3 đồng lợi nhuận gộp trên mỗi 100 đồng doanh thu.

Hiệu quả chuyển hóa doanh thu thành lợi nhuận ròng rất thấp. Quý I/2025, Alphanam chỉ ghi nhận 1,47 tỷ đồng lợi nhuận sau thuế hợp nhất, biên lợi nhuận ròng chưa tới 0,13%. Riêng chi phí lãi vay đã lên tới 27,2 tỷ đồng, ngốn hơn 73% lợi nhuận gộp và gấp gần 20 lần khoản lãi ròng cuối cùng. Cùng với đó, chi phí quản lý doanh nghiệp và chi phí khác tiêu tốn thêm hơn 9 tỷ đồng, khiến dư địa tích lũy lợi nhuận bị thu hẹp đáng kể.

Tính đến cuối quý I, tổng tài sản Alphanam đạt 3.839 tỷ đồng, tăng khoảng 21% so với đầu năm. Song tỷ lệ đòn bẩy tài chính rất cao: nợ phải trả gần 2.967 tỷ đồng, chiếm 77% tổng nguồn vốn, với hơn 2.054 tỷ đồng là nợ vay ngắn hạn. Vốn chủ sở hữu chỉ ở mức hơn 870 tỷ đồng, phản ánh rủi ro thanh khoản lớn nếu lãi suất không giảm và dòng tiền thu từ khách hàng tiếp tục chậm. Đặc biệt, lưu chuyển tiền thuần từ hoạt động kinh doanh quý I âm sâu tới 636,7 tỷ đồng – gần gấp 4,5 lần quy mô lợi nhuận cả quý. Để duy trì thanh khoản, doanh nghiệp buộc phải vay ròng thêm hơn 796 tỷ đồng, đẩy tổng dư nợ ngắn hạn lên kỷ lục. Tiền và tương đương tiền cuối kỳ tăng lên 70,9 tỷ đồng, nhưng chủ yếu nhờ nguồn vay mới thay vì dòng tiền tự thân.

Quy mô doanh thu tăng vọt là điểm sáng, phản ánh năng lực triển khai hợp đồng của Alphanam. Song, mặt trái của tăng trưởng nóng là rủi ro tài chính và sức ép chi phí vốn đang lớn dần. Nếu không nhanh chóng tái cơ cấu danh mục nợ, nâng biên lợi nhuận và cải thiện tốc độ thu hồi công nợ, công ty sẽ đối mặt nguy cơ mất cân đối dòng tiền khi các khoản vay đáo hạn.