Cổ phiếu của ngân hàng “nhiều cái nhất” được khuyến nghị “đi dường dài”

Với định giá hợp lý và tiềm năng phục hồi rõ nét, công ty chứng khoán ra khuyến nghị “nắm giữ” cổ phiếu ngân hàng này trong trung và dài hạn.

Trong bối cảnh các ngân hàng đang đối mặt với nhiều lực cản về tăng trưởng và áp lực cạnh tranh lãi suất gay gắt, Ngân hàng Thương mại CP Kỹ Thương Việt Nam (Techcombank, HOSE: TCB) vẫn cho thấy nội lực bền vững. Với nền tảng tài chính vững chắc, chiến lược phát triển khách hàng trung – cao cấp nhất quán và hệ sinh thái tài chính tích hợp, TCB tiếp tục được đánh giá là một trong những cổ phiếu ngân hàng tiềm năng trong trung – dài hạn.

Nền tảng ổn định, kiểm soát tốt chi phí và chất lượng tài sản

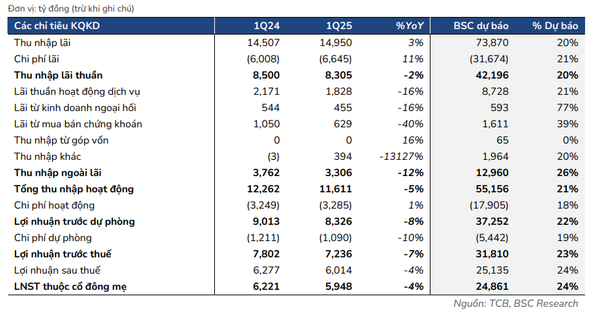

Theo báo cáo tài chính quý I/2025, Techcombank ghi nhận lợi nhuận trước thuế đạt 7.236 tỷ đồng, giảm 7% so với cùng kỳ năm ngoái. Nhưng đây vẫn là mức lợi nhuận quý I cao thứ hai trong lịch sử hoạt động của ngân hàng, hoàn thành được 22% kế hoạch năm (33.000 tỷ đồng lợi nhuận trước thuế).

Nguyên nhân chủ yếu đến từ sự suy giảm thu nhập ngoài lãi (-12%) và thu nhập lãi thuần giảm nhẹ (-2%). Điều này phản ánh rõ ảnh hưởng của mặt bằng lãi suất đầu vào còn cao, áp lực cạnh tranh huy động gay gắt, cũng như sự chững lại của thị trường trái phiếu – lĩnh vực mà Techcombank và TCBS từng thống trị nhiều năm liền.

Tuy nhiên, xét về cơ cấu tài chính, Techcombank vẫn đang sở hữu nền tảng vận hành lành mạnh. Hệ số an toàn vốn (CAR) theo Basel II đạt 15,3%, trong khi hệ số vốn ngắn hạn cho vay trung – dài hạn duy trì ở mức 28,9% – đều thấp hơn đáng kể so với ngưỡng quy định.

Đặc biệt, chi phí dự phòng rủi ro tín dụng giảm 10% cho thấy ngân hàng vẫn đang quản trị hiệu quả danh mục tín dụng, không mở rộng quá nóng và chưa ghi nhận biến động bất thường về chất lượng tài sản.

Một điểm đáng chú ý là nợ xấu bán lẻ tăng lên mức 2,59%, chủ yếu đến từ nhóm khách hàng vay mua nhà đã kết thúc thời gian ưu đãi lãi suất. Dù vậy, BSC cho rằng đây là hiện tượng mang tính cục bộ và nằm trong tầm kiểm soát. Tổng tỷ lệ nợ xấu toàn hàng vẫn chỉ ở mức 1,2%, trong khi bộ đệm dự phòng rủi ro (LLCR) đạt 112% – cao hơn mức trung bình ngành. Ngoài ra, danh mục tài sản đảm bảo của TCB chủ yếu là bất động sản có pháp lý minh bạch, hệ số cho vay trên giá trị tài sản (LTV) vào khoảng 60% – một trong những mức thấp và an toàn nhất trong nhóm ngân hàng tư nhân.

Tỷ lệ tiền gửi không kỳ hạn (CASA) tiếp tục là điểm sáng của TCB khi đạt 39,4% vào cuối quý I/2025 – cao nhất toàn ngành ngân hàng, dù giảm nhẹ so với mức 41,5% cuối năm 2024 do yếu tố mùa vụ (tăng chi tiêu cuối năm). CASA cao giúp ngân hàng duy trì chi phí vốn bình quân (COF) thấp, qua đó bảo vệ biên lãi ròng (NIM) trong bối cảnh cạnh tranh lãi suất chưa hạ nhiệt.

Bên cạnh đó, Techcombank còn là ngân hàng có tỷ trọng cho vay bất động sản cao nhất trong khối ngân hàng tư nhân, chiếm khoảng 70% tổng dư nợ. Trong ngắn hạn, điều này khiến tăng trưởng tín dụng có phần thận trọng hơn, nhưng về trung – dài hạn, đây sẽ là lợi thế rõ rệt nếu thị trường địa ốc hồi phục từ nửa cuối năm nay.

Theo đánh giá của BSC, khi các dự án lớn từ Vinhomes, Masterise, Novaland… được triển khai trở lại, Techcombank với vai trò ngân hàng đầu mối và cung cấp sản phẩm tài chính cho cả chủ đầu tư và người mua sẽ có cơ hội đột phá về tăng trưởng tín dụng, lợi nhuận và biên NIM.

Tập trung vào khách hàng giá trị cao và hệ sinh thái tài chính tích hợp sẽ là đòn bẩy cho chu kỳ mới

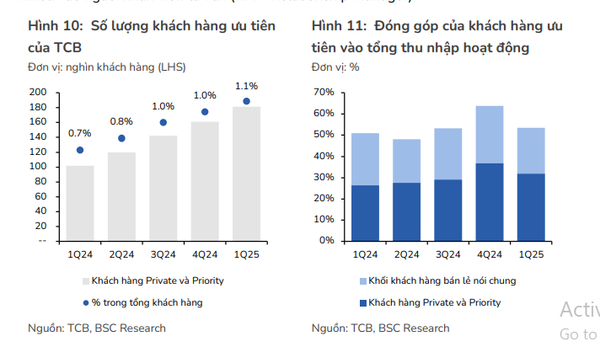

Chiến lược tăng trưởng có chọn lọc là điểm khác biệt cốt lõi của Techcombank trong hệ thống ngân hàng. Thay vì mở rộng ồ ạt, TCB lựa chọn định vị rõ ràng vào nhóm khách hàng trung lưu – cao cấp. Theo số liệu từ ngân hàng, nhóm khách hàng “Private” và “Priority” chỉ chiếm khoảng 1,1% tổng số lượng khách hàng, nhưng lại đóng góp tới 32% tổng thu nhập hoạt động và hơn 60% thu nhập từ khối bán lẻ.

Nhận định từ BSC cho rằng, đây chính là nhóm khách hàng có sức chống chịu tốt trong chu kỳ lãi suất cao và sẽ là động lực tăng trưởng bền vững khi thị trường bước vào chu kỳ phục hồi. Việc duy trì sự tập trung vào nhóm khách hàng này không chỉ mang lại thu nhập ổn định, mà còn giúp TCB tăng tỷ trọng CASA – một biến số rất quan trọng trong quản trị lãi suất và chi phí vốn trong dài hạn.

Bên cạnh hoạt động ngân hàng lõi, Techcombank đang dần hoàn thiện hệ sinh thái tài chính đa tầng với các thành viên như TCBS (chứng khoán), TCLife (bảo hiểm nhân thọ) và Techcom Capital (quản lý quỹ). Đáng chú ý, TCBS tiếp tục giữ vị trí dẫn đầu trong mảng tư vấn phát hành trái phiếu doanh nghiệp, chiếm 57% thị phần quý I/2025. Với định hướng IPO trong các năm tới, BSC đánh giá đây là yếu tố tiềm năng có thể tạo đột phá cho định giá cổ phiếu TCB, đặc biệt khi thị trường vốn Việt Nam mở rộng hơn về chiều sâu.

Trong mảng tín dụng, TCB hiện có tỷ trọng cho vay bất động sản lớn nhất trong nhóm ngân hàng tư nhân, với tỷ lệ ước khoảng 70% tổng dư nợ. Trong ngắn hạn, điều này khiến tăng trưởng tín dụng chậm lại, nhưng nếu thị trường bất động sản khởi sắc từ nửa cuối 2025 như kỳ vọng, TCB sẽ là ngân hàng hưởng lợi sớm và rõ ràng nhất. BSC lưu ý rằng, các dự án của Vinhomes, Masterise, Novaland – vốn có liên kết hệ sinh thái chặt chẽ với Techcombank – đang trong quá trình tái khởi động và có thể tạo ra tăng trưởng mạnh về tín dụng, phí dịch vụ và thu nhập lãi trong các quý tới.

Về triển vọng đầu tư, cổ phiếu TCB hiện giao dịch quanh vùng giá 30.950 đồng/cổ phiếu, tương ứng P/B forward năm 2025 là 1,3x – tiệm cận mức trung bình lịch sử 7 năm. Theo định giá của BSC, giá mục tiêu hợp lý cho cổ phiếu TCB là 33.100 đồng, tương ứng mức tăng khoảng 7% so với thị giá hiện tại. Báo cáo duy trì khuyến nghị “NẮM GIỮ”, nhưng cũng lưu ý rằng trong kịch bản điều chỉnh ngắn hạn, TCB là cổ phiếu đáng tích lũy nhờ nền tảng tài chính vững, CASA cao, khả năng kiểm soát rủi ro tín dụng tốt và tiềm năng đột phá từ hoạt động IPO.