Cổ phiếu đầu ngành sữa kỳ vọng sinh lời hơn 23% nhờ chiến lược tái định vị và tỷ lệ cổ tức vượt nhiều nhà băng

Vinamilk đang dần lấy lại đà tăng trưởng sau giai đoạn tái cấu trúc, với triển vọng lợi nhuận cải thiện và cổ tức cao.

Sau giai đoạn điều chỉnh kéo dài, một cổ phiếu đầu ngành trong lĩnh vực sữa đang thu hút trở lại sự chú ý của giới đầu tư. Với nền tảng tài chính ổn định, thị phần vững chắc và chiến lược tái định vị thương hiệu đã dần hoàn tất, Vinamilk (HoSE: VNM) đang đứng trước kỳ vọng phục hồi trong phần còn lại của năm 2025.

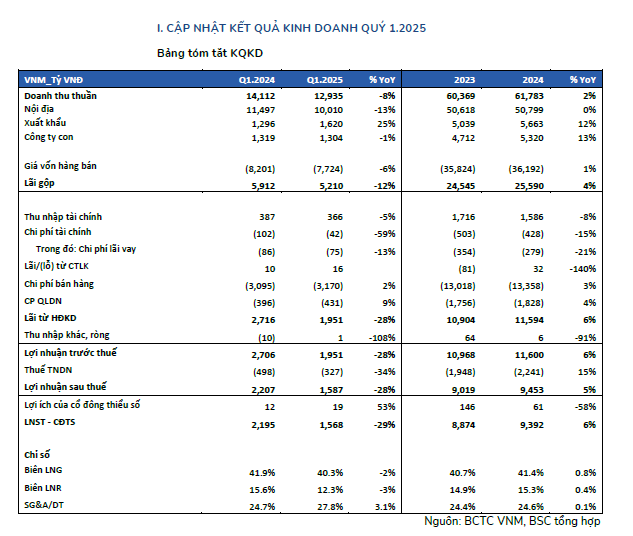

Kết quả kinh doanh quý I/2025: Tác động tạm thời từ tái cơ cấu

Trong quý I/2025, doanh thu của VNM đạt 12.935 tỷ đồng, giảm 8% so với cùng kỳ, trong đó doanh thu nội địa giảm 13% do quá trình tái cơ cấu hệ thống phân phối và thay đổi bao bì sản phẩm. Trong khi đó, mảng xuất khẩu tăng 25% nhờ mở rộng kênh HORECA và tập trung vào các dòng sản phẩm hiệu quả.

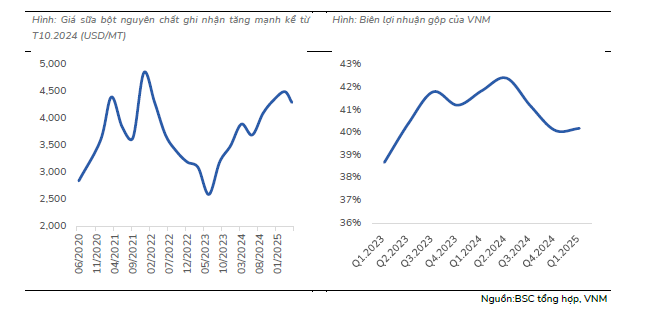

Lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.568 tỷ đồng, giảm 29% YoY. Biên lợi nhuận gộp bị thu hẹp 1,6 điểm % do giá sữa bột nguyên chất tăng 36% so với cùng kỳ, trong khi tỷ lệ chi phí SG&A/DTT tăng 3,1% vì doanh thu sụt giảm nhưng chi phí khuyến mãi, quảng bá vẫn duy trì. Với kết quả này, VNM chỉ hoàn thành 20% kế hoạch doanh thu và 16% kế hoạch lợi nhuận năm 2025 – thấp hơn 10% so với kỳ vọng của BSC.

Tuy nhiên, tháng 4/2025, doanh thu của VNM đã tăng trên 10% YoY, phản ánh tác động tích cực ban đầu từ chiến dịch tái định vị và hệ thống cửa hàng mới.

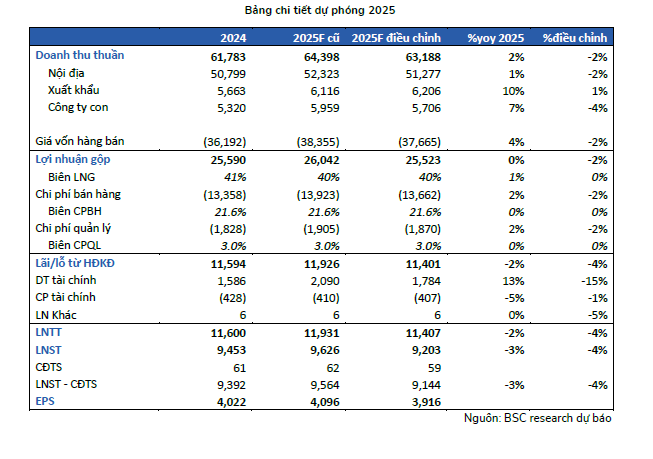

Dự phóng kinh doanh 2025: Định hướng phục hồi từ nửa cuối năm

Dù kết quả quý I thấp, BSC chỉ điều chỉnh giảm nhẹ dự báo cả năm: doanh thu thuần 2025 ước đạt 63.118 tỷ đồng (+2% YoY), lợi nhuận sau thuế cổ đông công ty mẹ đạt 9.144 tỷ đồng (-2,6% YoY), tương ứng EPS 3.916 đồng/cp, với P/E forward khoảng 14,2 lần.

Doanh thu nội địa giảm nhẹ 1% do tái cấu trúc phân phối, trong khi doanh thu của các công ty con ở nước ngoài điều chỉnh giảm 3%. Dự phóng biên lợi nhuận 2025 duy trì ở mức 40,4%, trong bối cảnh giá sữa nguyên liệu vẫn cao (4.173 USD/tấn, tăng 36% YoY) và chi phí đầu vào dự kiến tăng trung bình 4,4% trong năm.

VNM dự kiến chỉ tăng giá bán bình quân 3,4% để giữ sức cạnh tranh, không làm ảnh hưởng đến nhu cầu tiêu dùng.

Định giá và cổ tức hấp dẫn trong bối cảnh định giá chiết khấu

Cổ phiếu VNM hiện giao dịch tại P/E forward 14,2 lần, thấp hơn 1 độ lệch chuẩn so với trung bình 5 năm (16,6 lần) và thấp hơn cả mức trung bình trong giai đoạn tăng trưởng âm 2020–2022. Đây là vùng định giá được BSC đánh giá là hấp dẫn, đặc biệt khi kỳ vọng lợi nhuận sẽ cải thiện từ nửa cuối năm.

Bên cạnh đó, chính sách cổ tức tiếp tục là điểm sáng. Năm 2025, VNM dự kiến chia cổ tức tiền mặt 4.350 đồng/cp, tương ứng lợi suất cổ tức sau thuế 7,4% – cao hơn đáng kể so với lãi suất gửi tiết kiệm 12 tháng tại các ngân hàng quốc doanh (khoảng 4,8%). Điều này giúp VNM phù hợp với các nhà đầu tư dài hạn ưu tiên cổ tức đều đặn.

Kế hoạch mở rộng và khuyến nghị đầu tư

Trong năm 2025, xuất khẩu tiếp tục là điểm tựa tăng trưởng. BSC duy trì dự báo doanh thu xuất khẩu tăng 12% YoY, đúng với lộ trình kỳ vọng ban đầu. Ngoài ra, VNM sẽ tiếp tục mở thêm 200 cửa hàng flagship tại các vị trí chiến lược, sau khi đã triển khai thành công 600 cửa hàng biểu tượng đầu năm. Công ty cũng sẽ hoàn tất tái định vị mảng sữa bột người lớn, phù hợp với xu hướng tiêu dùng mới từ nhóm khách hàng cao tuổi.

Các yếu tố hỗ trợ dài hạn khác bao gồm: uy tín thương hiệu trong bối cảnh lo ngại về hàng giả tăng cao, cùng với kỳ vọng Việt Nam được nâng hạng thị trường chứng khoán trong tháng 9/2025 – tạo điều kiện cho dòng vốn ngoại quay lại. BSC lưu ý, room ngoại của VNM hiện còn nguyên 100%.

Với chiến lược tái định vị dần cho kết quả, định giá chiết khấu so với trung bình ngành, chính sách cổ tức ổn định và triển vọng phục hồi từ quý III trở đi, BSC duy trì khuyến nghị MUA cổ phiếu VNM với giá mục tiêu 64.500 đồng/cp, tổng mức sinh lời kỳ vọng đạt 23,4%.