Cổ phiếu DGC còn đáng để "theo đuổi"?

Cổ phiếu DGC hiện đối mặt với những thách thức về chính sách thuế nhưng vẫn giữ được nền tảng tăng trưởng vững mạnh. Đây có phải cơ hội đầu tư tiềm năng?

Cổ phiếu DGC (Công ty CP Hóa chất Đức Giang) hiện đang ở trong giai đoạn lặng sóng. Tuy vậy, theo dự báo từ Công ty Chứng khoán BSC, DGC duy trì khuyến nghị “MUA” với mục tiêu giá năm 2025 là 109.300 VND/cổ phiếu, tương ứng mức tăng 23% so với giá đóng cửa ngày 02/06/2025. Cổ phiếu này hiện đang giao dịch ở hệ số P/E dự phóng năm 2025 là 9.7x, chiết khấu khoảng 25% so với đầu năm, cho thấy mức định giá hợp lý trong bối cảnh triển vọng tăng trưởng vẫn khá sáng sủa.

Triển vọng nào cho DGC năm 2025?

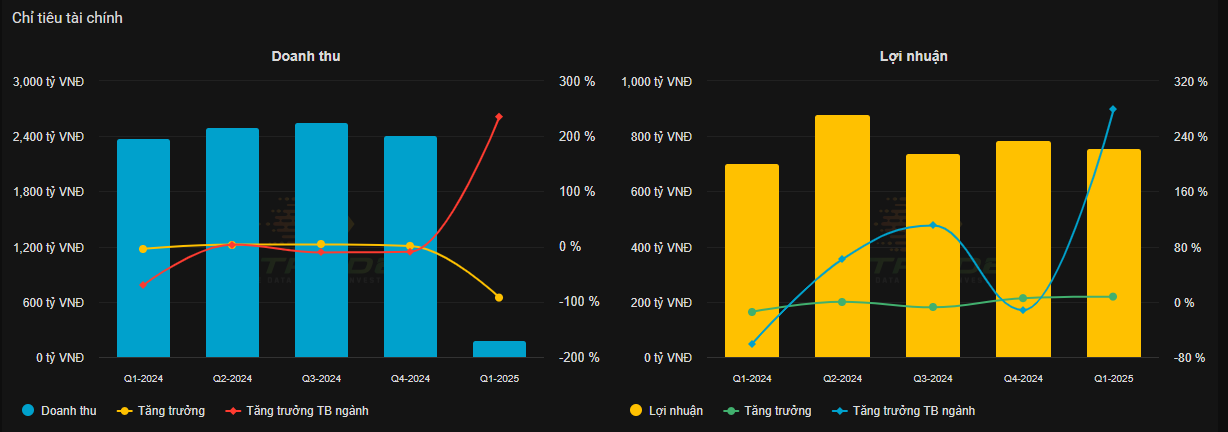

DGC đã có một quý I/2025 ấn tượng với doanh thu thuần (DTT) đạt 2.810 tỷ VND, tăng 18% so với cùng kỳ năm trước, và lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) đạt 809 tỷ VND, tăng 20% YoY. Kết quả này cho thấy DGC vẫn duy trì được tốc độ tăng trưởng ổn định. Mặc dù kết quả quý I chỉ hoàn thành 26% và 24% kế hoạch doanh thu và lợi nhuận cả năm, song đây là dấu hiệu tích cực cho khả năng hoàn thành mục tiêu năm.

Dự báo từ BSC cho biết, trong năm 2025, DGC sẽ đạt doanh thu 10.871 tỷ VND, tăng 10% YoY, và lợi nhuận sau thuế đạt 3.488 tỷ VND, tăng 17% YoY. Dù dự phóng doanh thu và lợi nhuận có điều chỉnh giảm nhẹ do sự giảm tốc của mảng WPA và đóng góp thấp hơn từ dự án Cồn Đại Việt, nhưng biên lợi nhuận gộp được kỳ vọng cải thiện lên 39%, nhờ vào cơ cấu sản phẩm tối ưu hơn.

Yếu tố rủi ro và chính sách thuế

Mặc dù triển vọng của DGC khá tích cực, song cổ phiếu này vẫn đối mặt với rủi ro từ chính sách thuế. Theo dự thảo sửa đổi Nghị định 26/2023/NĐ-CP, Bộ Tài chính đề xuất tăng thuế xuất khẩu phốt pho vàng từ 5% lên 15%, điều này có thể ảnh hưởng đến biên lợi nhuận trong ngắn hạn. Tuy nhiên, DGC có thể chia sẻ phần chi phí tăng thêm này với khách hàng, giúp giảm thiểu tác động tiêu cực từ chính sách mới.

Dự án trọng điểm và xu hướng phục hồi

BSC nhận định rằng các dự án trọng điểm của DGC, đặc biệt là dự án BĐS Đức Giang, đã được phê duyệt vào danh mục thí điểm và đang tạo nền tảng pháp lý vững chắc để triển khai. Đây là yếu tố quan trọng giúp DGC mở rộng hoạt động kinh doanh sang lĩnh vực bất động sản, qua đó thúc đẩy tăng trưởng dài hạn.

Các dự án Nghi Sơn – Đức Giang và Cồn Đại Việt cũng đang được triển khai mạnh mẽ, tạo động lực tăng trưởng cho doanh thu và lợi nhuận của công ty.

DGC - Cổ phiếu đáng để theo dõi

Với mức P/E fw 2025 là 9.7x, chiết khấu khoảng 25% so với đầu năm và triển vọng tăng trưởng trong ngành hóa chất còn rất tích cực, BSC duy trì khuyến nghị “MUA” đối với cổ phiếu DGC. Mức giá mục tiêu cho năm 2025 là 109,300 VND/cổ phiếu, với tiềm năng tăng trưởng 23% so với giá đóng cửa ngày 02/06/2025.

DGC vẫn là một cổ phiếu đáng để theo dõi, dù cần lưu ý các yếu tố rủi ro ngắn hạn liên quan đến chính sách thuế và biến động giá phốt pho vàng. Tuy nhiên, với nền tảng tài chính vững chắc và các dự án trọng điểm đang triển khai, DGC vẫn là một lựa chọn hấp dẫn cho các nhà đầu tư dài hạn.

DGC hiện đang trải qua một giai đoạn tạm lặng, nhưng những yếu tố tăng trưởng mạnh mẽ đang dần hình thành và sẽ giúp cổ phiếu này có thể tăng trưởng trong tương lai.