Kết quả kinh doanh tích cực củng cố triển vọng cho cổ phiếu FPT năm 2025

FPT ghi nhận tăng trưởng doanh thu và lợi nhuận hai chữ số trong 4 tháng đầu năm 2025, nhưng đà tăng có dấu hiệu chậm lại do áp lực vĩ mô. Với chiến lược AI, bán dẫn và vị thế đầu ngành, cổ phiếu FPT vẫn hấp dẫn trong dài hạn.

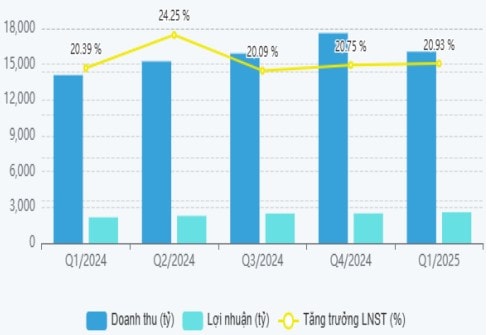

Công ty CP FPT (HOSE: FPT) vừa công bố kết quả kinh doanh 4 tháng đầu năm 2025 với những tín hiệu tăng trưởng duy trì ở mức hai chữ số, song có dấu hiệu chậm lại so với kỳ vọng ban đầu. Doanh thu đạt 21.557 tỷ đồng, tăng 14% so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 4.065 tỷ đồng, tăng 18%.

.jpg)

Đây là kết quả không tồi trong bối cảnh nhiều doanh nghiệp công nghệ toàn cầu đang đối mặt với áp lực từ môi trường vĩ mô kém thuận lợi và xu hướng thắt chặt chi tiêu đầu tư tại các thị trường phát triển.

Trong đó, mảng công nghệ tiếp tục là trụ cột chính với mức tăng trưởng 15% về doanh thu và 18% về lợi nhuận. Tuy nhiên, đà tăng này có phần chậm lại so với quý 1 do ảnh hưởng từ tâm lý phòng thủ của các doanh nghiệp toàn cầu, đặc biệt tại Mỹ và khu vực châu Á – Thái Bình Dương. Trong khi đó, thị trường Nhật Bản vẫn cho thấy vai trò đầu tàu trong tăng trưởng dịch vụ CNTT quốc tế, tiếp tục khẳng định chiến lược khai thác chiều sâu và mở rộng bền vững tại khu vực Đông Á.

Đáng chú ý, FPT vừa hoàn tất một thương vụ M&A quan trọng với một công ty tư vấn công nghệ tại Đức – bước đi chiến lược nhằm mở rộng dấu chân tại châu Âu và đa dạng hóa nguồn doanh thu toàn cầu. Tuy vậy, tổng giá trị đơn hàng mới chỉ tăng 10,4% so với cùng kỳ, phản ánh tâm lý cẩn trọng từ phía khách hàng quốc tế và cho thấy áp lực tăng trưởng có thể kéo dài trong ngắn hạn.

Trong khi mảng công nghệ gặp lực cản từ yếu tố bên ngoài, khối viễn thông lại cho thấy sự ổn định và tăng trưởng bền vững. Doanh thu tăng 14% và lợi nhuận trước thuế tăng 19% so với cùng kỳ, được thúc đẩy bởi việc tối ưu hóa gói dịch vụ internet, mở rộng dịch vụ truyền hình trả phí (PayTV) và đầu tư vào các trung tâm dữ liệu (Data Center).

Khối viễn thông đóng góp tới 33% vào tổng lợi nhuận của FPT trong 4 tháng đầu năm, thể hiện rõ vai trò “bệ đỡ” quan trọng, giúp cân bằng tăng trưởng trong giai đoạn các mảng xuất khẩu phần mềm chưa đạt tốc độ kỳ vọng. Cùng lúc, mảng giáo dục cũng duy trì đà tăng trưởng nhẹ với doanh thu tăng 4,1% và lợi nhuận tăng 15,8%, phù hợp với kế hoạch đầu năm và tiếp tục đóng góp ổn định trong chiến lược phát triển toàn diện hệ sinh thái FPT.

Về dài hạn, FPT vẫn duy trì lợi thế cạnh tranh đáng kể nhờ nắm bắt sớm các xu hướng công nghệ chiến lược như trí tuệ nhân tạo (AI), chất bán dẫn và phần mềm ô tô. Hợp tác gần đây với Nvidia để phát triển nhà máy AI, cũng như chiến lược đẩy mạnh đầu tư vào hệ sinh thái bán dẫn trong nước, đang giúp FPT củng cố vị thế tại thị trường quốc tế trong bối cảnh chuyển đổi số toàn cầu bước vào giai đoạn sâu rộng hơn.

Agriseco Research nhận định rằng, bất chấp nhịp điều chỉnh ngắn hạn do yếu tố vĩ mô, các xu hướng cốt lõi như AI, phần mềm ô tô và chất bán dẫn sẽ tiếp tục tăng trưởng 15–20% mỗi năm trong những năm tới – mang lại động lực vững chắc cho tăng trưởng dài hạn của doanh nghiệp.

Cần lưu ý rằng, FPT đã ghi nhận mức tăng giá ấn tượng 85% trong năm 2024. Tuy nhiên, kể từ đầu năm 2025 đến nay, cổ phiếu đã điều chỉnh 24% và hiện giao dịch quanh mức P/E 2025F khoảng 20,x lần – tương đương vùng định giá trung bình 5 năm.

Với triển vọng ổn định, chính sách cổ tức đều đặn và vị thế đầu ngành khó thay thế, cổ phiếu FPT được đánh giá phù hợp cho chiến lược đầu tư dài hạn, đặc biệt trong bối cảnh thị trường đang phân hóa mạnh giữa các nhóm ngành và doanh nghiệp. Agriseco Research khuyến nghị nắm giữ cổ phiếu FPT, với giá mục tiêu 125.000 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 7% so với giá hiện tại.

Trên góc nhìn kỹ thuật, giá cổ phiếu FPT đang trong giai đoạn tích lũy sau pha hồi phục, ngưỡng kháng cự gần nhất quanh MA50 là

vùng 116, ngưỡng hỗ trợ gần nhất 108. Nhà đầu tư có thể tiếp tục theo dõi và nắm giữ nếu cổ phiếu kiểm định thành công ngưỡng kháng cự MA50. Cắt lỗ khi giá mất mốc hỗ trợ MA50.