Cổ phiếu doanh nghiệp chuyên bán thứ hàng "xa xỉ" được khuyến nghị mua với upside 32%

Vượt qua áp lực thanh tra, doanh nghiệp trang sức hàng đầu cho thấy khả năng duy trì tăng trưởng lợi nhuận trong trung hạn.

Kết quả kinh doanh quý 1/2025 của PNJ (HOSE: PNJ) thấp hơn kỳ vọng do mảng vàng miếng suy yếu và chi phí bán hàng duy trì ở mức cao.

Tuy nhiên, với định giá đã chiết khấu đáng kể so với trung bình 3 năm, cùng tiềm năng tăng trưởng trung–dài hạn từ mảng bán lẻ, cổ phiếu PNJ đang được đánh giá đã phản ánh phần lớn rủi ro và bước vào vùng giá hấp dẫn.

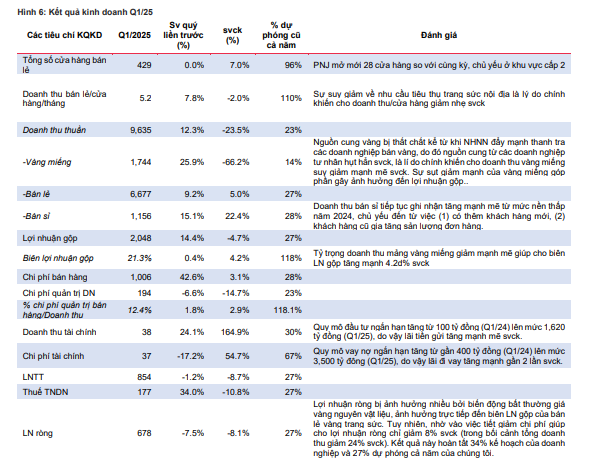

Kết quả kinh doanh quý 1 giảm do vàng miếng

Trong quý 1/2025, PNJ ghi nhận doanh thu thuần đạt 9.635 tỷ đồng, giảm 24% so với cùng kỳ năm trước. Nguyên nhân chủ yếu đến từ sự lao dốc của mảng vàng miếng – vốn giảm tới 67% do nguồn cung bị siết chặt và sự chênh lệch lớn giữa giá vàng trong nước – thế giới. Lợi nhuận ròng quý 1 đạt 678 tỷ đồng, giảm 8% YoY, hoàn thành 27% dự phóng cả năm của MBS.

Dù kết quả kinh doanh giảm, biên lợi nhuận gộp của PNJ vẫn cải thiện lên mức 21,3% nhờ tỷ trọng bán lẻ trong cơ cấu doanh thu tăng lên. Biên lợi nhuận ròng đạt 7%, cao hơn 1 điểm phần trăm so với cùng kỳ.

Dự phóng điều chỉnh giảm nhưng vẫn duy trì tăng trưởng

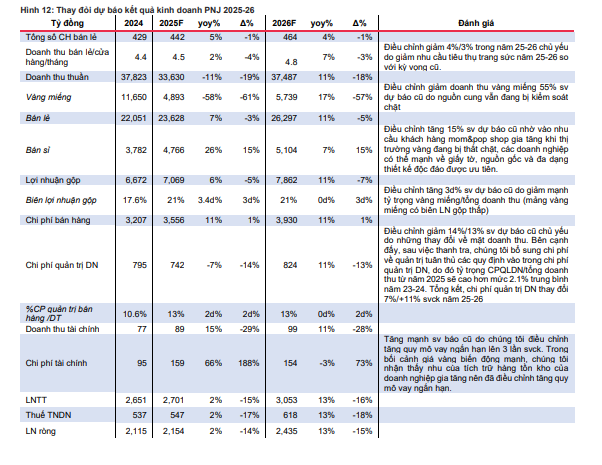

Trên cơ sở cập nhật điều kiện thị trường, MBS đã điều chỉnh giảm dự báo lợi nhuận ròng 2025–2026 của PNJ lần lượt 14% và 15% so với báo cáo trước đó. Tuy nhiên, sau điều chỉnh, lợi nhuận ròng năm 2025 vẫn ước đạt 2.154 tỷ đồng (+2% YoY) và năm 2026 đạt 2.435 tỷ đồng (+13% YoY).

Doanh thu mảng vàng miếng được điều chỉnh giảm mạnh 61% trong năm 2025 và 57% năm 2026 do kỳ vọng tiếp tục bị kiểm soát chặt chẽ. Trong khi đó, doanh thu bán lẻ trang sức cũng được điều chỉnh nhẹ giảm 3–5% do sức mua yếu. Tuy nhiên, MBS vẫn kỳ vọng mảng bán sỉ và bán lẻ sẽ phục hồi về dài hạn khi PNJ duy trì chiến lược phát triển thương hiệu và mở rộng mạng lưới cửa hàng.

Biên lợi nhuận ổn định, mảng bán lẻ là động lực tăng trưởng

Mặc dù doanh thu giảm, PNJ vẫn duy trì được tỷ suất lợi nhuận gộp ổn định nhờ cơ cấu doanh thu chuyển dịch tích cực sang bán lẻ – mảng có biên lợi nhuận tốt hơn vàng miếng. MBS kỳ vọng lợi nhuận gộp mảng bán lẻ tăng 7–11% trong giai đoạn 2025–2026 nhờ định hướng đẩy mạnh nhóm sản phẩm có cơ cấu lợi nhuận cao.

Doanh thu/cửa hàng dự kiến đạt 4,5–4,8 tỷ đồng/tháng trong 2025–2026, với kỳ vọng sức cầu phục hồi từ 2026 giúp đẩy tốc độ tăng trưởng chuỗi bán lẻ trở lại. Từ mức 429 cửa hàng hiện tại, PNJ có thể mở rộng lên 600 cửa hàng đến năm 2030, với tốc độ tăng trưởng kép CAGR chuỗi bán lẻ 6%.

Chiết khấu định giá sâu, rủi ro thanh tra cơ bản đã phản ánh

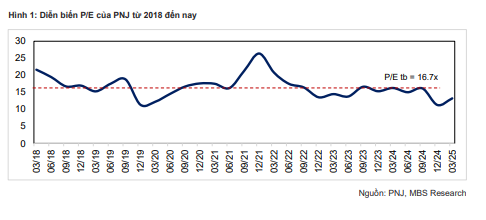

PNJ hiện giao dịch ở mức P/E forward 12,2x cho năm 2025, thấp hơn 38% so với trung bình 3 năm (16,8x). Theo MBS, đây là mức chiết khấu phản ánh các yếu tố bất lợi đã xảy ra như thanh tra vàng, chi phí bán hàng cao và nhu cầu trang sức yếu. Trong đợt thanh tra gần nhất, PNJ bị xử phạt hành chính 1,34 tỷ đồng và chuyển hồ sơ sang cơ quan công an để xác minh. Tuy nhiên, công ty cho biết quá trình xử lý đã được triển khai từ cuối 2024 và hiện không có thêm diễn biến tiêu cực mới.

MBS cho rằng, các yếu tố tiêu cực lớn về chính sách đã được phản ánh vào giá cổ phiếu trong thời gian qua. Những tháng tới sẽ là giai đoạn PNJ đẩy mạnh bán hàng, tận dụng hàng tồn kho và sức bật từ chiến lược phát triển sản phẩm – kênh phân phối để cải thiện lợi nhuận.

Hưởng lợi từ chính sách mới về quản lý vàng

Một điểm tích cực đáng chú ý là việc sửa đổi Nghị định 24 về kinh doanh vàng đang được Chính phủ và Ngân hàng Nhà nước thúc đẩy nhằm thu hẹp chênh lệch giá vàng nội – ngoại. Nếu chính sách về hạn ngạch nhập khẩu vàng nguyên liệu được nới lỏng, các doanh nghiệp có năng lực sản xuất lớn như PNJ sẽ được hưởng lợi trực tiếp. Điều này giúp giảm áp lực thu gom vàng nguyên liệu và cải thiện chuỗi cung ứng cho sản xuất trang sức.

Khuyến nghị khả quan, tiềm năng tăng giá 34%

Sau khi điều chỉnh định giá theo mô hình DCF và P/E mục tiêu 15x (thấp hơn 10% trung bình 3 năm để phản ánh rủi ro 2025), MBS đưa ra giá mục tiêu 99.900 đồng/cổ phiếu, tương ứng mức tiềm năng tăng giá 34% so với thị giá hiện tại. Mức định giá này dựa trên giả định WACC 10,3%, CoE 13% và tăng trưởng dài hạn 3%.

Dù năm 2025 vẫn còn nhiều thách thức, với vị thế dẫn đầu thị trường, năng lực sản xuất và tài chính ổn định, PNJ được kỳ vọng là cổ phiếu đầu ngành có khả năng phục hồi mạnh mẽ trong chu kỳ kế tiếp khi nhu cầu tiêu dùng cải thiện.