'Chơi thân' với các đại gia địa ốc và sắp IPO công ty con: Cổ phiếu ngân hàng này vẫn chưa bung hết tiềm năng

Liên kết chặt với thị trường bất động sản và sắp IPO công ty con, VNDirect cho rằng cổ phiếu ngân hàng này đang nắm trong tay nhiều động lực tăng trưởng mà thị trường chưa định giá đầy đủ.

Đòn bẩy từ bất động sản và hệ sinh thái tài chính khép kín

Theo báo cáo phân tích mới đây của Chứng khoán VNDirect, trong bức tranh tăng trưởng tín dụng của hệ thống ngân hàng đầu năm 2025, Techcombank (TCB) nổi bật nhờ mối liên kết chặt chẽ với chu kỳ phục hồi của bất động sản. Chỉ tính riêng quý I, dư nợ cho vay mua nhà chiếm gần 30% tổng dư nợ, trong khi cho vay doanh nghiệp liên quan đến bất động sản chiếm hơn 42%, mức rất cao so với mặt bằng chung ngành.

Động lực tăng trưởng này được hỗ trợ bởi mạng lưới hệ sinh thái mà Techcombank đã dày công xây dựng với các đối tác như Vingroup, Masterise, Masan. Tại Hà Nội và TP.HCM, hai thị trường địa ốc trọng điểm của ngân hàng, lượng căn hộ chào bán và giao dịch đều tăng vọt hơn 70% so với cùng kỳ, giá bán cũng đi lên trên 20%. Cùng với đó, Techcombank đẩy mạnh tài trợ chuỗi giá trị – từ nhà phát triển dự án đến khách hàng cá nhân – tạo ra dòng vốn lưu chuyển hiệu quả, đồng thời giữ được tỷ lệ CASA ở mức cao bền vững (gần 38% vào cuối 2024).

Tăng trưởng tín dụng quý I/2025 của ngân hàng đạt 18,3%, cao hơn mức trung bình toàn ngành, phần lớn nhờ cho vay cá nhân tăng mạnh và cho vay ký quỹ hưởng lợi từ đà phục hồi thị trường chứng khoán. Tỷ lệ nợ xấu tuy nhích nhẹ lên 1,2% nhưng vẫn nằm trong nhóm thấp nhất hệ thống, đi kèm bộ đệm dự phòng được củng cố.

NIM co hẹp, lợi nhuận vẫn tăng nhờ kiểm soát rủi ro và giảm chi phí vốn

Một trong những thách thức lớn nhất với Techcombank năm nay đến từ biên lãi ròng (NIM) bị thu hẹp. Trong quý I, NIM giảm còn 3,6%, mức thấp nhất trong nhiều quý gần đây do lãi suất cho vay tiếp tục duy trì ở mặt bằng thấp, trong khi chi phí vốn chưa giảm tương ứng.

Tuy vậy, chiến lược giữ lãi suất vay thấp được xem là bước đi chủ động nhằm hỗ trợ phục hồi kinh tế và giữ chân khách hàng dài hạn. Việc duy trì CASA ở mức cao, chủ yếu từ khách hàng cá nhân nhờ sản phẩm Auto-Earnings cũng giúp ngân hàng tiết giảm chi phí vốn trong bối cảnh thanh khoản thị trường thắt chặt.

Ở chiều tích cực, chi phí tín dụng dự kiến giảm về mức 0,67% trong năm 2025 – thấp hơn mức năm trước, phản ánh chất lượng tài sản đang được kiểm soát tốt. Các khoản trích lập dự phòng cũng có xu hướng giảm, giúp lợi nhuận trước thuế của ngân hàng vẫn được dự phóng tăng trưởng 14,4%, dù thấp hơn so với năm 2024.

Kỳ vọng tăng giá từ thương vụ IPO TCBS

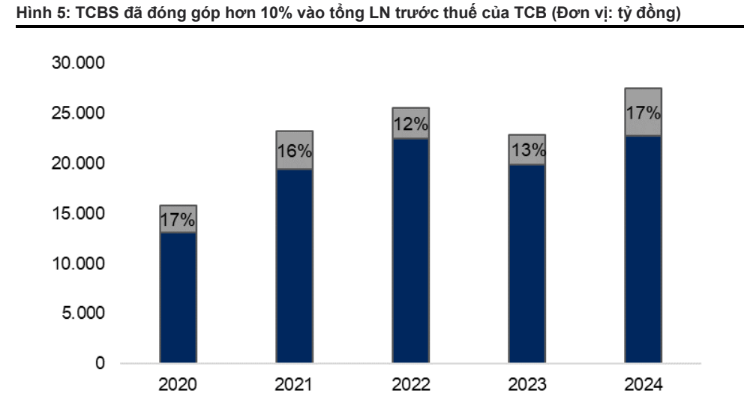

Động lực tăng trưởng lớn nhất mà thị trường đang trông đợi ở Techcombank năm nay chính là thương vụ IPO của Công ty Chứng khoán Kỹ thương (TCBS) – công ty con do ngân hàng sở hữu 94,1%. Với lợi nhuận trước thuế 2024 đạt 4.080 tỷ đồng, cao nhất ngành chứng khoán, TCBS đang đóng góp khoảng 17% vào tổng lợi nhuận hợp nhất của TCB.

Theo kế hoạch được cập nhật tại ĐHĐCĐ 2025, TCBS sẽ IPO vào cuối năm, tùy theo điều kiện thị trường. VNDirect giả định ngân hàng sẽ bán xuống còn 51% cổ phần, vẫn giữ quyền kiểm soát, đồng thời không pha loãng thêm vốn. Với mức định giá P/B mục tiêu 2,0 lần cho TCBS, giá mục tiêu 12 tháng của cổ phiếu TCB được nâng lên 35.300 đồng/cp, tương đương mức tăng kỳ vọng 16,5% so với giá hiện tại.

Sự kiện này không chỉ có ý nghĩa về dòng tiền tài chính mà còn giúp TCBS tăng năng lực vốn, hỗ trợ tăng trưởng độc lập và mở rộng thị phần môi giới, bảo lãnh trái phiếu. Trên thị trường chứng khoán, kỳ vọng vào IPO TCBS đang dần phản ánh vào định giá của TCB – vốn đã cao hơn trung bình ngành.

Xem chi tiết báo cáo phân tích tại đây