Cổ phiếu tiêu điểm hôm nay 21/7: ACV, BWE, DGC

Ngày 21/7, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam điểm qua một số cổ phiếu đáng chú ý được các công ty chứng khoán phân tích và đưa ra khuyến nghị đầu tư.

ACV – Độc quyền khai thác sân bay, biên lợi nhuận cao, kỳ vọng tăng tốc cùng Long Thành

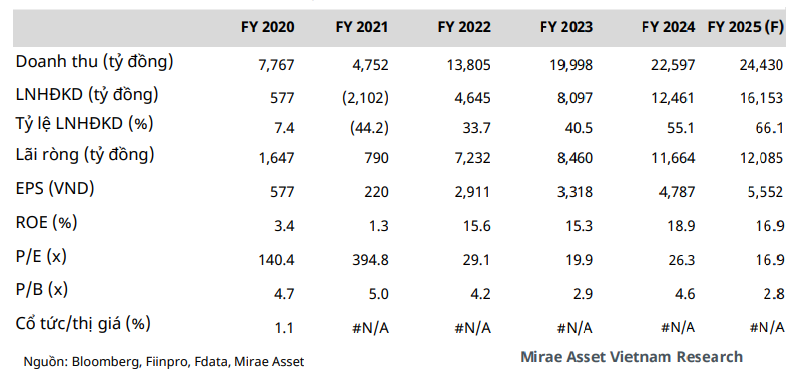

Tổng công ty Cảng hàng không Việt Nam (HOSE: ACV) giữ vai trò then chốt trong hệ thống giao thông quốc gia với vị thế gần như độc quyền trong khai thác hạ tầng sân bay. ACV đang vận hành 22 cảng hàng không trên cả nước, bao gồm các sân bay quốc tế trọng điểm như Nội Bài, Tân Sơn Nhất và Đà Nẵng. Trong 6 tháng đầu năm 2025, doanh nghiệp ghi nhận doanh thu 11.700 tỷ đồng (+5% YoY), nhưng lợi nhuận trước thuế giảm 23% do ảnh hưởng từ lỗ chênh lệch tỷ giá gần 1.000 tỷ đồng, mất nguồn thu soi chiếu an ninh (1.600 tỷ/năm), và chi phí tài chính tăng mạnh khi đầu tư vào dự án Cảng Hàng không Quốc tế Long Thành.

Dù lợi nhuận ngắn hạn bị ảnh hưởng, hoạt động cốt lõi của ACV vẫn cho thấy xu hướng tích cực. Trong 6 tháng, Việt Nam đón 10,7 triệu lượt khách quốc tế, tăng 20,7% YoY, trong đó hơn 85% đến bằng đường hàng không. Doanh thu từ mảng hành khách quốc tế – vốn mang lại biên lợi nhuận cao – dự kiến sẽ tiếp tục tăng trưởng hai chữ số trong thời gian tới. Biên lợi nhuận gộp năm 2025 dự kiến đạt 68,5%, trong khi biên ròng vẫn duy trì trên 50% – mức rất cao trong nhóm doanh nghiệp hạ tầng công.

Mirae Asset dự báo lãi ròng năm 2025 đạt 12.085 tỷ đồng (+4% YoY), tương ứng EPS đạt 5.552 đồng/cp, định giá P/E forward 16,9 lần. Giá mục tiêu 12 tháng là 122.000 đồng/cp, cao hơn 30,2% so với thị giá tại ngày 17/7 (93.700 đồng). Kế hoạch niêm yết cổ phiếu ACV lên HOSE trong năm 2026 nếu hoàn tất các điều kiện pháp lý cũng là điểm tựa lớn giúp gia tăng tính thanh khoản và hấp dẫn với nhà đầu tư tổ chức trong dài hạn.

BWE – Cổ phiếu phòng thủ ổn định, kỳ vọng tăng trưởng kép từ nước sạch và rác thải

Công ty CP Nước – Môi trường Bình Dương (HOSE: BWE) là một trong số ít doanh nghiệp hạ tầng có mô hình hoạt động tích hợp hoàn chỉnh “nước sạch – xử lý nước thải – rác thải” với tốc độ tăng trưởng đều đặn và nền tài chính ổn định. Trong quý I/2025, BWE ghi nhận doanh thu thuần 924 tỷ đồng (+16,7% YoY) và LNST đạt 147 tỷ đồng, dù giảm nhẹ do ảnh hưởng từ lỗ tỷ giá gần 36 tỷ đồng. Biên lợi nhuận gộp vẫn duy trì tích cực nhờ doanh thu thương mại và xử lý nước thải tăng mạnh.

Mirae Asset dự báo doanh thu năm 2025 đạt 4.315 tỷ đồng (+9%), trong đó doanh thu từ cung cấp nước sạch tăng 10%, còn lợi nhuận sau thuế ước đạt 769 tỷ đồng (+16,4%). Các yếu tố hỗ trợ tăng trưởng bao gồm (1) nhu cầu nước tăng bình quân 10%/năm nhờ tốc độ đô thị hóa cao tại Bình Dương (~85%), (2) kỳ vọng tăng giá nước 3–5%/năm từ nay đến 2028, và (3) đóng góp ngày càng lớn từ các công ty con như CTCP Đầu tư Nước Tân Hiệp – nơi BWE vừa mua 43% cổ phần, với lợi nhuận năm 2024 lên tới 210 tỷ đồng.

Ngoài mảng nước, BWE đang đẩy mạnh đầu tư vào xử lý rác thải, với việc mở rộng nhà máy điện rác công suất thêm 12 MW (tổng 17 MW). Công ty cũng xin tăng giá thu gom rác thêm 20% – đã được Bộ Công Thương phê duyệt, hiện chờ tỉnh Bình Dương xét duyệt. Về định giá, EPS 2025 ước đạt 3.495 đồng/cp, tương ứng P/E forward khoảng 15 lần, với mức giá mục tiêu 12 tháng là 52.500 đồng/cp (tăng 10,3% so với thị giá ngày 17/7). Với mức cổ tức tiền mặt ổn định (~2,4%), tiềm năng tăng trưởng kép từ nước sạch và điện rác, BWE tiếp tục được đánh giá là cổ phiếu phòng thủ chất lượng cao, phù hợp với nhà đầu tư trung – dài hạn.

DGC – Vị thế hàng đầu ngành hóa chất, mở rộng chuỗi giá trị và duy trì biên lợi nhuận cao

Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) giữ vững vị thế doanh nghiệp đầu ngành hóa chất vô cơ tại Việt Nam với khả năng tự chủ nguyên liệu cao và biên lợi nhuận vượt trội so với khu vực. Trong năm 2025, DGC kỳ vọng doanh thu tăng 12% đạt hơn 11.000 tỷ đồng, chủ yếu nhờ sản lượng phốt pho vàng tăng và giá bán duy trì ổn định. Đồng thời, mảng phân bón nội địa được dự báo tăng trưởng 17% doanh thu nhờ nhu cầu phục hồi và tác động tích cực từ chính sách thuế GTGT mới.

DGC đang mở rộng chuỗi giá trị sản phẩm thông qua các dự án chiến lược như nhà máy Xút – Clo tại Nghi Sơn (khởi động từ quý II/2026), nhà máy sản xuất cồn công nghiệp, ắc quy LFP và các dự án liên quan đến bất động sản. Nhờ khả năng tích hợp sản xuất từ quặng Apatit, chi phí điện thấp và tự chủ phần lớn nguyên liệu, DGC duy trì biên lợi nhuận gộp trên 35% và ROE dự báo 2025 đạt 20%, thuộc nhóm cao nhất trong ngành hóa chất châu Á.

Chứng khoán Mirae Asset đưa ra khuyến nghị TÍCH LŨY, với giá mục tiêu 108.400 đồng/cp, tiềm năng tăng khoảng 8% so với thị giá. Rủi ro chính đến từ khả năng chậm tiến độ các dự án mở rộng và biến động giá nguyên liệu, nhưng với nền tảng tài chính vững chắc (không vay nợ dài hạn, cổ tức tiền mặt ổn định) và chiến lược phát triển rõ ràng, DGC tiếp tục là cổ phiếu đáng chú ý trong nhóm sản xuất nguyên liệu đầu vào.