MWG: Doanh thu tăng tốc nhờ tiêu dùng điện tử, hưởng lợi từ siết hàng giả và hóa đơn điện tử

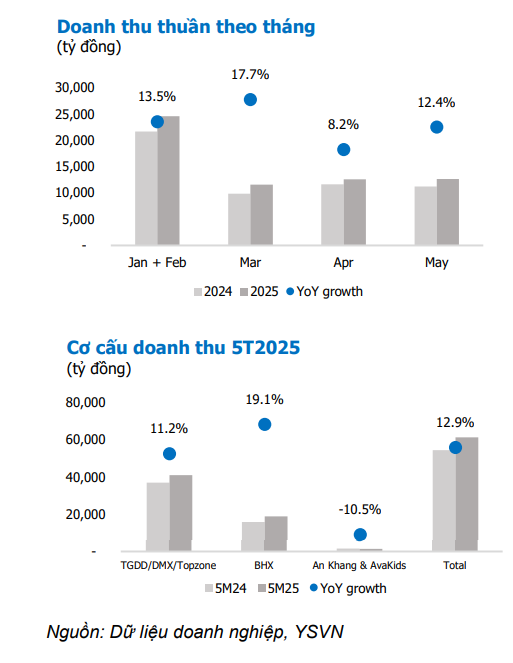

MWG ghi nhận doanh thu tháng 5/2025 đạt 12.600 tỷ đồng, tăng +12% YoY, vượt tốc độ tăng trưởng tháng 4. Động lực chính đến từ nhu cầu mạnh mẽ với thiết bị điện tử tiêu dùng, đặc biệt là điện thoại thông minh, máy tính bảng và laptop, với tăng trưởng doanh thu 20–50% YoY. Sự phục hồi này một phần đến từ quy định mới yêu cầu các hộ kinh doanh phải xuất hóa đơn điện tử – tạo cơ hội cho các nhà bán lẻ minh bạch như MWG chiếm thêm thị phần từ kênh truyền thống.

Doanh thu từ chuỗi điện máy (TGDD, ĐMX, TopZone) trong tháng đạt 8.400 tỷ đồng (+13% YoY). Trong khi đó, mảng bách hóa BHX đạt 3.900 tỷ đồng (+12,7% YoY), giảm tốc so với tháng trước do yếu tố mùa mưa và tốc độ mở cửa hàng mới chậm lại (chỉ thêm 51 cửa hàng, nâng tổng lên 2.180). Các chuỗi An Khang và AvaKids ghi nhận doanh thu 1.400 tỷ đồng, dù giảm -10% YoY nhưng phục hồi +32% MoM, nhờ tác động tích cực từ chiến dịch chống hàng giả kéo dài từ 15/5 đến 15/6.

Tính đến hết 5 tháng đầu năm, MWG đã hoàn thành 41% kế hoạch doanh thu năm và 42% dự phóng của Yuanta. Công ty tiếp tục mở rộng chuỗi EraBlue (liên doanh tại Indonesia) với 7 cửa hàng mới trong tháng 5, hướng tới mục tiêu đạt 150 cửa hàng cuối năm. Với sự hỗ trợ từ chính sách thị trường minh bạch và nền tảng vận hành vững chắc, Yuanta duy trì khuyến nghị MUA, với giá mục tiêu 76.100 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 18,5%.

HDG: Lợi nhuận tăng hơn gấp đôi, động lực từ Charm Villas và điện gió

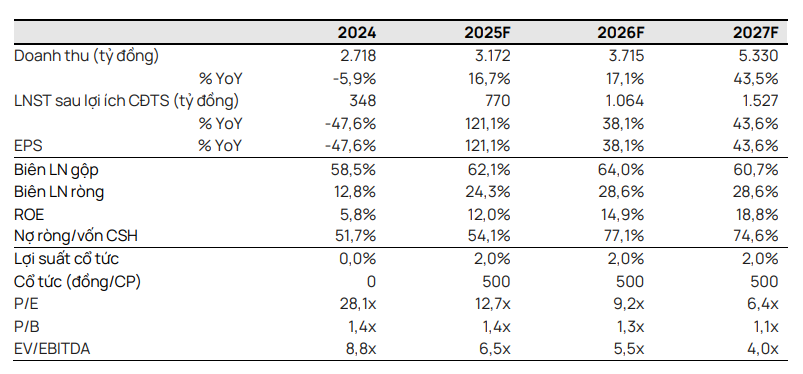

Tập đoàn Hà Đô (HDG) được Vietcap duy trì khuyến nghị MUA, nâng giá mục tiêu lên 30.900 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 20,2%. Dự báo LNST sau lợi ích CĐTS năm 2025 đạt 770 tỷ đồng, tăng mạnh +121% YoY, nhờ tăng trưởng vượt bậc từ cả hai mảng bất động sản và năng lượng. Riêng lợi nhuận từ mảng bất động sản được dự báo tăng 3,8 lần, còn lợi nhuận năng lượng tăng 2,4 lần, chủ yếu nhờ chi phí dự phòng giảm và sản lượng thủy điện cải thiện.

Dự án trọng điểm Charm Villas – giai đoạn 3 – dự kiến mở bán từ cuối tháng 6/2025, với giá bán trung bình được nâng 14% lên 190 triệu đồng/m², cao hơn đáng kể so với giả định trước. Đây sẽ là nguồn lợi nhuận chủ lực của mảng BĐS trong giai đoạn 2025–2027, với tổng lợi nhuận dự báo hơn 1.700 tỷ đồng. Đồng thời, các dự án điện gió quy mô 558 MW (trong đó 210 MW đã được phê duyệt) sẽ lần lượt vận hành từ 2026, hưởng lợi từ biểu giá điện gió mới cao hơn kỳ vọng, mang lại IRR trung bình 11–12%.

Mặc dù dự án điện mặt trời Infra 1 phải trích lập dự phòng do rủi ro không đạt điều kiện FiT1, Vietcap vẫn đánh giá tiềm năng dài hạn tích cực. HDG được định giá P/E forward 2025 là 12,7 lần, thấp hơn trung bình nhóm năng lượng – bất động sản. Với EPS dự phóng tăng trưởng kép 41%/năm giai đoạn 2025–2027, HDG được đánh giá là cổ phiếu tăng trưởng dài hạn hấp dẫn, với định giá còn nhiều dư địa mở rộng.

HVN: Lợi nhuận tăng mạnh, mở rộng đường bay và đội tàu theo đúng tiến độ

Vietnam Airlines (HVN) đang có triển vọng kinh doanh tích cực trong năm 2025, với lợi nhuận trước thuế hợp nhất quý II ước đạt 1.600 tỷ đồng (+49% YoY), trong đó riêng công ty mẹ đạt 1.000 tỷ đồng, đánh dấu mức hồi phục rõ nét so với khoản lỗ 232 tỷ đồng cùng kỳ năm 2024. Theo kế hoạch, LNTT cả năm 2025 đạt 5.600 tỷ đồng, tăng 50% so với lợi nhuận điều chỉnh của 2024, trong bối cảnh nửa đầu năm đã hoàn thành đến 94% kế hoạch cả năm.

Doanh thu hợp nhất mục tiêu năm nay là 117.000 tỷ đồng (+4% YoY), trong đó doanh thu công ty mẹ đạt 93.000 tỷ đồng (+10%). HVN đang đẩy mạnh phục hồi và mở rộng mạng lưới bay quốc tế: từ quý II/2025 đã mở hoặc khôi phục hàng loạt tuyến như TP.HCM – Bắc Kinh, Hà Nội – Kuala Lumpur, Đà Nẵng – Bangkok, Nha Trang – Busan, Hà Nội – Milan, và sắp tới là Phú Quốc – Đài Bắc/Seoul. Bên cạnh đó, hãng tiếp tục giữ vững vị thế trên 50% thị phần bay nội địa, nhờ nâng cao dịch vụ và tối ưu vận hành.

Chiến lược dài hạn tập trung vào mở rộng đội tàu bay, với kế hoạch mua 50 máy bay thân hẹp từ 2030–2032, thuê bổ sung tàu thân rộng và từng bước hiện đại hóa đội bay hiện hữu. HVN cũng hướng đến phát triển mảng vận tải hàng hóa chuyên biệt (dự kiến đưa vào vận hành 2–4 máy bay chuyên dụng từ 2026), logistics tại sân bay lớn, dịch vụ mặt đất và đào tạo nhân lực. Rủi ro về giá nhiên liệu và tỷ giá ngoại tệ đang được kiểm soát nhờ giá dầu thấp hơn kế hoạch (84,3 USD/thùng vs. 85 USD), và chiến lược tăng doanh thu ngoại tệ.