Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) vừa công bố lợi nhuận trước thuế quý I/2025 đạt 9,9% so với cùng kỳ năm trước. Dù tăng trưởng này phần nào cho thấy hiệu quả từ hoạt động kinh doanh cốt lõi, báo cáo phân tích của VNDIRECT cho thấy một số yếu tố rủi ro đang gia tăng, đặc biệt là chi phí hoạt động và trích lập dự phòng vượt xa kỳ vọng.

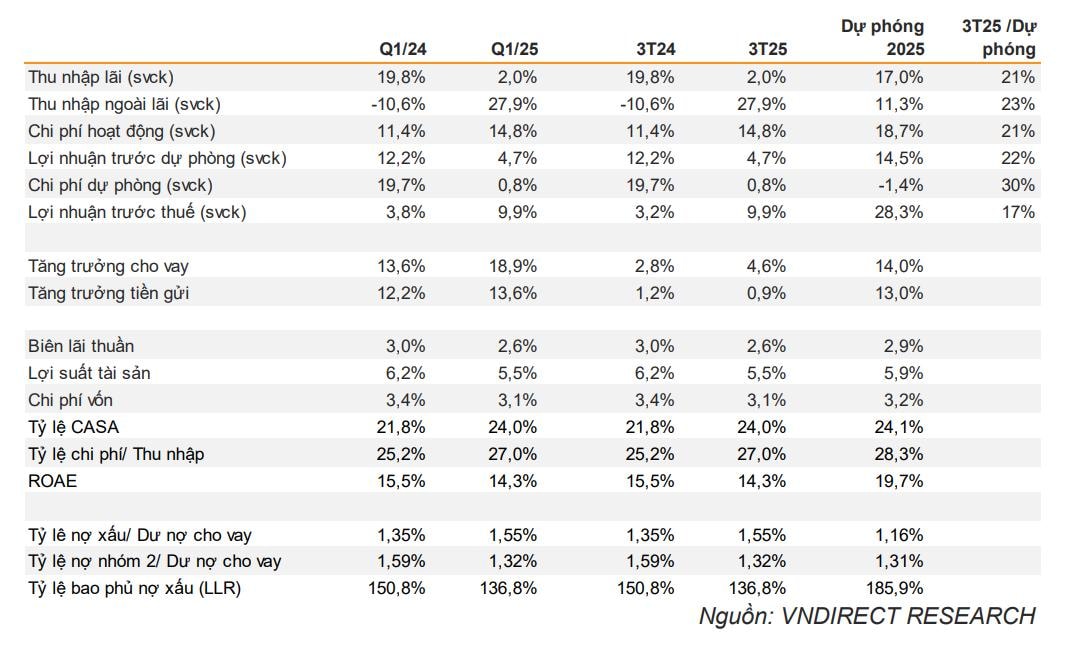

Trong quý I, tổng thu nhập hoạt động (TOI) của CTG đạt mức tăng 7,3% svck, hoàn thành khoảng 21,6% kế hoạch năm. Động lực chính đến từ thu nhập ngoài lãi (Non-II) tăng mạnh 27,9%, nhờ đóng góp lớn từ các khoản thu nhập khác, trong khi thu nhập lãi thuần (NII) chỉ tăng khiêm tốn 2,0%, bị ảnh hưởng bởi biên lãi thuần (NIM) thu hẹp mạnh xuống 2,6% từ mức 3,0% cùng kỳ năm ngoái.

Mặc dù tín dụng tăng trưởng ấn tượng 4,5% từ đầu năm, cao nhất trong nhóm ngân hàng quốc doanh, điều này vẫn không đủ để bù đắp cho việc lợi suất tài sản giảm và chi phí vốn tăng nhẹ, kéo theo thu nhập lãi suy giảm.

Chi phí hoạt động trong kỳ tăng mạnh 14,8% svck, chủ yếu do đầu tư vào công nghệ theo định hướng chiến lược đã công bố trước đó. Điều này khiến tỷ lệ chi phí/thu nhập (CIR) tăng lên 27%, làm chậm lại đà tăng của lợi nhuận trước dự phòng.

Điểm khiến thị trường lo ngại nằm ở chi phí dự phòng rủi ro tín dụng, dù chỉ tăng nhẹ 0,8% svck, nhưng đã chiếm gần 30% kế hoạch cả năm – một con số cao bất thường chỉ sau một quý. Đồng thời, nợ xấu tăng từ 1,35% lên 1,55%, và nợ xấu mới hình thành tăng tới 53% so với cùng kỳ. Tỷ lệ bao phủ nợ xấu (LLR) giảm về 137%, thấp hơn mức 151% một năm trước đó, cho thấy bộ đệm rủi ro đang mỏng dần.

Dù vậy, tín hiệu tích cực là nợ nhóm 2 giảm nhẹ, có thể cho thấy sự ổn định ban đầu trong nhóm nợ dưới chuẩn. CTG hiện vẫn duy trì mức ROE cao 18,2%, với P/E trượt chỉ 7,7 lần – thấp hơn trung bình ngành, cho thấy cổ phiếu này vẫn đang được định giá hấp dẫn.

Hiện cổ phiếu CTG đang giao dịch ở mức 37.200 đồng/cổ phiếu, trong khi VNDIRECT giữ nguyên giá mục tiêu 43.500 đồng, tương ứng tiềm năng tăng giá 16,9%, và duy trì khuyến nghị “Trung lập”. Theo đánh giá của nhóm phân tích, VietinBank cần cải thiện hiệu quả chi phí và duy trì chất lượng tài sản ổn định nếu muốn tạo bất ngờ tích cực trong các quý tới.