Nhà đầu tư cần nhìn xa, chọn lọc kỹ cổ phiếu ngân hàng

Trong vai trò là “xương sống” của thị trường chứng khoán Việt Nam, nhóm cổ phiếu ngân hàng tiếp tục thu hút sự quan tâm đặc biệt của giới đầu tư tổ chức và cá nhân trong năm 2025.

Tuy nhiên, theo đánh giá từ Chứng khoán SSI (SSI Research), bức tranh hiện tại của ngành ngân hàng không còn thuần túy là tăng trưởng mạnh mẽ như các giai đoạn trước, mà đang trở nên phân hóa rõ nét, đòi hỏi sự chọn lọc kỹ lưỡng hơn từ nhà đầu tư.

Lợi nhuận khởi sắc nhưng vẫn dưới kỳ vọng

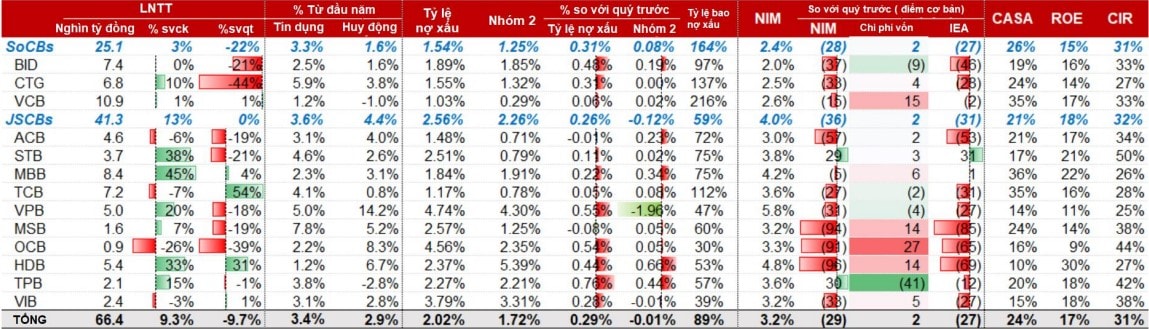

Tăng trưởng lợi nhuận trước thuế toàn ngành ngân hàng trong quý I/2025 đạt 9,3% so với cùng kỳ, tuy nhiên lại giảm gần 10% so với quý IV/2024. Điều này phản ánh sự hồi phục chưa bền vững, dù tín dụng toàn ngành vẫn tăng trưởng khả quan ở mức +3,4%, chủ yếu tập trung vào các lĩnh vực bất động sản, sản xuất, bán lẻ và chứng khoán.

Một điểm trừ đáng chú ý là biên lãi ròng (NIM) – thước đo lợi nhuận cốt lõi đã giảm xuống mức 3,16%, thấp nhất kể từ năm 2016. Áp lực cạnh tranh lãi suất khiến các ngân hàng buộc phải hạ lãi suất cho vay, trong khi chi phí huy động vốn chưa kịp điều chỉnh tương ứng, làm xói mòn biên lợi nhuận, đặc biệt tại các ngân hàng thương mại cổ phần quy mô nhỏ và vừa – nơi không có lợi thế CASA (tiền gửi không kỳ hạn) hay nền tảng khách hàng ổn định.

Nợ xấu tăng và dự phòng chưa tương xứng

Rủi ro nợ xấu cũng đang dần quay lại khi tỷ lệ nợ xấu toàn hệ thống tăng lên 2,02%, cao nhất trong vòng 5 năm. Áp lực chủ yếu đến từ các khoản vay mua nhà tại các dự án bị đình trệ, đặc biệt ở khu vực TP.HCM. Ngoài ra, một số ngân hàng thương mại quốc doanh cũng đang phải tái cơ cấu các khoản vay trong lĩnh vực vật liệu xây dựng và sản xuất công nghiệp, làm gia tăng áp lực về chất lượng tài sản.

Điều đáng lưu ý là nhiều ngân hàng vẫn chưa đẩy mạnh trích lập dự phòng tương ứng với tốc độ hình thành nợ xấu, điều này tiềm ẩn nguy cơ nếu điều kiện vĩ mô diễn biến bất lợi trong các quý tiếp theo.

Ai đang nắm ưu thế trong cuộc đua phân hóa?

Trong bối cảnh đầy biến động, nhóm ngân hàng thương mại cổ phần quy mô lớn như Techcombank (TCB), MB (MBB), ACB và các ngân hàng quốc doanh như BIDV (BID), VietinBank (CTG) được đánh giá cao nhờ nền tảng vốn vững, chi phí huy động thấp, và khả năng tối ưu hóa chi phí.

Đây là những ngân hàng đang tận dụng hiệu quả nguồn vốn giá rẻ từ CASA và sẽ có cơ hội phục hồi biên lợi nhuận khi các khoản vay ưu đãi giai đoạn 2023–2024 chuyển sang giai đoạn lãi suất thả nổi trong nửa cuối năm nay.

Chiến lược đầu tư: Không còn dư địa “nước lên thuyền lên”

Chính phủ hiện vẫn kiên định với mục tiêu tăng trưởng GDP 8% năm 2025 và duy trì mặt bằng lãi suất ổn định để hỗ trợ phục hồi kinh tế. Đây là yếu tố thuận lợi giúp tín dụng duy trì đà tăng và hỗ trợ lợi nhuận ngân hàng.

Tuy nhiên, rủi ro vẫn hiện hữu từ các yếu tố bên ngoài như căng thẳng thương mại toàn cầu và các đợt điều chỉnh chính sách tiền tệ từ Mỹ (FED). Nếu đàm phán thuế quan giữa Việt Nam – Hoa Kỳ không như kỳ vọng, nhóm ngân hàng có liên quan nhiều đến dòng vốn FDI hoặc huy động ngoại tệ sẽ chịu áp lực, ảnh hưởng đến NIM và định giá cổ phiếu.

Cuộc chơi đòi hỏi sự tỉnh táo và phân tích sâu sắc

Năm 2025 không còn là thời điểm dễ dàng “mua là thắng” với nhóm cổ phiếu ngân hàng. Sự phân hóa về nền tảng tài chính, chất lượng tài sản, và khả năng phục hồi biên lợi nhuận khiến việc lựa chọn cổ phiếu đúng trở nên then chốt.

Nhà đầu tư nên ưu tiên các ngân hàng: Có nền tảng vốn mạnh và hệ số CAR cao. Tỷ lệ nợ xấu kiểm soát tốt, tỷ lệ bao phủ nợ xấu cao. Tận dụng được CASA lớn để duy trì chi phí vốn thấp. Có thu nhập ngoài lãi ổn định và chiến lược số hóa rõ ràng.

Cổ phiếu ngân hàng năm 2025 là cuộc chơi đòi hỏi sự tỉnh táo và phân tích sâu sắc. Sự phục hồi của thị trường mang lại cơ hội, nhưng rủi ro vĩ mô và nội tại ngành cũng không ít.

Đây là thời điểm thích hợp để nhà đầu tư cá nhân và tổ chức tái đánh giá khẩu vị rủi ro, xây dựng danh mục ngân hàng chiến lược với tầm nhìn trung – dài hạn, thay vì chạy theo nhịp sóng ngắn. Sự thận trọng, kết hợp với lựa chọn có chọn lọc, sẽ là “chìa khóa vàng” để tối ưu hóa cơ hội sinh lời trong bối cảnh nhiều thách thức.