Đánh giá các yếu tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân

Tóm tắt: Nghiên cứu này nhằm đánh giá các yếu tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân. Dữ liệu được thu từ khảo sát 152 khách hàng cá nhân. Phương pháp thống kê mô tả được sử dụng. Kết quả nghiên cứu cho thấy các yếu tố như: Chuẩn chủ quan, thái độ, nhận thức kiểm soát hành vi, nhận thức dễ sử dụng, nhận thức sự hữu ích, nhận thức rủi ro và hình ảnh ngân hàng có mối quan hệ với việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân. Có sự khác nhau về các yếu tố tác động đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân. Kết quả cho thấy, khách hàng đã sử dụng dịch vụ ngân hàng số thì sẽ sử dụng ở mức độ thường xuyên trở lên. Các dịch vụ được sử dụng nhiều nhất là quản lý thông tin cá nhân, chuyển khoản, đăng ký gói data 3G/4G…

EVALUATE FACTORS AFFECTING THE USAGE OF DIGITAL BANKING SERVICES BY PRIVATE CUSTOMERS

Abstracts: This study is conducted to evaluate factors affecting the usage of digital banking services by private customers. Data are obtained from a survey of 152 individual customers. Descriptive statistics method is used. The research results show that the following factors, namely subjective norm, attitude, perceived behavioral control, perceived ease of use, perceived usefulness, risk perception and bank image have relationships with the usage of digital banking services by private customers. There are differences in factors affecting the usage of digital banking services by private customers. The results show that customers who have used digital banking services once will tend to use more often. Services that are used the most including personal information management, transfer, 3G/4G data package registration...

1. GIỚI THIỆU

Trong bối cảnh của cuộc cách mạng công nghiệp 4.0 hiện nay, phát triển dịch vụ ngân hàng số (digital banking) đang diễn ra khá rộng rãi tại các ngân hàng của Việt Nam và trên thế giới. Dịch vụ ngân hàng số cho phép khách hàng thực hiện hầu hết các dịch vụ ngân hàng thông qua nền tảng trực tuyến bằng những công cụ có thể kết nối với internet. Ngân hàng số giữ một vai trò rất quan trọng trong nền kinh tế và cuộc sống của con người. Trong xu thế chung này, các ngân hàng thương mại (NHTM) có nhiều thành tích nổi bật trong quá trình thực hiện chuyển đổi số. Để hiện thực hóa mục tiêu đó, các NHTM đã chủ động nắm bắt xu hướng, có những chiến lược, kế hoạch và phương hướng trong việc ứng dụng và đẩy mạnh sử dụng công nghệ, kỹ thuật số nhằm thực hiện chuyển đổi số, nâng cao chất lượng và hiệu quả sản phẩm, dịch vụ, mang đến trải nghiệm tốt nhất cho khách hàng. Để thực hiện điều đó, ngân hàng cần phải xác định mức độ, tần suất sử dụng dịch vụ ngân hàng số của khách hàng cũng như quan tâm đến các nhân tố ảnh hưởng đến sự phát triển dịch vụ ngân hàng số để có giải pháp, kế hoạch phù hợp. Do đó, việc nghiên cứu về các yếu tố ảnh hưởng đến dịch vụ ngân hàng số sẽ giúp cho các ngân hàng có những chiến lược phát triển phù hợp, tạo được sự tin tưởng, an tâm cho người tiêu dùng để duy trì được khách hàng hiện tại, thu hút và lôi kéo được khách hàng mới tiềm năng.

Tại Việt Nam, có nhiều nghiên cứu giải thích các yếu tố tác động đến sự hài lòng của khách hàng khi trải nghiệm dịch vụ ngân hàng điện tử, nhưng đến nay nghiên cứu trong nước vẫn khá hạn chế. Một số nghiên cứu về các yếu tố tác động đến sự hài lòng của khách hàng đối với dịch vụ ngân hàng số hoặc ngân hàng điện tử: Các nhân tố tác động đến sự hài lòng chất lượng dịch vụ ngân hàng điện tử - Nghiên cứu tại Ngân hàng TMCP Tiên Phong của Nguyễn Hồng Quân (2020); Nâng cao sự hài lòng của khách hàng về dịch vụ ngân hàng điện tử tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – chi nhánh Chợ Lớn của Huỳnh Xuân Trâm (2020); Nghiên cứu mức độ hài lòng của khách hàng đối với chất lượng dịch vụ ngân hàng điện tử tại Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Trà Vinh của Võ Quốc Dũng (2019)…

Vì vậy, nghiên cứu “Đánh giá các yếu tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân tại NHTM được thực hiện bắt đầu bằng việc xây dựng mô hình lý thuyết về đánh giá các yếu tố ảnh hưởng đến việc chấp nhận sử dụng dịch vụ ngân hàng số. Trên cơ sở đó, những thông tin cần thiết về mức độ sử dụng dịch vụ ngân hàng số, các yếu tố ảnh hưởng đến mức độ sử dụng dịch vụ ngân hàng số của khách hàng cá nhân được thu thập và xử lý. Từ đó, tác giả đề xuất các giải pháp để thức đẩy việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân tại NHTM.

2. MÔ HÌNH VÀ GIẢ THUYẾT NGHIÊN CỨU

2.1 Các mô hình lý thuyết liên quan

2.1.1 Lý thuyết hành vi hoạch định (Theory of Planned Behavior - TPB)

Lý thuyết hành vi có hoạch định (Theory of Planned Behavior - TPB) được Ajzen (1991) phát triển dựa trên lý thuyết hành động hợp lý (Theory of Reasoned Action - TRA) của Fishbein và Ajzen (1975) vào năm 1985 và hoàn thiện vào năm 1991. Ajzen đã hình thành nên lý thuyết TPB bằng cách bổ sung vào TRA một yếu tố mới với tên gọi là “Nhận thức kiểm soát hành vi (Perceived Behavioural Control).

Theo lý thuyết hành vi có hoạch định (TPB), có 3 nhân tố tác động trực tiếp đến ý định hành vi, đó là: Thái độ (Attitude), chuẩn chủ quan (Subjective Norm) và nhận thức kiểm soát hành vi (Perceived Behavioural Control). Trong đó, yếu tố “nhận thức kiểm soát hành vi” có thể vừa là nhân tố ảnh hưởng tới ý định, vừa là nhân tố tác động tới hành vi thực tế.

Theo Hoàng Đàm Lương Thúy và Hoàng Trọng Trường (2020), một số nghiên cứu trước đã thực nghiệm và cho thấy sự phù hợp của mô hình lý thuyết TPB trong việc nghiên cứu về hành vi người tiêu dùng trong các bối cảnh cần sử dụng công nghệ, chẳng hạn như: Mua sắm trực tuyến, ngân hàng trực tuyến…

2.1.2 Mô hình chấp nhận công nghệ (Technology Acceptance Model – TAM)

Mô hình chấp nhận công nghệ TAM do Davis phát triển vào năm 1986 có nguồn gốc từ mô hình TRA nhằm mục đích xác định sự ảnh hưởng của các yếu tố bên ngoài đến các yếu tố thuộc về niềm tin, bao gồm: nhận thức về sự hữu ích (perceived usefulness) và nhận thức về độ dễ sử dụng (perceived ease of use). Từ đó, cung cấp cơ sở để đánh giá hành vi của con người trong việc chấp nhận việc sử dụng công nghệ, thậm chí là hành vi sử dụng thật sự.

Trong mô hình chấp nhận công nghệ TAM, yếu tố “Nhận thức dễ sử dụng” trực tiếp tác động đến “Nhận thức sự hữu ích” và cả 2 nhân tố này đều tác động đến “Thái độ sử dụng” công nghệ. Từ đó, thái độ sử dụng sẽ ảnh hưởng đến ý định sử dụng, ý định sử dụng có thể sẽ dẫn đến hành vi thực tế. Theo Phan Trọng Nhân et al. (2018), mô hình TAM được V. Venkatesh và F. Davis tiếp tục nghiên cứu, chỉnh sửa và hoàn thiện, họ đã đơn giản hóa mô hình TAM bằng cách bỏ đi yếu tố “Thái độ” trong mô hình gốc TRA.

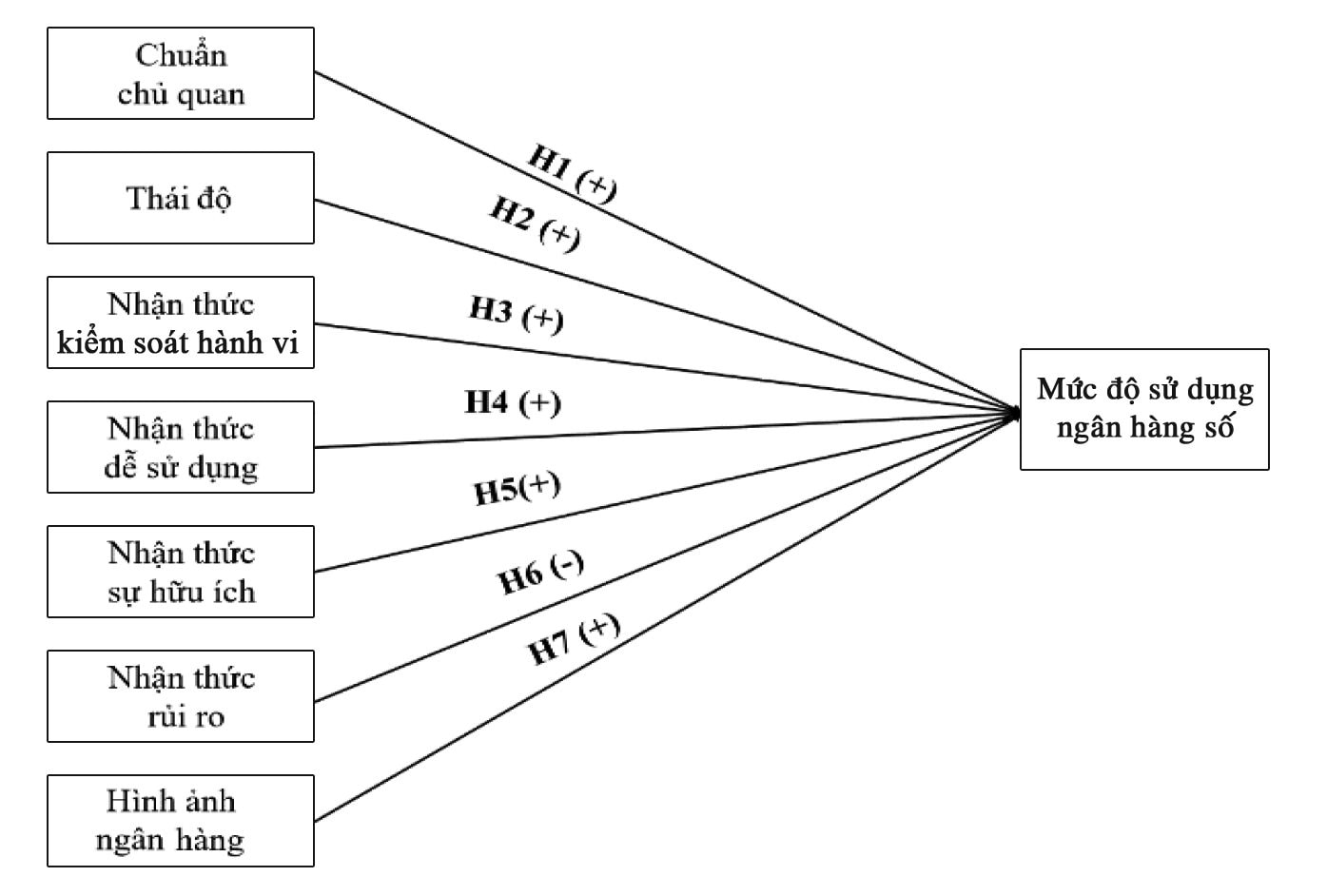

2.2 Mô hình nghiên cứu đề xuất

Mô hình nghiên cứu đề xuất thể hiện trong Hình 1.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Nghiên cứu này được thực hiện qua 2 giai đoạn chính: (1) Nghiên cứu sơ bộ nhằm điều chỉnh bảng hỏi cho phù hợp với thực tế nghiên cứu. (2) Nghiên cứu định lượng nhằm thu thập thông tin, phân tích dữ liệu phục vụ cho mục đích nghiên cứu.

Khảo sát đối tượng nghiên cứu bằng bản hỏi được phát trực tiếp đến khách hàng. Sau đó, tác giả sử dụng phần mềm SPSS 20 để thực hiện phân tích dữ liệu thông qua: Đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá EFA, phân tích tương quan hồi và thống kê mô tả. Kết quả nghiên cứu sẽ làm rõ mối quan hệ giữa các nhân tố ảnh hưởng đến mức độ sử dụng dịch vụ ngân hàng số, mức độ sử dụng của từng dịch vụ ngân hàng số.

Kích cỡ mẫu được dùng trong khảo sát này tối thiểu là 106 mẫu. Tuy nhiên, để độ tin cậy được đảm bảo thì kích thước mẫu được sử dụng cho nghiên cứu này là 152 mẫu nhằm đề phòng những trường hợp mẫu thu về kết quả không hợp lý.

4. KẾT QUẢ NGHIÊN CỨU

Nghiên cứu được thực hiện thông qua bảng hỏi khảo sát được gửi đến khách hàng . Trong đó, mẫu khảo sát được thu thập trong 3 tuần. Cụ thể, có 152 bảng câu hỏi được phát ra, kết quả nhận lại 152 bảng, sau khi sàng lọc thì có 130 phiếu đủ điều kiện để xử lý dữ liệu thông qua SPSS vì 22 mẫu còn lại khách hàng chưa từng sử dụng dịch vụ ngân hàng số.

4.1 Đặc điểm mẫu nghiên cứu

Xét về giới tính, kết quả cho thấy, những khách hàng thực hiện khảo sát về các nhân tố ảnh hưởng đến mức độ sử dụng dịch vụ ngân hàng số có 69 người là nam giới (chiếm tỷ lệ 53,1%), nữ giới có 61 người (chiếm tỷ lệ 46,9%). Qua đó cho thấy, dịch vụ ngân hàng số đang tiếp cận được khá đồng đều đến khách hàng nam và nữ, chỉ hơn kém nhau 8 người (chênh lệch 6,2%).

Về độ tuổi, kết quả thống kê cho thấy, khách hàng có độ tuổi từ 26-30 là 54 người - chiếm tỷ lệ cao nhất với 41,5%, tiếp đến là độ tuổi từ 18 - 25 tuổi, với 40 người - chiếm tỷ lệ cao thứ hai với 30,8%, đứng thứ ba là khách hàng có độ tuổi từ 31 – 40 chiếm 14,6% với số lượng là 19 người, tiếp theo là nhóm tuổi 41 – 50 với số lượng 11 người chiếm tỷ lệ là 8,5%, và cuối cùng thấp nhất là khách hàng ở nhóm tuổi trên 50 với tỷ lệ là 4,6% - tương ứng với 6 người. Kết quả này cũng khá hợp lý vì khách hàng ở những nhóm tuổi trẻ như 18 – 25, 26 – 30 thường có nhiều cơ hội tiếp cận với công nghệ hiện đại, trong khi những khách hàng trên 50 tuổi thường chuộng giao dịch tại quầy hơn vì không thuần thục về công nghệ như những nhóm khách hàng trẻ.

Về trình độ học vấn, khách hàng có trình độ Cao đẳng, Đại học chiếm đa số với 96 người – tỷ lệ tương ứng là 73,8%, tiếp đến là khách hàng có trình độ THPT chiếm tỷ lệ 21,5% với 28 người và cuối cùng ít nhất là khách hàng có trình độ sau đại học là 6 người, chiếm tỷ lệ 4,6%.

Về công việc, kết quả cho thấy, công việc đa số của khách hàng là kinh doanh chiếm tỷ lệ 38,5% với số lượng là 50 người, đứng tiếp theo là nhân viên văn phòng với số lượng là 35 người, chiếm tỷ lệ 26,9% và ở vị trí thứ 3 và 4 lần lượt là nội trợ/hưu trí và cán bộ công chức với số lượng 17 và 11 khách hàng, chiếm tỷ lệ 13,1% và 8,5%. Cuối cùng, hai vị trí kế chót thuộc về công việc học sinh - sinh viên và ngành nghề khác chiếm tỷ lệ bằng nhau, 6,2% với số lượng là 8 người.

Về mức thu nhập, tỷ lệ khách hàng có thu nhập từ 10 đến 15 triệu đồng chiếm nhiều nhất số đối tượng phỏng vấn, với 63/130 khách hàng chiếm 48,5%, đứng thứ hai là khách hàng có thu nhập trên 15 triệu đồng với 36/130 khách hàng, chiếm 27,7%, còn lại là khách hàng có mức thu nhập dưới 10 triệu đồng với 31/130 khách hàng, chiếm tỷ lệ 23,8%. Qua đó, kết quả cho thấy thu nhập của khách hàng được đánh giá là ổn định so với thu nhập hiện nay trên thị trường.

4.2. Phân tích độ tin cậy thang đo

Hệ số Cronbach’s Alpha các nhân tố ảnh hưởng đến mức độ sử dụng dịch vụ ngân hàng số đều lớn hơn 0,6, cụ thể hệ số Cronbach’s Alpha của thang đo từng nhân tố lần lượt là: Chuẩn chủ quan 0,766; Thái độ 0,773; Nhận thức kiểm soát hành vi 0,783; Nhận thức dễ sử dụng 0,752; Nhận thức hữu ích 0,842; Nhận thức rủi ro 0,906; Hình ảnh ngân hàng 0,792. Đồng thời, các hệ số tương quan biến - tổng của các biến đo lường đều lớn hơn 0,3. Qua đó, kết quả này cho thấy các thang đo có độ tin cậy cao và được tiếp tục sử dụng phân tích nhân tố khám phá (EFA).

4.3. Thống kê mô tả

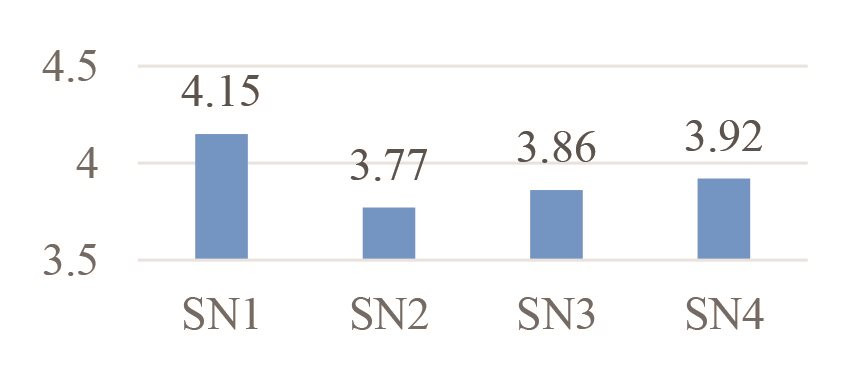

Hình 2. Giá trị trung bình nhân tố chuẩn chủ quan

Kết quả ở Hình 2 cho thấy các quan điểm trong nhóm nhân tố “Chuẩn chủ quan” đều được khách hàng đồng ý ở mức độ cao – giá trị trung bình của các quan điểm cao nhất là 4,15 và thấp nhất là 3,77. Cụ thể, quan điểm “Người thân và bạn bè khuyên tôi nên sử dụng ngân hàng số” với giá trị trung bình cao nhất đạt 4,15, tiếp theo là quan điểm “Người thân và bạn bè tôi đang sử dụng ngân hàng số” với giá trị trung bình là 3,92, quan điểm có giá trị trung bình cao thứ 3 là “Tôi thấy rất nhiều người sử dụng dịch vụ ngân hàng số” với giá trị trung bình là 3,86 và cuối cùng là quan điểm “Các phương tiện thông tin đại chúng (ví dụ: TV, báo chí…) khuyến khích người dân sử dụng ngân hàng số” đạt giá trị trung bình 3,77. Điều đó cho thấy khách hàng bị tác động mạnh bởi những người thân và bạn bè xung quanh, hay nói cách khác mức độ sử dụng dịch vụ ngân hàng số của khách hàng cá nhân chịu ảnh hưởng mạnh bởi người thân và bạn bè của họ. Tuy nhiên, nhận định “Các phương tiện thông tin đại chúng khuyến khích người dân sử dụng ngân hàng số” có giá trị trung bình thấp nhất là 3,77. Điều này có thể do họ ít tiếp xúc với các phương tiện truyền thông hoặc các kênh thông tin đại chúng chưa truyền thông một cách hiệu quả.

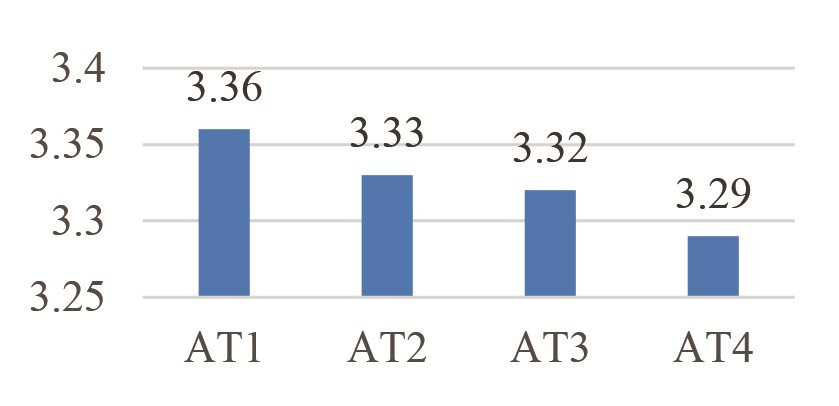

Hình 3. Giá trị trung bình nhân tố Thái độ (AT)

Kết quả ở Hình 3 cho thấy giá trị trung bình của các quan điểm của nhân tố “Thái độ” (AT) cao nhất là 3,36 và thấp nhất là 3,29. Nghĩa là, khách hàng có ý kiến trung lập đối với các quan điểm trên. Cụ thể, khách hàng có sự đồng ý cao nhất đối với quan điểm “Tôi thích sử dụng dịch vụ ngân hàng số” với giá trị trung bình là 3,36, tiếp đến là quan điểm “Sử dụng ngân hàng số là một lựa chọn thông minh” với giá trị trung bình là 3,33, kế tiếp là quan điểm “Sử dụng ngân hàng số có là một ý kiến hay” với giá trị trung bình là 3,32 và cuối cùng là “Sử dụng ngân hàng số rất thú vị” với giá trị trung bình là 3,29.

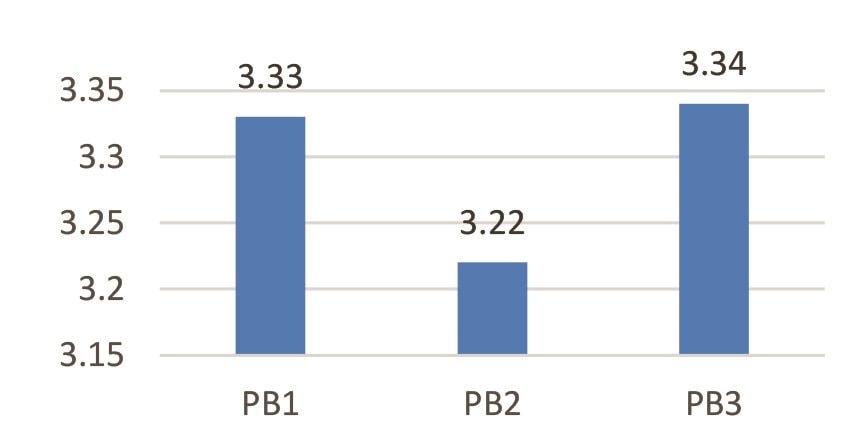

Hình 4. Giá trị trung bình nhân tố Nhận thức kiểm soát hành vi

Kết quả ở Hình 4 cho thấy đánh giá của khách hàng về các quan điểm thuộc nhân tố “Nhận thức kiểm soát hành vi” với giá trị trung bình đều > 3. Trong đó, nhân tố “Tôi có đủ nguồn lực cần thiết cho việc sử dụng ngân hàng số như điện thoại, wifi…” và nhân tố “Tôi kiểm soát được việc sử dụng ngân hàng số” có giá trị trung bình chênh lệch nhau không nhiều, với giá trị trung bình lần lượt là 3,34 và 3,33. Thấp nhất là quan điểm “Tôi có kiến thức đủ để sử dụng ngân hàng số” với giá trị trung bình là 3,22. Điều này cho thấy có thể khách hàng còn gặp một vài hạn chế trong việc tiếp cận những kiến thức, nguồn lực để phục vụ cho việc sử dụng ngân hàng số.

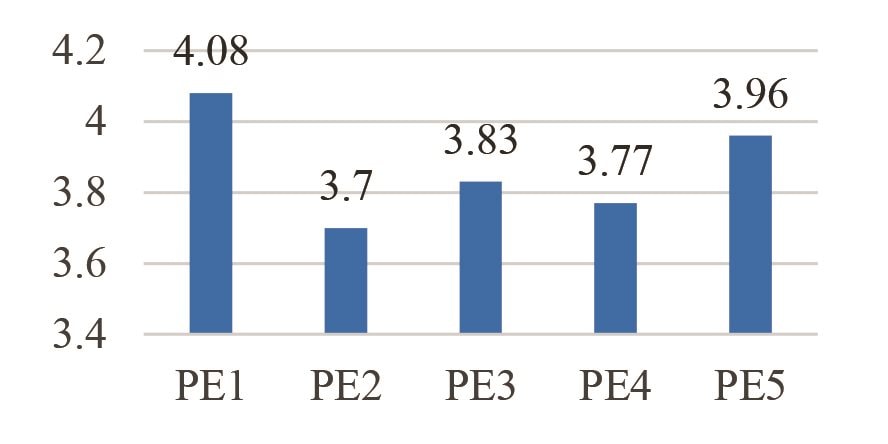

Hình 5. Giá trị trung bình nhân tố Nhận thức dễ sử dụng

Khách hàng có mức độ đồng ý khá cao đối với các quan điểm thuộc nhân tố “Nhận thức dễ sử dụng” (PE) với giá trị trung bình cao nhất thuộc về “Tôi dễ dàng tìm kiếm hướng dẫn sử dụng ngân hàng số” (4,08) và giá trị trung bình thấp nhất thuộc về quan điểm “Tôi cảm thấy việc đăng ký sử dụng ngân hàng số là dễ dàng” (3,70). Kết quả này cho thấy, có thể khách hàng gặp nhiều thuận lợi trong việc tìm kiếm hướng dẫn sử dụng ngân hàng số nhưng trong giai đoạn đăng ký lại thường gặp một số khó khăn khi định dạng gương mặt, CMND/CCCD. Bên cạnh đó, với quan điểm “ngân hàng số giúp tôi thực hiện các giao dịch một cách dễ dàng” có giá trị trung bình rất cao (3,96) – chỉ đứng sau “Tôi dễ dàng tìm kiếm hướng dẫn sử dụng ngân hàng số” (4,08). Điều này hoàn toàn đúng, bởi vì ngân hàng số đã chuẩn hóa quy trình giao dịch trở nên thuận tiện, đơn giản và nhanh chóng hơn so với giao dịch tại quầy, khách hàng có thể thực hiện giao dịch mọi lúc – mọi nơi hay trong những tình huống khẩn cấp. (Hình 5)

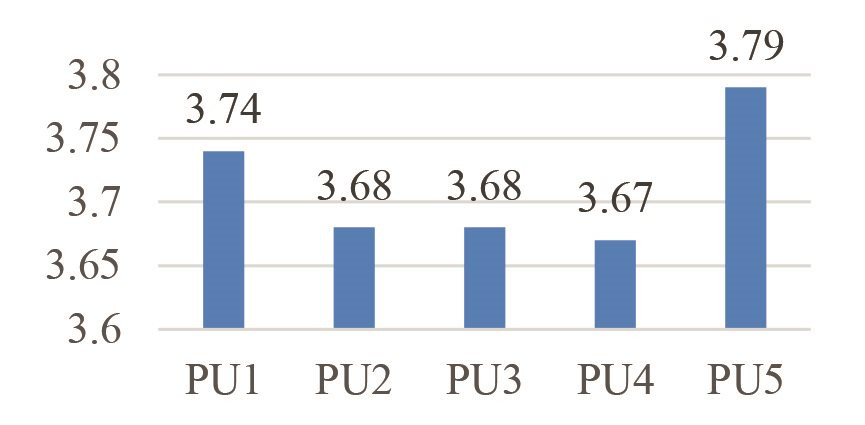

Hình 6. Giá trị trung bình nhân tố Nhận thức sự hữu ích

Khách hàng có mức độ đồng ý khá cao đối với các quan điểm thuộc nhân tố “Nhận thức sự hữu ích” (Ndero et al.) – giá trị trung bình đều lớn hơn 3,5, trong đó cao nhất là “Sử dụng ngân hàng số mang đến cho tôi nhiều tiện lợi” với 3,79, tiếp đến là “Sử dụng ngân hàng số giúp tiết kiệm chi phí” với 3,74, tiếp theo là “Sử dụng ngân hàng số giúp tiết kiệm thời gian” và “Sử dụng ngân hàng số giúp tiết kiệm thời gian” với giá trị trung bình là 3,68 và cuối cùng là “Sử dụng ngân hàng số giúp tăng năng suất và chất lượng công việc”, với giá trị trung bình là 3,67 (Hình 6). Nhìn chung, đa số khách hàng đánh giá nhân tố này ở mức đồng ý và rất đồng ý. Điều này cho thấy dịch vụ ngân hàng số thực sự tạo ra được nhiều ích cho khách hàng.

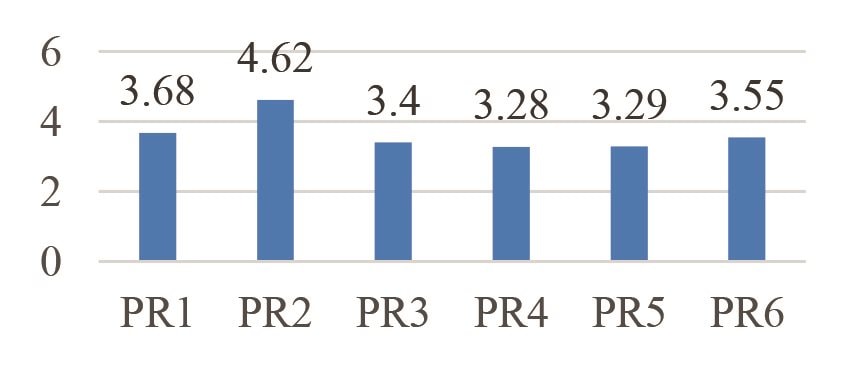

Hình 7. Giá trị trung bình nhân tố Nhận thức dễ rủi ro

Qua kết quả ở Hình 7, có thể thấy nhận định “Tôi cảm thấy nguy hiểm khi cung cấp thông tin cá nhân trên internet khi sử dụng ngân hàng số” được khách hàng đồng ý nhiều nhất với giá trị trung bình là 3,68, kế tiếp là quan điểm “Sử dụng ngân hàng số hàm chứa nhiều rủi ro” với giá trị trung bình là 3,62 và thấp nhất là “Giao dịch trên hệ thống có thể không được bảo mật” với giá trị trung bình đạt 3,28. Qua đó, bên cạnh những tiện ích mà ngân hàng số mang lại, khách hàng cũng cảm thấy lo ngại vì những rủi ro mà họ có thể gặp trong giá trình sử dụng ngân hàng số, đặc biệt là về việc bị rò rỉ thông tin cá nhân và sự riêng tư bị ảnh hưởng.

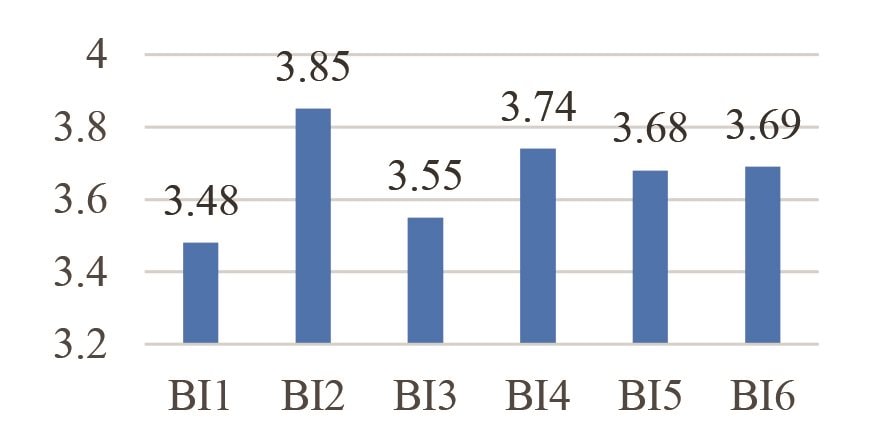

Hình 8. Giá trị trung bình nhân tố Hình ảnh ngân hàng

Hình 8 cho thấy khách hàng đồng ý nhiều nhất với quan điểm “ngân hàng thực hiện tốt các cam kết với khách hàng về dịch vụ ngân hàng số” đạt giá trị trung bình là 3,85, tiếp theo là “ngân hàng có uy tín, danh tiếng tốt” với giá trị trung bình là 3,74, kế tiếp là “ngân hàng đầu tư nhiều chi phí phát triển hệ thống phục vụ ngân hàng số” với giá trị trung bình là 3,69 và thấp nhất là “ngân hàng cải tiến chất lượng các sản phẩm và dịch vụ ngân hàng số” với giá trị trung bình chỉ đạt 3,48. Qua đó, ngân hàng đang thực hiện rất tốt trong việc cam kết với khách hàng về các dịch vụ ngân hàng số, vì thế khách hàng ngày càng có nhiều ấn tượng và có nhiều niềm tin với ngân hàng.

Mức độ sử dụng dịch vụ ngân hàng số của khách hàng tập trung nhiều nhất ở mức độ “Thường xuyên” với 77 khách hàng, tỷ lệ 59,2%, tiếp đến là mức độ “Khá thường xuyên” với tỷ lệ là 36,9% (tương ứng 48 khách hàng sử dụng dịch vụ ngân hàng số ở mức độ này) và cuối cùng là mức độ “Rất thường xuyên” chỉ có 5 khách hàng, chiếm tỷ lệ 3,8%, trong đó không có mức độ “Yếu” và “Trung bình”. (Bảng 1)

Bảng 1. Mức độ sử dụng dịch vụ ngân hàng số

5. THẢO LUẬN, KẾT LUẬN VÀ KIẾN NGHỊ

5.1 Thảo luận

Trong 7 yếu tố tác động đến mức độ sử dụng dịch vụ ngân hàng số của khách hàng cá nhân thì hệ số cao nhất là “Thái độ” (AT) với 0,285, vị trí thứ 2 là nhân tố “Hình ảnh ngân hàng” (BI) với hệ số là 0,277, tiếp theo là “Nhận thức dễ sử dụng” (PE) có hệ số là 0,253, vị trí thứ 4 thuộc về nhân tố “Chuẩn chủ quan” (SN) với hệ số đạt 0,215, tiếp đến là nhân số “Nhận thức kiểm soát hành vi” (PB) có hệ số đạt 0,193, vị trí thứ 6 thuộc về “Nhận thức rủi ro” (PR) với hệ số đạt -0,165 (tác động ngược chiều) và cuối cùng “Nhận thức sự hữu ích” (PU) với hệ số đạt thấp nhất là 0,162.

Trong 22 phiếu khảo sát khách hàng chưa từng sử dụng dịch vụ ngân hàng số, nguyên nhân chủ yếu xuất phát từ việc họ chỉ muốn thực hiện giao dịch trực tiếp tại chi nhánh với tỷ lệ là 31,8%, nguyên nhân tiếp theo là họ chưa biết cách sử dụng (tỷ lệ chiếm 18,1%), còn tỷ lệ chưa có nhu cầu sử dụng, đã sử dụng dịch vụ ngân hàng số tại ngân hàng khác chiếm tỷ lệ 9,1%. Bên cạnh đó, một số nguyên nhân khác như: Cả nhà tôi đều không sử dụng dịch vụ ngân hàng số, không thích sử dụng chiếm tỷ lệ 4,5%.

Kết quả thống kê mức độ sử dụng của khách hàng đối với từng loại dịch vụ ngân hàng số do NHTM cung cấp cho thấy, 3 dịch vụ được sử dụng nhiều nhất là: Quản lý thông tin cá nhân, chuyển khoản, đăng ký gói data 3G/4G; 3 dịch vụ có mức độ sử dụng thấp nhất là mua sắm trên TNEX, trò chuyện cùng người dùng trên TNEX, mua vé máy bay. Các dịch vụ này đều thuộc phân loại “dịch vụ khác”. Dịch vụ thẻ: 3 dịch vụ có mức độ sử dụng cao nhất là quản lý thẻ, mở thẻ ghi nợ, thanh toán hóa đơn; 3 dịch vụ có mức độ sử dụng thấp nhất là mở thẻ tín dụng thẻ phụ, chuyển đổi thẻ chip NAPAS, sao kê thẻ tín dụng. Dịch vụ tài chính: 2 dịch vụ có mức độ sử dụng cao nhất là mở sổ tiết kiệm, đầu tư; 3 dịch vụ có mức độ sử dụng thấp nhất là vay vốn, tiền nhanh, chuyển đổi trả góp.

5.2 Kết luận

Kết quả nghiên cứu chính thức cho thấy các thang đo 7 nhân tố độc lập trong mô hình nghiên cứu đề xuất đều đảm bảo độ tin cậy. Kết quả tất cả 7 nhân tố độc lập trong mô hình nghiên cứu đề xuất đều tác động đến mức độ sử dụng dịch vụ ngân hàng số của khách hàng cá nhân, đồng nghĩa các giả thuyết H1, H2, H3, H4, H5, H6, H7 đều được chấp nhận. Trong đó yếu tố mức độ tác động của từng yếu tố được sắp xếp theo thứ tự từ mạnh đến yếu lần lượt là: (1) “Thái độ”; (2) Hình ảnh ngân hàng; (3) Nhận thức dễ sử dụng; (4) Chuẩn chủ quan; (5) Nhận thức kiểm soát hành vi; (6) Nhận thức rủi ro; (7) Nhận thức sự hữu ích.

5.3 Kiến nghị

Các ngân hàng cần đẩy mạnh công tác truyền thông thông qua các kênh thông tin đại chúng, chẳng hạn như: Tuyên truyền những lợi ích mà dịch vụ ngân hàng số mang lại trên báo chí online, fanpage ngân hàng và các nền tảng xã hội, xây dựng những đoạn video ngắn mô tả những lợi ích của dịch vụ ngân hàng và phát tại tivi ở chi nhánh, điều này giúp khách hàng đến chi nhánh dễ dàng tiếp nhận thông tin nếu họ không có thời gian rảnh xem tivi hay đọc báo.

Các ngân hàng thống kê số lượng người đang sử dụng dịch vụ ngân hàng số và truyền thông đến khách hàng để họ thấy những người khác đang sử dụng dịch vụ, điều này giúp đánh vào tâm lý của khách hàng, làm tăng khả năng muốn trải nghiệm dịch vụ ngân hàng số như những người khác. Một số giải pháp được đề xuất là: Sáng tạo những giao diện mới lạ, màu sắc hài hòa trong app ngân hàng số; Cho phép khách hàng tự thiết kế giao diện theo cá tính – sở thích của họ, tuỳ chọn giao diện theo màu sắc yêu thích hoặc các dịp đặc biệt trong năm như Giáng sinh, Tết, Valentine, ngày Nhà giáo Việt Nam, Phụ nữ Việt Nam… Điều này giúp cho khách hàng cảm nhận được ngân hàng số như một thế giới riêng của mình, mang lại cảm giác tươi mới, thú vị khi sử dụng dịch vụ ngân hàng số.

Các ngân hàng nên trang bị cho khách hàng những kiến thức cần có để sử dụng dịch vụ ngân hàng số đúng cách một cách dễ hiểu và cô đọng, các nhân viên sẵn sàng giải đáp những thắc mắc, hỗ trợ kịp thời những khó khăn của khách hàng trong quá trình sử dụng dịch vụ ngân hàng số. Đồng thời, thiết kế lại những hướng dẫn đăng ký sử dụng dịch vụ ngân hàng số để giúp cho tất cả khách hàng ở bất cứ độ tuổi, ngành nghề nào cũng có thể đăng ký một cách dễ dàng. Bên cạnh đó, cán bộ nhân viên phải trang bị đủ kiến thức về quy trình đăng ký dịch vụ ngân hàng số để kịp thời hỗ trợ khách hàng khi cần thiết.

Các ngân hàng cần cải tiến hệ thống ngân hàng số tránh làm cho giao dịch của khách hàng bị gián đoạn, tiết kiệm thời gian nhiều hơn cho khách hàng. Chủ động giới thiệu đến khách hàng những dịch vụ ngân hàng số do ngân hàng cung cấp nhằm giúp cho khách hàng có cơ hội tiếp cận nhiều đến dịch vụ. Bố trí hệ thống chống trộm bằng lưới điện chống xâm phạm trái phép, cài đặt các chương trình chống virus, gián điệp ăn cắp thông tin. Bên cạnh đó, tăng cường khuyến cáo khách hàng về những hành vi lừa đảo qua SMS, số điện thoại lạ mạo danh ngân hàng. Đồng thời, khuyến nghị khách hàng không được cung cấp mật khẩu, mã OTP cho bất kỳ ai, không dùng tính năng ghi nhớ mật khẩu trong tất cả các trình duyệt

TÀI LIỆU THAM KHẢO:

- Ananda, S., Devesh, S., & Al Lawati, A. M. (2020). What factors drive the adoption of digital banking? An empirical study from the perspective of Omani retail banking. Journal of Financial Services Marketing, 25(1), 14-24.

- Bhadrappa Haralayya. (2021). How Digital Banking has brought innovative products and services to India. Journal of Advanced Research in Quality Control and Management, 6(1), 16-18.

- Đặng Thị Thanh Minh. (2013). Thương mại điện tử và thái độ người tiêu dùng đà nẵng.

- Đào Thị Thu Hường. (2017). Sử dụng thuyết hành vi dự định (TPB) để đo lường ảnh hưởng của truyền miệng điện tử (eWOM) đến ý định lựa chọn điểm đến Thành phố Đà Nẵng của khách du lịch.

- Hà Nam Khánh Giao. (2021). Sách chuyên khảo Đo lường chất lượng dịch vụ tại Việt Nam-nhìn từ phía khách hàng, tái bản lần thứ nhất.

- Hà Ngọc Thắng. (2016). Các yếu tố ảnh hưởng đến ý định mua sắm trực tuyến của người tiêu dùng Việt Nam: Nghiên cứu mở rộng thuyết hành vi có hoạch định. VNU JOURNAL OF ECONOMICS AND BUSINESS, 32(4).

- Hoàng Đàm Lương Thúy, & Hoàng Trọng Trường. (2020). Kết hợp thuyết hành vi có kế hoạch (tpb) và mô hình chấp nhận công nghệ (tam) vào đề xuất khung phân tích hành vi học trực tuyến tại việt nam trong đại dịch covid-19. TNU Journal of Science and Technology, 225(07), 549-556.

- Huỳnh Kim Thía. (2019). Các yếu tố ảnh hưởng đến quyết định sử dụng thẻ thanh toán nội địa của khách hàng tại Ngân hàng TMCP Kỹ Thương Việt Nam-Chi nhánh An Giang Đại học Tây Đô].

- Huỳnh Xuân Trâm. (2020). Nâng cao sự hài lòng của khách hàng về dịch vụ ngân hàng điện tử tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam–chi nhánh Chợ Lớn.

- Ngô Vũ Quỳnh Thi, Nguyễn Nam Phong, Ngô Minh Trang, Nhật., N. Đ. C., & Bùi Thị Thanh. (2022). Tác động thái độ, chuẩn chủ quan, nhận thức kiểm soát hành vi đến hành vi mua thực phẩm hữu cơ. Tạp chí Nghiên cứu Tài chính-Marketing, 115-126.

- Ngoc Anh Tran. (2021). Intention to use digital banking services of young retail customers in Vietnam. The Journal of Asian Finance, Economics and Business, 8(8), 387-397.

- Nguyễn Đinh Yến, & Phạm Thị Bích Uyên. (2016). Các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ thương mại di động của người tiêu dùng tỉnh An Giang. Tạp Chí Khoa Học Đại Học Mở Thành Phố Hồ Chí Minh-Kinh Tế Và Quản Trị Kinh Doanh, 12(1), 144-160.

- Nguyễn Đinh Yến Oanh, & Phạm Thị Bích Uyên. (2017). Các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ thương mại di động của người tiêu dùng tỉnh An Giang. Tạp Chí Khoa Học Đại Học Mở Thành Phố Hồ Chí Minh-Kinh Tế Và Quản Trị Kinh Doanh, 12(1), 144-160.

- Nguyễn Duy Thanh, & Cao Hào Thi. (2011). Đề xuất mô hình chấp nhận và sử dụng ngân hàng điện tử ở Việt Nam. Science & Technology, 14(Q2-2011).

- Nguyễn Hồng Quân. (2020). Các nhân tố tác động đến sự hài lòng chất lượng dịch vụ ngân hàng điện tử: nghiên cứu tại Ngân hàng thương mại Tiên Phong. Tạp chí Quản lý và Kinh tế quốc tế, Số, 125, 29-43.

- Nguyễn Hồng Quân. (2021). Hành vi tiêu dùng dịch vụ giải trí trải nghiệm công nghệ thực tế ảo: phân tích từ sự hài lòng đến lòng trung thành dịch vụ của khách hàng tại Hà Nội. Tạp chí Quản lý Kinh tế Quốc tế (Journal of International Economics and Management)(137), 82-101.

- Nguyễn Phúc Nguyên, Nguyễn Thị Bích Thủy, Nguyễn Trần Bảo Trân, & Cao Trí Dũng. (2022). Ứng dụng mô hình TOE để phân tích ý định chấp nhận và tiếp tục sử dụng công nghệ thông tin và truyền thông trong lĩnh vực du lịch tại Đà Nẵng. Tạp chí Khoa học và Công nghệ-Đại học Đà Nẵng, 39-45.

- Nguyễn Thanh Hùng, & Nguyễn Thị Thanh Xuân. (2021). Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Agribank E-Mobile banking của khách hàng cá nhân tại tỉnh Trà Vinh.

- Nguyễn Thị Nga, & Hoàng Ngọc Quế Chi. (2020). Vận Dụng Mô Hình Chấp Nhận Công Nghệ Tam Và Lý Thuyết Hành Vi Dự Định Để Giải Thích Ý Định Mua Đồng Hồ Thông Minh Của Người Tiêu Dùng Nha Trang.

- Nguyen Thu Ha, & Hoang Dam Luong Thuy. (2020). Consumer behaviour towards vietnamese online shopping websites in the COVID-19 pandemic. VNU Journal of Science: Economics and Business, 36(3), 2588-1108.

- Oanh Thi Nguyen. (2020). Factors affecting the intention to use digital banking in Vietnam. The Journal of Asian Finance, Economics and Business, 7(3), 303-310.

- Ormsby, P., & Fairchild, G. T. (1987). Perceived income adequacy and selected financial management practices among families in Chile and Mexico. Social Indicators Research, 19(3), 317-327.

- Phạm Đức Chính, & Võ Văn Hoan. (2017). Các Yếu Tố Ảnh Hưởng Đến Hành Vi Sử Dụng Báo Điện Tử: Nghiên Cứu Trường Hợp “Tuổi Trẻ Online”. Tạp chí Quản lý Kinh tế Quốc tế (Journal of International Economics and Management), 92(Số 92).

- Phan Trọng Nhân, Phan Thị Song Thương, & Hồ Trúc Vi. (2018). Ứng Dụng Mô Hình Chấp Nhận Công Nghệ (Tam)-Trường Hợp Nghiên Cứu Về Ý Định Sử Dụng Ứng Dụng Yêu Cầu Xe Của Khách Hàng Tại Thành Phố Biên Hòa. Journal of Science and Technology-IUH, 32(02).

- Tạ Văn Thành, & Đặng Xuân Ơn. (2021). Các nhân tố ảnh hưởng đến ý định mua sắm trực tuyến của người tiêu dùng Thế hệ Z tại Việt Nam.

- Trần Thị Mỹ Hương, Nguyễn Thị Minh Tiên, & Bùi Ngọc Tuấn Anh. (2020). Khả năng chấp nhận thanh toán trực tuyến tại Việt Nam-nhận thức rủi ro trong thế hệ Y, Z.

- Võ Quốc Dũng. (2019). Nghiên cứu mức độ hài lòng của khách hàng đối với chất lượng dịch vụ ngân hàng điện tử tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam-Chi nhánh Trà Vinh Trường Đại học Trà Vinh.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12 năm 2023

Lưu Phước Vẹn - Đặng Hùng Vũ - Trịnh Thị Thúy Vy

Bài liên quan

Kết luận số 171-KL/TW: Về tiếp tục triển khai, hoàn thành nhiệm vụ sắp xếp tổ chức bộ máy và đơn vị hành chính

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Kỳ họp thứ 9, Quốc hội: Xem xét, quyết định khối lượng công việc rất lớn, có ý nghĩa lịch sử

Quốc hội thông qua cơ chế, chính sách đặc biệt xây dựng dự án điện hạt nhân

VCFE 2025: Huy động nguồn lực tài chính, thúc đẩy đầu tư cho tăng trưởng xanh, chuyển đổi xanh

“Không nên nghĩ giá dầu thật cao thì cổ phiếu dầu khí sẽ tốt”

Chính thức thông qua loạt ưu đãi “chưa từng có” cho doanh nghiệp tư nhân làm đường sắt

Tổng Bí thư Tô Lâm tiếp Đại sứ Australia Gillian Bird tại Việt Nam

Thông qua Nghị quyết miễn, hỗ trợ học phí đối với trẻ em mầm non, học sinh phổ thông

Thủ tướng thăm sàn chứng khoán lớn nhất châu Á, tìm hiểu kinh nghiệm phát triển trung tâm tài chính Thượng Hải

Nhựa Bình Minh (BMP) lọt “tầm ngắm” khi phát tín hiệu mua mạnh, cổ phiếu tiến sát vùng kháng cự

"Xẻ đất" trái phép, một doanh nghiệp ngành đá xây dựng lớn tại Đồng Nai bị xử phạt

Tam cố thảo lư: Bài học chiêu mộ nhân tài mà nhà lãnh đạo cần thấm nhuần

Dự báo giá tiêu ngày 24/6/2025: Khó tăng trở lại?

Bitcoin mất mốc 100.000 USDㅤㅤㅤㅤㅤㅤㅤㅤㅤ

Báo chí cách mạng Việt Nam: Ngọn cờ tư tưởng, động lực to lớn góp phần đưa đất nước vững bước vào kỷ nguyên mới

Giá heo hơi hôm nay 22/6: Sau chuỗi biến động, thị trường đang chờ gì để bật tăng?

- cơ hội cho gạo Việt

- Kết quả xổ số miền Nam hôm nay

- đầu năm 2023

- tội phạm ma túy

- Giá Euro chợ đen 24h

- XSMN hôm nay

- Giá cà phê Sở giao dịch Việt Nam

- Nhận định chứng khoán phái sinh 23/3

- cài đặt phần mềm giả mạo

- Chứng khoán