Điểm lại một số nét chính của kinh tế thế giới năm 2022 và triển vọng năm 2023

Diễn biến kinh tế toàn cầu đã không đạt được kỳ vọng ngay từ quý I, diễn biến xấu nhất diễn ra trong quý II, căng thẳng trong quý III và có phần được giải tỏa vào quý cuối của năm. Thách thức lớn nhất mà các nền kinh tế phải đối mặt kéo dài trong cả năm 2022 đó là xung đột địa chính trị Nga – Ukraine; lạm phát gia tăng trên toàn cầu và sự chậm lại của kinh tế Trung Quốc trước tác động của dịch bệnh COVID-19 kéo dài.

Tăng trưởng kinh tế toàn cầu liên tục điều chỉnh giảm, các hoạt động kinh tế chủ chốt đều suy giảm

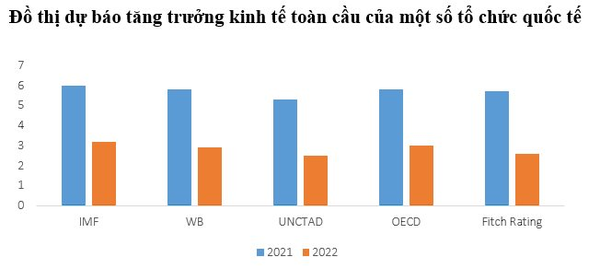

Trước diễn biến kinh tế ngày càng xấu đi trên diện rộng, các tổ chức quốc tế như IMF, WB, OECD, UNCTAD,… liên tục điều chỉnh giảm dự báo tăng trưởng toàn cầu qua các quý. Theo các dự báo, tăng trưởng kinh tế toàn cầu có thể giảm khoảng một nửa so với tốc độ tăng trưởng của năm 2021, đạt khoảng 2,5 – 3,2%.

|

|

|

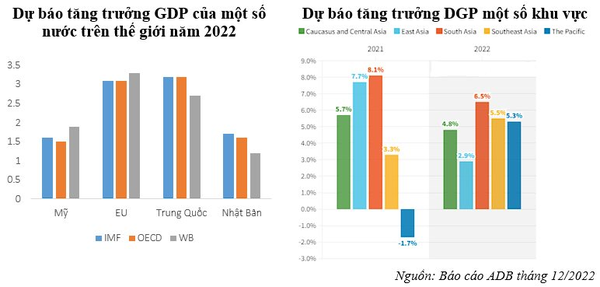

Trải qua 12 tháng, kinh tế thế giới đã chứng kiến tình trạng thu hẹp xuất hiện trong cả khu vực sản xuất và dịch vụ, diễn biến chậm lại ngày càng trở nên rõ ràng hơn tại các nền kinh tế đầu tàu. Trong đó, kinh tế Mỹ đã rơi vào trạng thái suy thoái về mặt kỹ thuật trong nửa đầu năm; tăng trưởng kinh tế của khu vực đồng tiền chung châu Âu có diễn biến giảm qua các quý và đang có nguy cơ đối mặt với diễn biến tăng trưởng âm trong quý cuối của năm; kinh tế Nhật Bản diễn biến trồi sụt, chưa được như kỳ vọng; Trung Quốc tiếp tục áp dụng các biện pháp kiểm soát dịch bệnh chặt chẽ đã làm ngưng trệ các hoạt động kinh tế,… Trong khi đó, kinh tế khu vực châu Á cũng có xu hướng tăng trưởng thấp hơn so với năm 2021, ngoại trừ một số quốc gia tại khu vực Đông Nam Á và Thái Bình Dương.

|

|

|

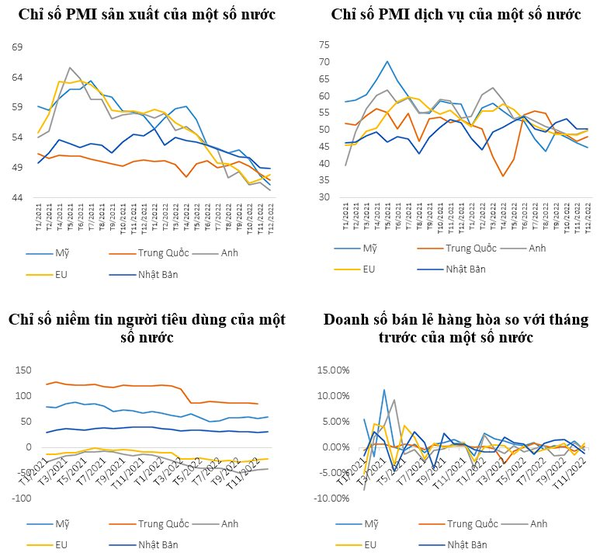

Trên toàn cầu, nhu cầu suy yếu, sản lượng hàng hóa và đơn đặt hàng mới suy giảm, áp lực của giá cả, thị trường lao động vẫn chưa trở lại nhịp trước đại dịch đã ảnh hưởng nặng nề đến niềm tin kinh doanh trên toàn cầu, hiện tượng thu hẹp trong khu vực sản xuất và dịch vụ thậm chí đã kéo dài tại nhiều nước trên thế giới. Niềm tin người tiêu dùng chưa thể phục hồi trước bối cảnh ảm đạm của các diễn biến kinh tế chủ chốt.

|

|

Nguồn: Trading Economics |

Hoạt động thương mại toàn cầu sau khi hồi phục trong quý I đã dần giảm tốc kể từ quý II. Theo dự báo của WTO, thương mại toàn cầu có thể tăng khoảng 3,5% trong năm 2022, trong khi dự báo của UNCTAD sẽ nằm trong khoảng từ 2% – 4% - giảm đáng kể so với con số của năm 2021.

|

|

Nguồn: Báo cáo của UNCTAD tháng 12/2022 |

Nhu cầu nhập khẩu hàng hóa đã có xu hướng giảm, thậm chí thấp hơn cả mức bình quân so với cùng kỳ, đáng chú ý là trường hợp của Trung Quốc và Đông Âu. Trong khi đó, tốc độ tăng trưởng xuất khẩu so với trước đại dịch là khác nhau giữa các nền kinh tế, diễn biến thấp hơn vẫn xuất hiện tại các nền kinh tế tại khu vực Đông Âu, châu Phi và Trung Đông. Điểm sáng trong trao đổi thương mại toàn cầu năm nay được ghi nhận trong lĩnh vực dịch vụ du lịch và dịch vụ vận chuyển tập trung vào các tuyến Á – Âu, Á – Bắc Mỹ.

Lạm phát đạt đỉnh, rủi ro tăng giá vẫn hiện hữu

Năm 2022, lạm phát đã thật sự tăng tốc và trở thành một thách thức lớn tại nhiều quốc gia, đặc biệt là tại các nền kinh tế lớn của khu vực phương Tây. Lạm phát đã đạt đến mức cao nhiều thập kỷ, diễn biến leo thang trong quý II trước xu hướng tăng mạnh của giá cả hàng hóa, đặc biệt là giá năng lượng, thực phẩm, kim loại sản xuất,… do ảnh hưởng của xung đột Nga – Ukraine diễn ra vào cuối tháng 2/2022, tình trạng phong tỏa của kinh tế Trung Quốc khi dịch bệnh COVID-19 bùng phát mạnh. Những thách thức không chỉ làm trầm trọng hơn những tồn tại của năm 2021, trong đó, nổi bật là tình trạng đứt gãy chuỗi cung ứng, mà còn đặt kinh tế toàn cầu vào những bất ổn mới. Trong đó phải kể đến diễn biến gia tăng nhanh và mạnh của giá cả hàng hóa, đặc biệt là giá năng lượng, ngũ cốc đã kéo theo chi phí sinh hoạt không ngừng leo thang trên diện rộng, trở thành một thử thách cam go đối với những cá nhân, hộ gia đình có thu nhập thấp cũng như đối với các nước kém phát triển trên thế giới.

Theo thống kê của WB, chỉ số giá cả hàng hóa toàn cầu đã tăng gần như liên tục trong 8 tháng, có xu hướng hạ nhiệt trong quý III nhưng chưa hình thành xu hướng giảm vững chắc. Theo đó, chỉ số giá bình quân của nhóm hàng năng lượng đã tăng hơn 16% so với cùng kỳ năm trước, nhóm hàng nông nghiệp tăng 1,03%, nhóm hàng phân bón, kim loại và khoáng đã giảm trong khoảng 7 – 8,85%. Trong đà tăng của giá cả, đáng chú ý là là đà tăng của giá khí đốt tự nhiên, than và dầu thô, giao động trên các thị trường từ 7,14 - 124%. Kết thúc năm, giá dầu WTI, Brent giao ngay đã tăng lần lượt 6,5% và 9,8%; giá dầu WTI, Brent kỳ hạn tăng 7% và 11,07%; giao dịch lần lượt ở mức 80,55 USD/thùng và 85,72 USD/thùng. Căng thẳng Nga – Ukraine chưa có hồi kết là tác nhân chính dẫn đến những biến động mạnh của giá năng lượng trên toàn cầu, đặc biệt là tại khu vực châu Âu. Giá năng lượng biến động tăng khó kiểm soát đã tác động ngay tới các hoạt động kinh tế và nhu cầu chi tiêu. Bên cạnh đó, cuộc chiến cũng làm tắc nghẽn chuỗi cung ứng ngũ cốc trên toàn cầu khiến giá bình quân của nhóm hàng này cũng tăng hơn 11% so với đầu năm, trong đó phải kể đến xu hướng tăng giá của gạo, ngô, đậu tương, dao động từ 14 - 17%.

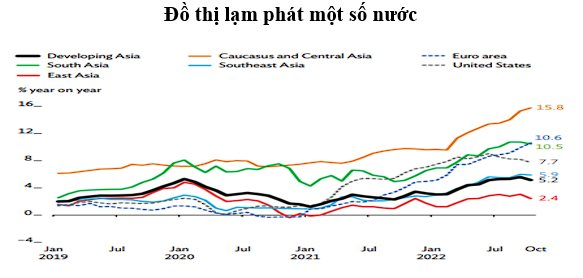

Xu hướng leo thang của giá cả hàng hóa cùng với những tác động trễ của các gói chính sách kích thích kinh tế trong đại dịch đã tạo đà cho lạm phát gia tăng mạnh về tốc độ, quy mô trên toàn cầu. Lạm phát đã vượt xa mức mục tiêu mà NHTW phần lớn các nước đã đặt ra. Lạm phát đã không phải là một hiện tượng tạm thời mà nó đã trở thành một vấn đề nghiêm trọng buộc Chính phủ các nước phải đưa ra các chính sách kiểm soát chặt chẽ và trở thành mục tiêu ưu tiên hàng đầu trong điều hành và quản lý nền kinh tế, đặc biệt là tại các nền kinh tế đầu tàu của khu vực phương Tây. Lạm phát tại Mỹ đã đạt 9,1% - ngưỡng cao nhất trong vòng 40 năm qua vào tháng 6; trong khi các nền kinh tế của khu vực châu Âu vẫn đang đối mặt với ngưỡng lạm phát cao trên 10%. Lạm phát đã rất cao tại nhiều nền kinh tế mới nổi như Thổ Nhĩ Kỳ, Argentina và tăng nhanh tại khu vực Trung và Đông Âu, Mỹ Latinh, Mỹ, Anh,... giao động trong khoảng 7% – 22,5%. Lạm phát cũng có xu hướng gia tăng tại khu vực châu Á, ngoại trừ các nền kinh tế tại khu vực Đông Á, giao động trong khoảng 5,42% – 19,55%.

|

|

Nguồn: CEIC |

Các điều kiện tài chính bị thắt chặt nhanh chóng, bất ổn tài chính gia tăng trên toàn cầu

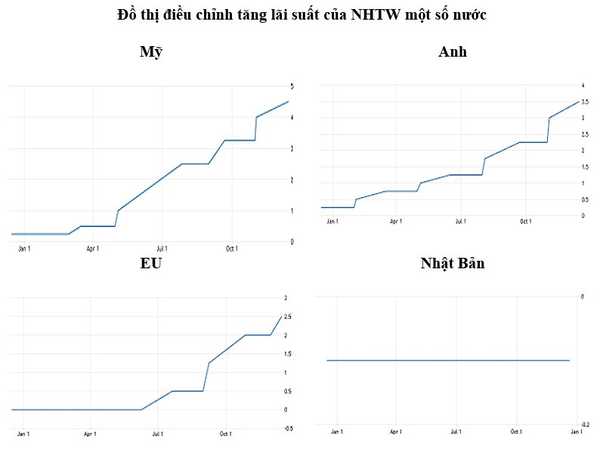

Để giải quyết vấn đề lạm phát tăng cao, các NHTW trên thế giới đã đẩy nhanh tốc độ tăng chính sách lãi suất. Trước diễn biến đạt đỉnh của lạm phát trong tháng 6, tháng 7, NHTW tại nhiều nền kinh tế, đặc biệt là các quốc gia đầu tàu như Mỹ, khu vực châu Âu, Anh,… đã tăng mạnh lãi suất điều hành, giao động từ 0,25 – 0,75 điểm cơ bản để kìm chế đà tăng của lạm phát. Lãi suất đã tăng mạnh và nhanh tại nhiều nền kinh tế trên thế giới, NHTW nhiều nước đã tăng lãi suất từ 2 – 3 lần/quý, tập trung tại các nền kinh tế lớn hoặc các nền kinh tế có lạm phát tăng cao từ năm 2021, lãi suất được điều chỉnh tăng từ 1 – 2 lần tại các nền kinh tế mới nổi tại khu vực châu Á. Trong đó, đáng chú ý là NHTW các nước lớn, cụ thể như NHTW châu Âu (ECB) đã điều chỉnh tăng lãi suất 3 lần sau 11 năm, hiện lãi suất chủ chốt đã ở mức 2,5%; NHTW Anh tăng lãi suất 9 lần trong năm 2022, hiện ở mức 3,5% và FED cũng đã điều chỉnh tăng lãi suất điều hành tổng cộng 3,75 điểm phần trăm kể từ đầu năm, lên mức 4,25% – 4,5%. Trong khi đó, Trung Quốc và Nhật Bản tiếp tục duy trì trạng thái nới lỏng CSTT để hỗ trợ nền kinh tế phục hồi sau ảnh hưởng của đại dịch.

|

|

|

NHTW điều chỉnh tăng lãi suất chính sách nhằm giảm tác động của nhu cầu tăng mạnh sau đại dịch, trong ngắn hạn chính sách này có thể kìm chế sức mua của người tiêu dùng, đặc biệt đối với những hàng hóa có giá trị lớn hoặc những dịch vụ không thiết yếu. Tuy nhiên, việc lãi suất tăng nhanh chóng đã tác động ngay lên các khu vực đang bị tổn thương trong nền kinh tế như thị trường lao động, bất động sản và đặc biệt là những biến động trên thị trường tài chính, đặc biệt khi chênh lệch lãi suất điều hành giữa các quốc gia còn có khoảng cách. Theo đó, lãi suất cho vay trong nội bộ nền kinh tế tại các quốc gia đã gia tăng đáng kể, tốc độ dịch chuyển của các dòng vốn đầu tư, đặc biệt tại các nền kinh tế mới nổi gia tăng mạnh.

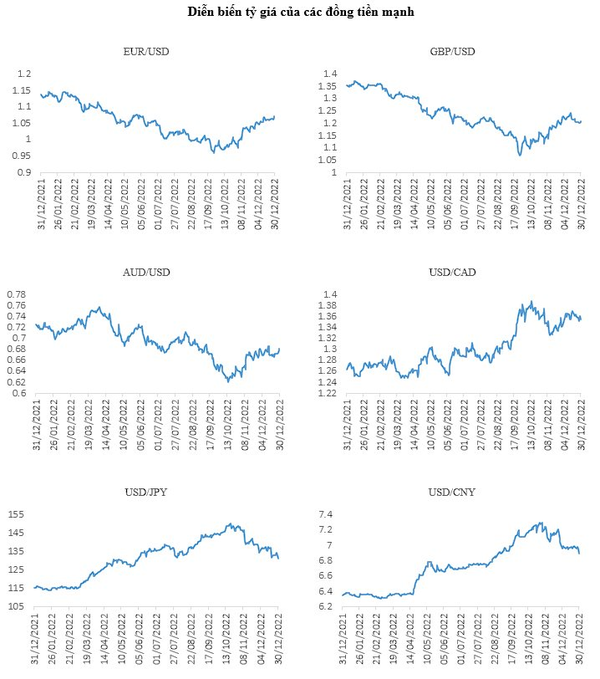

Đáng chú ý hơn nữa đó là sự tăng giá liên tục của đồng đô la trong bối cảnh kinh tế toàn cầu u ám, nhu cầu đầu tư an toàn gia tăng đã dẫn đến sự biến động mạnh trên thị trường ngoại hối, diễn ra rõ nét nhất vào quý II/2022. Trong năm 2022, đồng USD đã tăng giá liên tục trong 8 tháng đầu năm 2022 (ngoại trừ tháng 5), tăng trong khoảng 0,17 – 4,73%, mạnh nhất vào quý III, các đồng tiền khác đều giảm giá mạnh so với đồng USD, dao động trong khoảng 5,9 – 14%. Thậm chí đồng EUR còn được định giá thấp hơn đồng USD, đồng bảng Anh cũng có lúc rơi vào ngưỡng giá ngang bằng và giảm mạnh nhất là đồng JPY. Đồng tiền của các nền kinh tế khác suy yếu so với đồng USD đã gây ra những xáo trộn lớn trên thị trường tài chính, tiền tệ tại nhiều nền kinh tế, đồng thời cũng làm gia tăng thêm các hành động chính sách từ NHTW để bình ổn tỷ giá đồng nội tệ và bảo vệ nền kinh tế trước sức ép của lạm phát. Cụ thể là nhiều NHTW đã phải sử dụng dự trữ ngoại hối can thiệp khá lớn vào thị trường, đáng chú ý tại khu vực châu Á, nhiều nền kinh tế như Nhật Bản, Hàn Quốc, Ấn Độ, Thái Lan, Malaysia,… đã công bố việc can thiệp thị trường ngoại hối. Giảm dự trữ ngoại hối cũng đồng nghĩa với việc giảm sức chống chịu của nền kinh tế trước những biến động của dòng vốn và biến động tài chính, theo thống kê của Bloomberg, dự trữ ngoại của thế giới hiện đã giảm hơn 1 nghìn tỷ USD.

|

|

Nguồn: investing.com |

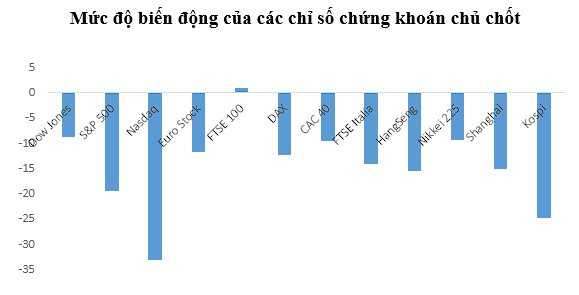

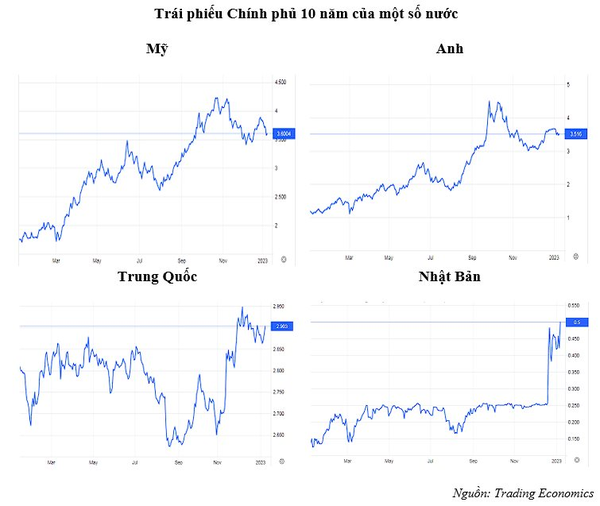

Các điều kiện tài chính thắt chặt và xu hướng tăng giá của đồng USD cũng khiến cho Chính phủ và doanh nghiệp vay vốn trở nên gặp khó khăn hoặc tình trạng nợ trở nên trầm trọng hơn, đặc biệt đối với các khoản nợ bằng đồng USD. Áp lực lại càng trở nên lớn hơn tại các nền kinh tế mới nổi phải phụ thuộc vào dòng vốn quốc tế, xuất khẩu hàng hóa hoặc nhập khẩu năng lượng và thực phẩm. Ngoài ra, những bất ổn này cũng dẫn đến những biến động lớn trên thị trường chứng khoán và trái phiếu trong năm 2022, làm xuất hiện những đợt bán tháo lớn buộc Chính phủ các nước phải có những hành động can thiệp để lập lại trật tự của thị trường.

Mức độ biến động của các chỉ số chứng khoán chủ chốt

|

|

Nguồn: Bloomberg |

|

|

Nguồn: Trading Economics |

Ngoài ra, những xáo trộn trên thị trường tài chính nếu tiếp tục kéo dài có thể làm gia tăng hơn tính nghiêm trọng các thách thức mà các nền kinh tế đang phải đối mặt. Sự tăng giá của đồng USD có thể tạo ra cuộc cạnh tranh giá cả hàng hóa khốc liệt, gây sụt giảm nhu cầu và niềm tin người tiêu dùng,... tác động mạnh đến đà tăng trưởng kinh tế trên toàn cầu.

Triển vọng kinh tế thế giới năm 2023

Với những bất ổn và rủi ro hiện hữu, dự báo kinh tế toàn cầu năm 2023 vẫn còn tiếp tục phải đối diện với nhiều khó khăn, thách thức do ảnh hưởng của chiến tranh, bệnh dịch kéo dài. Mặc dù các tín hiệu khả quan đã xuất hiện trong quý IV/2022, các tổ chức quốc tế đã có điều chỉnh kịp thời về triển vọng kinh tế trong năm tới theo hướng suy thoái toàn cầu sẽ không xuất hiện nhưng diễn biến giảm đáng kể vẫn tiếp tục diễn ra tại nhiều nền kinh tế. Triển vọng kinh tế là rất khó khăn, trên toàn cầu họat động của khu vực sản xuất bị thu hẹp, đáng chú ý là tình trạng của khu vực đồng tiền chung và nước Anh; hoạt động thương mại tiếp tục bị cản trở bởi ảnh hưởng của chiến tranh Nga – Ukraine và tình trạng mở cửa của kinh tế Trung quốc; áp lực lạm phát gia tăng; thị trường tài chính tiền tệ dễ biến động, an ninh lương thực và năng lượng có thể tiếp tục bị đe dọa…

Dự báo GDP toàn cầu năm 2023 dao động từ 1,4 - 2,7%, trong đó xu hướng tăng trưởng thấp vẫn xuất hiện trong nhóm G10, thậm chí dự báo tăng trưởng âm có thể xuất hiện tại Anh và khu vực châu Âu. Dẫn dắt kinh tế toàn cầu vẫn được kỳ vọng vào các nền kinh tế mới nổi với các điểm sáng là Ấn Độ, Trung Quốc và Brazil. Ngoài ra một số nền kinh tế xuất khẩu dầu mỏ và các nền kinh tế có tốc độ phục hồi nhanh tại khu vực Đông Nam Á như Philippine, Indonesia, Việt Nam,… cũng được kỳ vọng sẽ tiếp tục giữ được đà tăng trưởng của năm 2022.

Sang năm 2023, lạm phát được kỳ vọng có xu hướng hạ nhiệt, rõ nét hơn ở các nền kinh tế phát triển nhưng rủi ro lạm phát cao vẫn bao trùm khu vực châu Âu, đặc biệt là tại các nền kinh tế phụ thuộc nhập khẩu năng lượng như Đức, Ý, Tây Ban Nha và có thể sẽ phức tạp hơn tại các nền kinh tế mới nổi và đang phát triển. Áp lực lạm phát vẫn tồn tại khi các nhân tố tác động làm tăng giá năng lượng, thực phẩm, sự ổn định của tỷ giá,… vẫn hiện hữu, cụ thể là chiến tranh kéo dài có thể làm gia tăng thêm xung đột địa chính trị; ảnh hưởng bất thường của thiên nhiên do biến đổi khí hậu tiếp tục đe dọa đà phục hồi của chuỗi cung ứng lương thực, thực phẩm; NHTW tiếp tục thắt chặt chính sách tiền tệ để kiểm soát lạm phát làm gia tăng chi phí vay vốn, giảm thu nhập khả dụng trong nền kinh tế,… Dự báo của các tổ chức quốc tế thì lạm phát toàn cầu trong năm 2023 có thể dao động trong khoảng 4 – 6%.

Bên cạnh đó, rủi ro xuất hiện những bất ổn trong lĩnh vực tài chính, tiền tệ còn rất lớn. Trong đó đáng chú ý là xu hướng tăng giá trở lại của đồng USD cùng với sự phân kỳ trong định hướng điều hành chính sách tiền tệ tại các nền kinh tế lớn sẽ có ảnh hưởng mạnh mẽ tới thị trường ngoại hối, sự dịch chuyển của dòng vốn và trao đổi thương mại toàn cầu, làm trầm trọng hơn tình trạng nợ quốc gia tại nhiều nền kinh tế, tác động sẽ lớn hơn đối với các nền kinh tế mới nổi. Những bất ổn tài chính này nếu không được kiểm soát sẽ làm gia tăng nguy cơ suy thoái kinh tế trên diện rộng.

Thu Ngọc -

Bài liên quan

G20: Sự độc lập của ngân hàng trung ương là 'rất quan trọng'

Đường sắt cao tốc: Chiến lược giao thông xanh trong cuộc đua giảm phát thải toàn cầu

Tổng thống Trump sẽ gửi thông báo thuế quan đến hơn 150 quốc gia, tiến gần thỏa thuận với Ấn Độ và châu Âu

Ngân hàng Nhân dân Trung Quốc: Tác động của chính sách tiền tệ chưa được tung ra hết, mục tiêu GDP 5% trong tầm tay

Lạm phát tháng 6/2025 của Mỹ tăng tốc, dập tắt kỳ vọng FED cắt giảm lãi suất

Các ngân hàng trung ương mua ròng 20 tấn vàng trong tháng 5/2025

Hàn Quốc giữ nguyên lãi suất trong bối cảnh thị trường bất động sản nóng lên, Malaysia giảm lãi suất lần đầu tiên sau 5 năm

Biến động của thị trường tài chính toàn cầu nửa đầu năm 2025

Lạm phát toàn cầu tăng nhẹ, thị trường tài chính thắt chặt hơn

Mỹ công bố áp thuế 25-40% đối với hàng hóa nhập khẩu từ 14 quốc gia kể từ ngày 1/8

Một doanh nghiệp thủy điện ở miền Trung báo lãi tăng gấp 15 lần

Đây là mẫu xe xăng đáng mua nhất hiện tại: Giá rẻ, bền, tiết kiệm xăng số 1 Việt Nam

Giá Pi Network hôm nay 22/7: Bật tăng mạnh, làn sóng “Pi $1” trở lại

Đây là cách BSR kiểm soát rủi ro công nghệ tại Nhà máy Lọc dầu Dung Quất

Chứng khoán sáng đầu tuần giằng co, cổ phiếu trụ có xu hướng yếu dần

Xây dựng niềm tin: Bước chuyển chiến lược của doanh nghiệp Việt

Mẫu xe máy xăng "hot" bất ngờ giảm giá sâu trước tin cấm xe?

- quân đội Nga

- Ca sĩ Noo Phước Thịnh

- tỷ giá usd/vnd hôm nay

- giá kim loại quý

- KBC

- Vàng nữ trang 75% (vàng 18K)

- giá gas hôm nay

- thiết bị y tế

- dự đoán xổ số Bình Định

- ưu đãi NHSV