Doanh nghiệp dầu khí – phân bón tìm điểm cân bằng giữa giá cả và chính sách

Giá cả biến động, chính sách thay đổi, doanh nghiệp dầu khí – phân bón đang đi qua giai đoạn chuyển mình để tìm lại thế cân bằng trong quý 3/2025.

Dầu thô kỳ vọng phục hồi ngắn hạn, nhưng vẫn ẩn chứa nhiều rủi ro

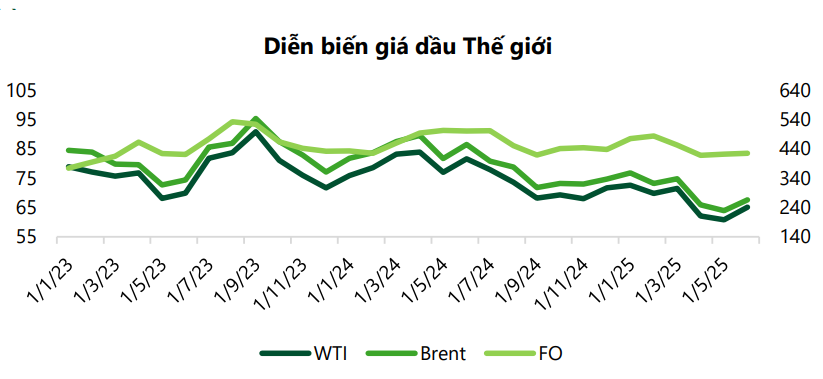

Theo báo cáo chuyên đề hàng hóa quý 3/2025 của Công ty Chứng khoán Vietcombank (VCBS), thị trường dầu thô đang đứng giữa những lực kéo trái chiều. Giá dầu Brent trung bình trong quý 2/2025 giảm mạnh xuống còn 66,8 USD/thùng, thấp hơn 21% so với cùng kỳ và giảm 11% so với quý trước. Nguyên nhân chủ yếu đến từ tâm lý bi quan trước triển vọng kinh tế toàn cầu bị phủ bóng bởi căng thẳng địa chính trị tại Trung Đông, chính sách thuế quan của Mỹ, cũng như việc OPEC+ bất ngờ tăng mạnh sản lượng trong giai đoạn tháng 4 đến tháng 7.

Tuy nhiên, bước sang quý 3, VCBS dự báo giá dầu có thể phục hồi ngắn hạn, dao động trong vùng 65 – 70 USD/thùng. Kỳ vọng tiêu thụ dầu tăng trở lại vào mùa hè và rủi ro gián đoạn nguồn cung tại khu vực Biển Đỏ sẽ tạo lực đỡ cho thị trường, dù triển vọng trung – dài hạn vẫn bị ảnh hưởng bởi kế hoạch tăng thêm hơn 900.000 thùng/ngày từ OPEC+ trong tháng 7 và 8.

Tác động từ thị trường dầu thô cũng lan sang giá xăng dầu trong nước. Dữ liệu từ VCBS cho thấy, trong quý 2, giá xăng đã được điều chỉnh 14 lần với biên độ lớn, tuy nhiên nhìn chung vẫn giảm hơn 15% so với cùng kỳ 2024. Trong quý 3, xu hướng giá được kỳ vọng tăng nhẹ theo giá dầu thế giới và nhu cầu tiêu thụ trong nước phục hồi mùa cao điểm du lịch. Chênh lệch giữa giá sản phẩm lọc và giá dầu thô đầu vào có thể sẽ mở rộng, đặc biệt với mặt hàng xăng, nhờ nhu cầu cải thiện.

Các cổ phiếu dầu khí tiêu biểu như PVD, PVS, GAS, PLX, BSR được VCBS đánh giá sẽ hưởng lợi nhất định trong bối cảnh giá dầu phục hồi theo quý. Tuy nhiên, nhà đầu tư vẫn cần thận trọng với những biến động khó lường của địa chính trị và chính sách thương mại toàn cầu.

Phân bón: Giá có thể hạ nhiệt, chính sách thuế hỗ trợ nội địa

Trái ngược với đà hồi phục của dầu khí, thị trường phân bón trong quý 3 được VCBS dự báo sẽ chứng kiến xu hướng giảm nhẹ hoặc đi ngang, phản ánh sự phân hóa mạnh mẽ giữa các khu vực cung – cầu toàn cầu.

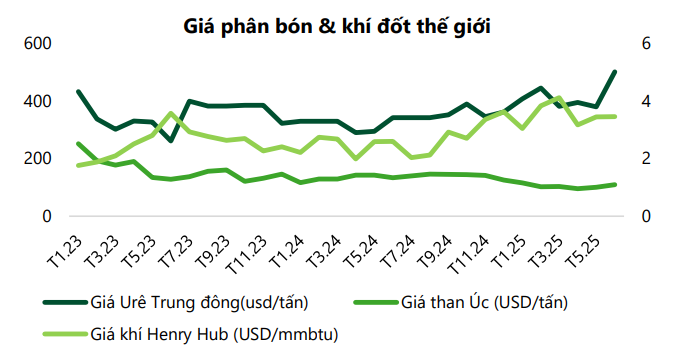

Trong quý 2, giá urê tại Trung Đông, Ai Cập và khu vực Biển Đen đều tăng mạnh từ 24–38% so với cùng kỳ nhờ nhu cầu từ Ấn Độ, Mỹ và Đông Nam Á tăng vọt. Tuy nhiên, áp lực giảm giá quay trở lại từ giữa tháng 6 sau khi Trung Quốc bắt đầu nới lỏng hạn chế xuất khẩu, còn Nga cũng điều chỉnh tăng hạn ngạch xuất khẩu từ nửa cuối năm.

VCBS nhận định giá urê trong quý 3 có khả năng hạ nhiệt trong giai đoạn đầu quý, trước khi hồi phục trở lại vào cuối quý nhờ Ấn Độ bước vào mùa vụ Kharif và tăng nhập khẩu dự trữ. Ngoài ra, các yếu tố địa chính trị tại Trung Đông và chính sách thuế quan của Mỹ đối với phân Kali, DAP có thể tiếp tục tạo sự biến động giá.

Tại thị trường nội địa, giá phân bón được dự báo giảm nhẹ hoặc đi ngang, phù hợp với xu hướng quốc tế. Quan trọng hơn, chính sách áp thuế VAT 5% cho phân bón nội địa có hiệu lực từ quý 3 sẽ tạo điều kiện để doanh nghiệp trong nước điều chỉnh giá bán, tăng tính cạnh tranh với hàng nhập khẩu, đồng hành cùng người nông dân trong bối cảnh chi phí đầu vào còn cao.

Các cổ phiếu trong nhóm phân bón như DPM, DCM được VCBS đánh giá sẽ được hỗ trợ bởi chính sách thuế mới. Tuy nhiên, mối tương quan với giá urê tại Trung Đông vẫn là yếu tố ảnh hưởng lớn đến diễn biến giá cổ phiếu trong ngắn hạn, theo thống kê VCBS.

Nhìn chung, theo VCBS, ngành dầu khí và phân bón trong quý 3/2025 đều có những chuyển biến đáng chú ý nhưng không đồng pha. Dầu khí phục hồi nhờ các yếu tố mùa vụ và rủi ro địa chính trị, trong khi phân bón bước vào chu kỳ giá chững lại sau giai đoạn tăng mạnh.

Cả hai nhóm đều chịu ảnh hưởng lớn từ yếu tố quốc tế, chính sách thương mại và điều chỉnh sản lượng. Nhà đầu tư nên theo dõi sát các động thái từ OPEC+, Trung Quốc, Ấn Độ và Mỹ cũng như biến động giá đầu vào để có cái nhìn chiến lược hơn với các cổ phiếu liên quan.