Dragon Capital: P/B của VN-Index đang ở mức hấp dẫn chưa từng thấy kể từ COVID-19

VN-Index đã trải qua tháng 10/2023 khó khăn, với mức giảm 11,7% so với tháng trước, cũng là mức giảm lớn nhất kể từ tháng 9/2022.

Đồng pha với diễn biến của các thị trường trong khu vực, nhà đầu tư nước ngoài bán ròng 7.190 tỷ đồng, khi Chỉ số DXY tăng mạnh tiệm cận vùng 107 và lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm lên mức 5,0%.

.jpg)

Ngoài ra, những lo ngại trong nước về việc thay đổi chính sách tiền tệ khi Ngân hàng Nhà nước phát hành tín phiếu và lãi suất tăng trở lại cũng ảnh hưởng đến tâm lý nhà đầu tư. Tính đến cuối tháng 10/2023, tổng lượng tín phiếu lưu hành khoảng 200.000 tỷ đồng.

Ngày 26/10, một lượng lớn lệnh bán VHM đã được tung ra thị trường trước thông tin Vingroup phát hành trái phiếu chuyển đổi kỳ hạn 5 năm, có thể chuyển đổi sang cổ phiếu VHM với tổng giá trị 250 triệu USD. Nhận định về diễn biến này, Dragon Capital cho rằng, nhiều khả năng đây là một phần của chiến lược phòng ngừa rủi ro của một số nhà đầu tư nước ngoài tham gia vào gói trái phiếu này.

Nhịp điều chỉnh mạnh trong tháng 10 vừa qua đã đưa nhiều cổ phiếu về lại vùng giá thấp của 2023 cũng như vùng định giá thấp của lịch sử.

Tuy nhiên, trong bối cảnh thị trường có thanh khoản thấp và tâm lý chung không vững, hoạt động này đã gây ra một đợt bán tháo mạnh, khiến chỉ số VN-Index giảm từ 1.155 xuống còn 1.028 điểm vào cuối tháng và VN-Index có lúc giảm đến 18,7% kể từ đỉnh hồi giữa tháng 9.

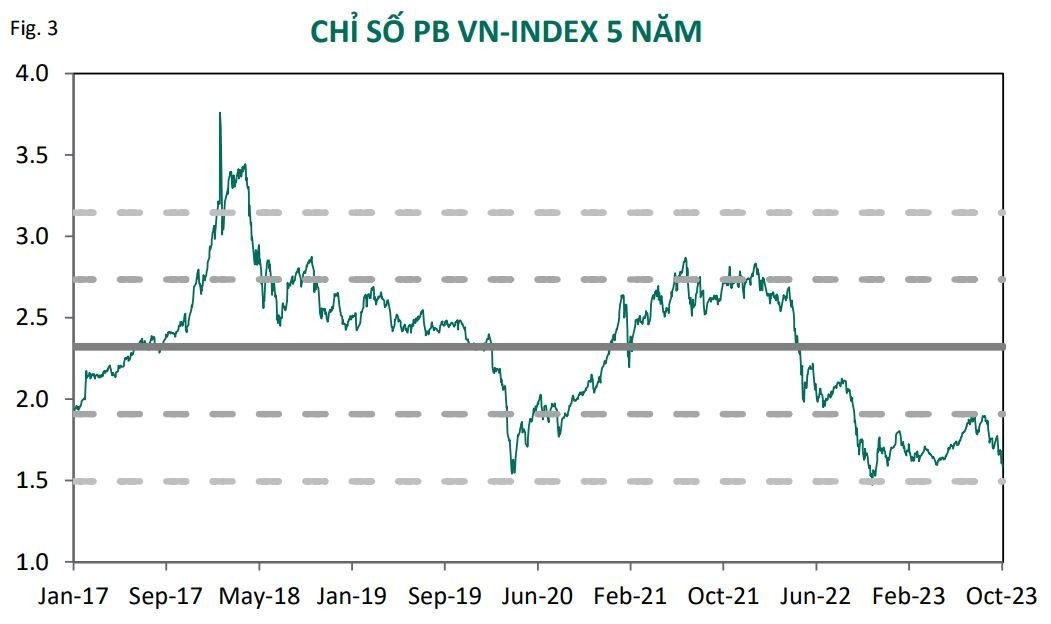

Sau tháng 10/2023 đỏ lửa, Dragon Capital cho rằng định giá của thị trường đang rẻ.

“Trong khi chúng tôi vẫn đang có một sự thận trọng về giá cả hàng hóa toàn cầu và tăng trưởng tín dụng, thì chỉ số P/B của VN-Index đã trở về khoảng 1,5 lần, đây là mức chưa từng thấy kể từ giai đoạn COVID-19”, Dragon Capital nhấn mạnh.

Cũng theo quỹ này, với việc Ngân hàng Nhà nước vẫn duy trì chính sách tiền tệ nới lỏng, VN-Index hiện tại đã ở vùng quá bán, bằng chứng là việc khối ngoại đã chuyển từ bán ròng sang mua ròng 15,9 triệu USD kể từ ngày 30/9 đến ngày 7/11 khi họ cho rằng đây là thời điểm tốt để tái đầu tư.

Trong khi đó, bức tranh kinh doanh quý III/2023 giảm so với quý II/2023 nhưng vẫn có những điểm tích cực. 80 doanh nghiệp trong danh mục theo dõi của Dragon Capital đều đã công bố báo cáo kết quả kinh doanh quý III, với mức tăng trưởng lợi nhuận 0,5% so với năm trước và giảm 7,0% so với quý II/2023.

Điểm sáng là doanh thu và lợi nhuận sau thuế đều tăng, với mức tăng lần lượt là 5% và 9% so với năm trước. Tuy nhiên, việc đồng VNĐ giảm giá đáng kể từ tháng 6 năm nay đã khiến lợi nhuận sau thuế bị ảnh hưởng bởi dự phòng lỗ tỷ giá ở một số cổ phiếu nhóm vốn hóa lớn có vay nợ bằng USD. Theo Dragon Capital, điều này cho thấy mặc dù thị trường có thể đã qua được vùng đáy nhưng triển vọng phục hồi vẫn chưa thực sự rõ ràng.

Tổng hợp kết quả kinh doanh quý III/2023 từ FiinTrade cũng cho thấy, lợi nhuận đã giảm chậm lại, tạo ra cơ sở cho sự phân hóa và hồi phục dần từ quý IV/2023 và năm 2024.

Ngành Ngân hàng tiếp tục đóng góp đáng kể vào tổng lợi nhuận của thị trường, tuy nhiên cũng bị ảnh hưởng bởi việc các ngân hàng quốc doanh đóng vai trò tiên phong trong việc hỗ trợ giảm lãi suất cho vay về 6-7%/năm.

Mặt khác, dưới góc nhìn của SGI Capital, nhóm ngân hàng bắt đầu phân hoá mạnh ở tốc độ giảm của biên lợi nhuận cũng như đà tăng của nợ xấu và trích lập dự phòng. Những ngân hàng quản trị rủi ro tốt và cẩn trọng hơn với tăng trưởng tín dụng như VCB và ACB đã tới gần vùng đỉnh nợ xấu, tạo điều kiện cho sự phục hồi sớm hơn ngành....

Ngoài ngân hàng, các ngành đem lại kết quả kinh doanh khả quan có thể kể đến như công nghệ thông tin, năng lượng, kim loại và công nghiệp.

Trong khi nhóm ngành tiêu dùng, tập đoàn đa ngành, hóa chất và tiện ích có lợi nhuận giảm so với quý II/2023. Lợi nhuận của nhóm bất động sản tương ứng với kỳ vọng, đóng góp 12% tổng lợi nhuận toàn ngành...

Uyên Tô

Bài liên quan

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Tạo chuyển biến thực chất, mạnh mẽ trong phát triển khoa học, công nghệ, đổi mới sáng tạo, chuyển đổi số

Giá sầu riêng hôm nay 1/7: Giữ giá ổn định, chờ động lực mới từ xuất khẩu

Trước giờ G, VinFast đã có cú bắt tay quan trọng tại thị trường tỷ dân

S&P 500 lập đỉnh mới, Nike bứt phá 15%, Coinbase và Palantir lao dốc trong ngày chứng khoán Mỹ nhích nhẹ

Chuyện cổ tức ngân hàng: Giữ tiền để lớn hay chia sẻ với cổ đông?

Khó khăn bủa vây, một doanh nghiệp mía đường vẫn "khỏe", trả cổ tức đều đặn cao hơn ngân hàng

Dự báo giá cà phê ngày 28/6/2025: Cơ hội bật dậy hay tiếp tục trượt dài?

Nóng: “Đầu cầu” Hà Nội hé lộ thời điểm triển khai khâu quan trọng của dự án Đường sắt cao tốc Bắc-Nam

- xe Suzuki giá bao nhiêu

- giá lăn bánh xe Skoda Kodiaq

- giá hồ tiêu thế giới

- Giá cà phê Sở giao dịch Việt Nam

- Bộ Tài chính

- chỉ thị 30 về công nghiệp văn hóa

- bank

- Giá Euro chợ đen 24h

- quyết định cưỡng chế thuế

- bệnh truyền nhiễm từ động vật