DXG - "Cổ đất" xanh trở lại

Sau chuỗi giảm sâu, DXG trở lại mạnh mẽ với thanh khoản bùng nổ...

Sau giai đoạn giảm sâu trong năm 2022–2023, thị trường BĐS đang dần bước vào chu kỳ phục hồi với những tín hiệu tích cực rõ nét. Thanh khoản giao dịch cải thiện, mặt bằng lãi suất ngân hàng ở mức thấp và chính sách hỗ trợ liên tục từ Chính phủ đã tạo đà tâm lý ổn định cho cả người mua lẫn nhà đầu tư. Về mặt định giá, nhóm bất động sản hiện đang được đánh giá là hấp dẫn. Dữ liệu từ FiinTrade cho thấy hệ số P/B trung bình của ngành hiện quanh mức 1,0 – thấp hơn đáng kể so với giai đoạn hưng phấn năm 2021–2022 (1,5 lần).

Trong bức tranh đang dần khởi sắc, các cổ phiếu đầu ngành BĐS vẫn giữ vai trò dẫn dắt nhờ quy mô dự án lớn, tiến độ triển khai đều đặn và năng lực vận hành đã được kiểm chứng. Một trong những cái tên đáng chú ý hiện nay có thể kể tới Công ty CP Tập đoàn Đất Xanh (HOSE: DXG).

Quỹ ngoại liên tiếp "gom hàng"

Phiên giao dịch ngày 3/6/2025, cổ phiếu DXG ghi nhận mức tăng ấn tượng khi đóng cửa tại 18.450 đồng/cổ phiếu, tăng 250 đồng, tương đương 1,37% so với phiên trước đó. Biên độ dao động trong ngày từ 17.950 - 18.450 đồng cho thấy lực cầu ổn định và tâm lý tích cực của nhà đầu tư. Đáng chú ý, khối lượng giao dịch đạt gần 24 triệu cổ phiếu, lọt top 10 cổ phiếu có thanh khoản cao nhất sàn HOSE phiên này.

Ông Lương Trí Thìn - nhà sáng lập và hiện đang giữ chức Chủ tịch Hội đồng Chiến lược của Tập đoàn Đất Xanh hiện nắm giữ khoảng 122,3 triệu cổ phiếu DXG, tương đương 16,94% vốn điều lệ và cũng là cổ đông lớn nhất của công ty. Với mức giá đóng cửa ngày 3/6/2025 là 18.450 đồng/cổ phiếu, giá trị tài sản của ông Thìn từ cổ phiếu DXG ước tính khoảng 2.255 tỷ đồng.

Tuy nhiên, nhà đầu tư cũng cần lưu ý hệ số P/E hiện tại của DXG đang ở mức 48,13 - cao hơn đáng kể so với mặt bằng chung cho thấy kỳ vọng lợi nhuận tương lai đã phản ánh nhiều vào giá. Dù vậy, với giá trị sổ sách đạt 20.190 đồng/cổ phiếu và vốn hóa thị trường khoảng 16.067 tỷ đồng, DXG tiếp tục củng cố vị thế trong nhóm cổ phiếu bất động sản có ảnh hưởng trên sàn HOSE.

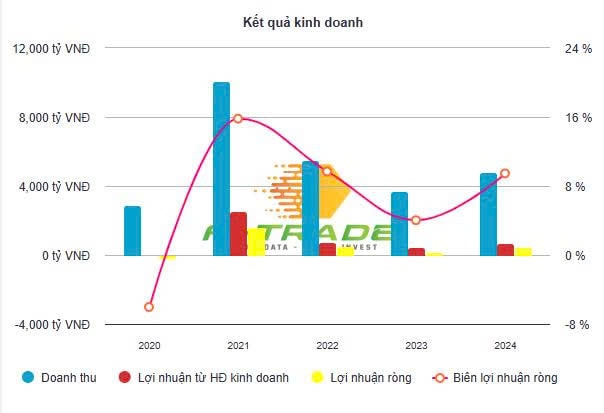

Về kết quả kinh doanh, trong quý I/2025, DXG ghi nhận doanh thu thuần xấp xỉ 925 tỷ đồng, giảm 13% so với cùng kỳ. Sự suy giảm này chủ yếu đến từ doanh thu chuyển nhượng bất động sản – mảng kinh doanh cốt lõi – giảm gần 19%, còn hơn 666 tỷ đồng. Tuy nhiên, nhờ giá vốn giảm mạnh đến 30%, lãi gộp vẫn tăng 8% lên hơn 510 tỷ đồng. Sau khi trừ đi thuế phí, Đất Xanh báo lãi ròng hơn 78 tỷ đồng, tăng nhẹ 1% so với cùng kỳ.

Từ đầu năm đến nay, Dragon Capital - nhóm quỹ ngoại lâu năm liên tục công bố các giao dịch mua vào cổ phiếu DXG. Đáng chú ý, trong khoảng 2 tháng gần đây, hoạt động mua vào diễn ra sôi động hơn. Ngày 11/04, nhóm quỹ này mua 1,8 triệu cổ phiếu, nâng tỷ lệ sở hữu lên 12,13%. Đến ngày 29/04, Dragon Capital tiếp tục mua thêm 2,8 triệu cổ phiếu, tăng sở hữu lên 13,03%. Và chỉ sau chưa đầy một tháng, ngày 22/5, họ tiếp tục gom thêm 2 triệu cổ phiếu, đưa tỷ lệ sở hữu vượt mốc 14%.

Cổ phiếu DXG có nhiều yếu tố hỗ trợ nhưng tiềm ẩn không ít rủi ro

Báo cáo cập nhật mới nhất từ Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cũng củng cố cái nhìn lạc quan về cổ phiếu DXG. Tính từ thời điểm phát hành báo cáo gần nhất, DXG đã ghi nhận hiệu suất tăng 13%, vượt xa mức tăng 2,3% của VN-Index và 3% trung bình của các doanh nghiệp cùng ngành (không tính VHM, VRE).

Theo BSC, hiệu suất vượt trội này đến từ việc triển khai đúng tiến độ dự án The Prive (DXH Riverside) và kỳ vọng vào sự phục hồi nhanh hơn của mảng môi giới bất động sản so với mảng phát triển dự án.

BSC hiện duy trì khuyến nghị MUA cổ phiếu DXG và điều chỉnh giá mục tiêu lên 21.900 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng +21,3%. Khuyến nghị này được đưa ra sau khi doanh nghiệp hoàn tất đợt phát hành cổ phiếu hiện hữu với tỷ lệ 24:5 trong quý I/2025.

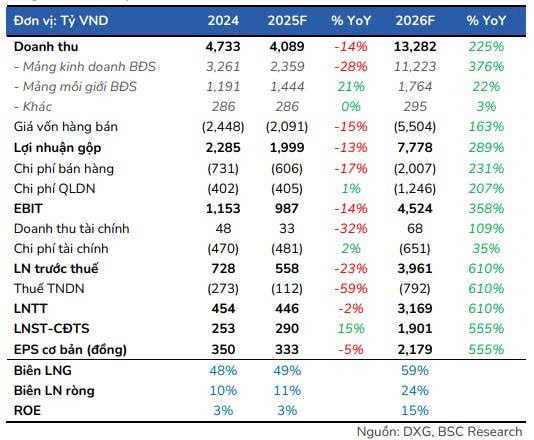

Về dự báo kết quả kinh doanh, BSC nâng 30% dự phóng cho năm 2025 với doanh thu đạt 4.089 tỷ đồng (giảm 14% YoY) và lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 290 tỷ đồng (tăng 15% YoY). Dự phóng này có thêm đóng góp từ dự án Cara River Park (bắt đầu bàn giao từ quý IV/2025, DXG sở hữu 34% lợi ích) và kế hoạch bàn giao 600 sản phẩm tại Gem Sky World vẫn được giữ nguyên.

Trong dài hạn, BSC đánh giá tích cực triển vọng của DXG nhờ 2 yếu tố. Thứ nhất, dòng tiền cải thiện mạnh, tạo điều kiện mở rộng quỹ đất và triển khai các dự án kế tiếp, nhờ doanh số mở bán mới được dự báo bật tăng mạnh trong giai đoạn 2025–2027, trung bình đạt 17.038 tỷ đồng/năm - gấp 3 lần mức cao nhất năm 2021.

Thứ hai, định giá duy trì hấp dẫn, DXG hiện đang giao dịch tại P/B 2025F = 1.2 lần, tương đương với mặt bằng ngành, và P/B 2026F = 1.04 lần – mức được xem là hấp dẫn khi thị trường bất động sản bước vào giai đoạn mở rộng.

Kế hoạch kinh doanh năm 2025 của DXG cũng nhiều tham vọng với mục tiêu doanh thu thuần đạt 7.000 tỷ đồng (+62% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 368 tỷ đồng (+44% YoY), đều vượt đáng kể so với dự phóng của BSC. Sự khác biệt chủ yếu đến từ các dự án do các công ty con gián tiếp như Regal Group (Đất Xanh Miền Trung) và Cara Group (Đất Xanh Miền Tây) triển khai.

Về tài chính, DXG còn dự kiến chào bán riêng lẻ 93,5 triệu cổ phiếu (tương đương 9,3% lượng cổ phiếu lưu hành sau khi chia cổ phiếu thưởng) với giá tối thiểu 18.600 đồng/cổ phiếu nhằm góp vốn và tăng tỷ lệ sở hữu tại các công ty con.

Dù có nhiều yếu tố hỗ trợ, nhà đầu tư cũng nên lưu ý các rủi ro tiềm ẩn như thông tin về các dự án kế tiếp còn hạn chế và khả năng tiến độ triển khai dự án Gem Sky World có thể chậm hơn kỳ vọng.