Lợi nhuận chưa được như kỳ vọng, cổ phiếu dầu khí này vẫn sở hữu tiềm năng tăng giá gần 30%

PVS ghi nhận doanh thu quý I/2025 tăng mạnh, nhưng biên lợi nhuận giảm. Công ty điều chỉnh kế hoạch 2025 với dự báo doanh thu đạt 36,151 tỷ đồng.

Tổng công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) vừa công bố kết quả kinh doanh quý I/2025 với doanh thu thuần đạt 6.014 tỷ đồng, tăng 62% so với cùng kỳ năm trước, nhưng giảm 39% so với quý trước. Trong khi đó, lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐTS) đạt 332 tỷ đồng, tăng 10% so với cùng kỳ năm trước nhưng giảm 40% so với quý trước.

Một trong những yếu tố chính góp phần vào sự tăng trưởng doanh thu là mảng M&C (Dịch vụ Kỹ thuật và Thi công), đạt 4.017 tỷ đồng, tăng mạnh 122% so với quý I/2024. Tuy nhiên, doanh thu mảng này lại giảm 44% so với quý trước, cho thấy sự biến động trong các dự án thi công và cung cấp dịch vụ. Theo báo cáo từ Công ty CP Chứng khoán BSC, doanh thu chính của PVS trong quý I/2025 chủ yếu đến từ bàn giao các dự án điện gió, một lĩnh vực đang tiếp tục phát triển mạnh mẽ trong thời gian qua.

.png)

Biên lợi nhuận gộp của PVS trong quý I/2025 ghi nhận 4,3%, giảm mạnh 2,7 điểm phần trăm so với cùng kỳ năm trước. Nguyên nhân chính được xác định là sự sụt giảm mạnh trong biên lợi nhuận của mảng M&C, từ 2,9% xuống còn 1,2%. Ban lãnh đạo PVS cho biết biên lợi nhuận gộp giảm do phát sinh một số chi phí bất thường, điều này đã ảnh hưởng đáng kể đến kết quả lợi nhuận.

Mặc dù vậy, PVS ghi nhận một khoản doanh thu tài chính lớn, đạt 340 tỷ đồng trong quý I/2025. Khoản doanh thu này chủ yếu đến từ việc đánh giá lại tài sản, với 130 tỷ đồng lợi nhuận, và từ chênh lệch tỷ giá, đạt 124 tỷ đồng, tăng 68% so với cùng kỳ năm ngoái.

Tuy nhiên, khi loại bỏ doanh thu tài chính, kết quả kinh doanh chính của PVS trong quý I/2025 không đạt kỳ vọng của BSC. Biên lợi nhuận gộp của mảng M&C thấp hơn nhiều so với dự báo của BSC (1,2% so với dự báo 3,8%), khiến kết quả không hoàn toàn khả quan như mong đợi.

Kế hoạch tăng trưởng năm 2025 và khuyến nghị đầu tư

Trong cuộc họp ĐHCĐ năm 2025, PVS đã đưa ra kế hoạch kinh doanh với doanh thu và lợi nhuận sau thuế lần lượt là 22.500 tỷ đồng (-5% so với năm 2024) và 780 tỷ đồng (-27% so với năm trước). Dù vậy, Ban lãnh đạo PVS cũng cho biết kế hoạch doanh thu nội bộ là 29.715 tỷ đồng, tăng 25% so với năm trước. Đây là một mục tiêu tham vọng nhằm tận dụng các cơ hội từ các dự án mới, đặc biệt là mảng điện gió và dịch vụ thi công.

BSC dự báo cổ phiếu PVS trong năm 2025, với doanh thu thuần dự báo đạt 36.151 tỷ đồng (+52% YoY) và lợi nhuận sau thuế công ty mẹ đạt 1.177 tỷ đồng (+10% YoY). So với dự báo trước đó, lợi nhuận sau thuế công ty mẹ giảm 12% do biên lợi nhuận gộp mảng M&C bị điều chỉnh giảm từ 3,8% xuống còn 2,3%. Ngoài ra, BSC chưa đưa vào dự báo khoản trích lập liên quan đến tiền thuê đất tại dự án Sao Mai – Bến Đình, một yếu tố có thể ảnh hưởng đến kết quả tài chính của PVS trong năm nay.

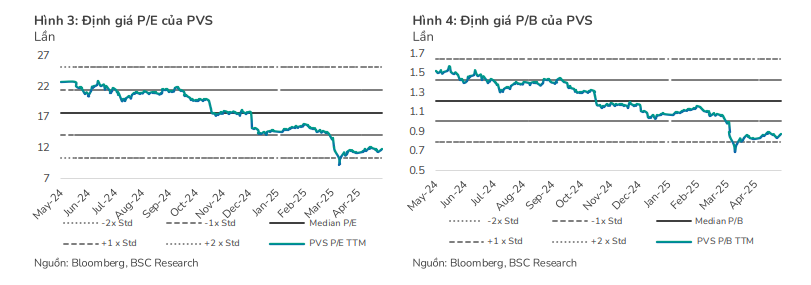

BSC ra khuyến nghị mua đối với cổ phiếu PVS, với giá mục tiêu cho năm 2025 là 38.600 đồng/cổ phiếu, tương đương tiềm năng tăng trưởng 28% so với ngày 02/06/2025. BSC cho rằng cổ phiếu PVS hiện đang được định giá thấp, khi giá trị vốn hóa của công ty gần bằng giá trị tiền mặt đã trừ nợ vay (14.044 tỷ đồng so với 14.992 tỷ đồng).