Giá xi măng bật tăng, loạt doanh nghiệp trở lại sau thời gian dài thua lỗ

Sau nhiều quý chìm trong thua lỗ, ngành xi măng đang chứng kiến sự trở lại mạnh mẽ khi giá bán nhích lên, nhu cầu tiêu thụ cũng đang được phục hồi.

Kết quả kinh doanh khởi sắc ở loạt tên tuổi

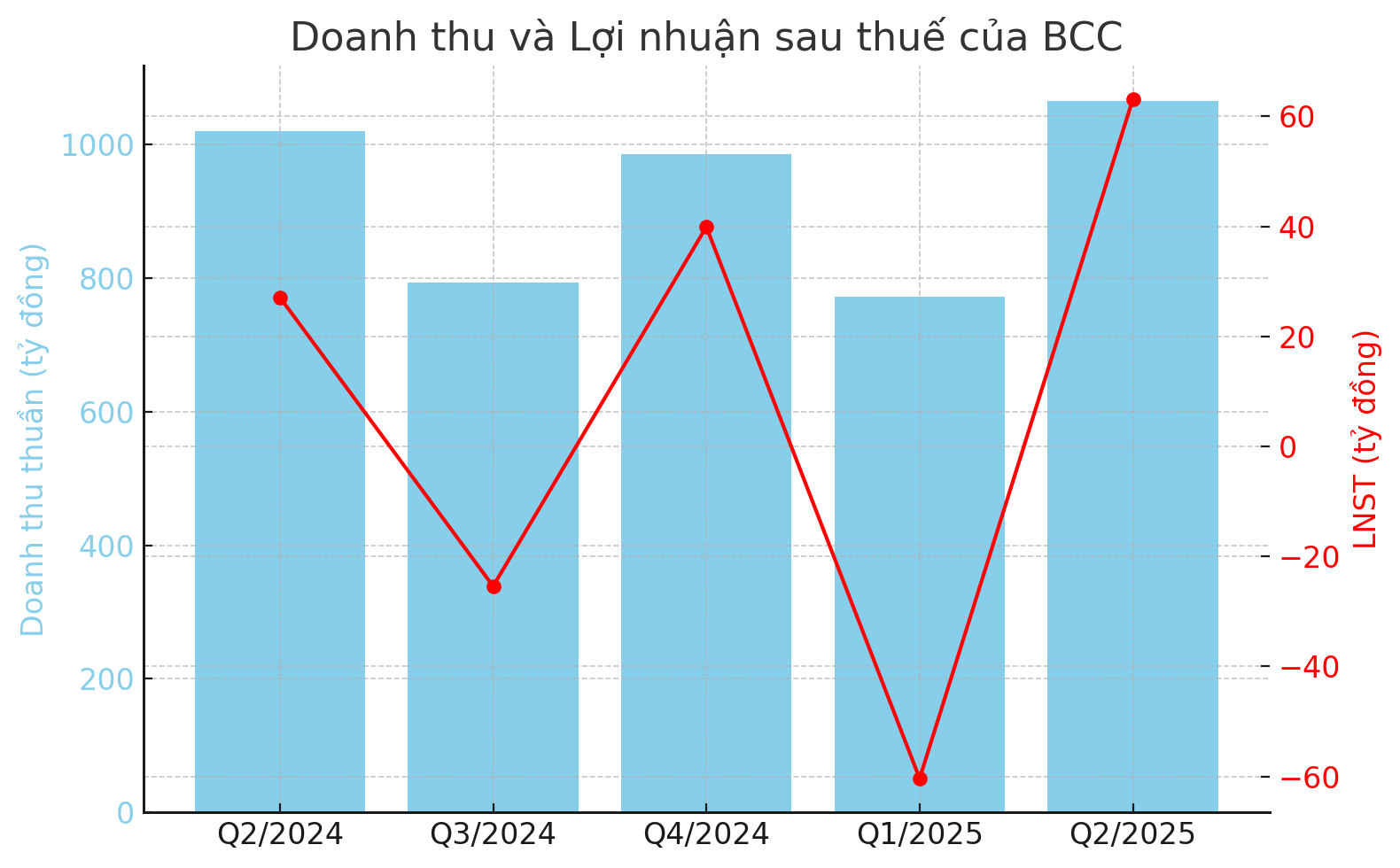

Quý II/2025 chứng kiến sự bứt phá của nhiều doanh nghiệp xi măng sau thời gian dài chịu áp lực. Tại nhóm Vicem, Xi măng Bỉm Sơn (BCC) là điểm sáng với lợi nhuận sau thuế hơn 64 tỷ đồng, mức cao nhất trong 3 năm, tăng gấp 2,5 lần cùng kỳ 2024.

Động lực của sự tăng tưởng đến từ doanh thu tăng trong khi giá vốn, chi phí tài chính và chi phí bán hàng đều được tiết giảm. Kết quả này giúp doanh nghiệp xóa lỗ quý I, đưa lũy kế 6 tháng lên lãi hơn 5 tỷ đồng, trái ngược khoản lỗ 23 tỷ đồng cùng kỳ năm trước

Xi măng La Hiên (CLH) – thành viên của Vinacomin cũng ghi nhận lợi nhuận quý II đạt 14 tỷ đồng, nâng tổng lãi nửa đầu năm lên 16 tỷ đồng, tăng 28%. Ban lãnh đạo cho biết thị trường bất động sản hồi phục đã kéo sản lượng tiêu thụ tăng hơn 19%, giá bán bình quân cao hơn, cộng thêm các giải pháp nâng hiệu suất máy móc và tiết kiệm chi phí sản xuất.

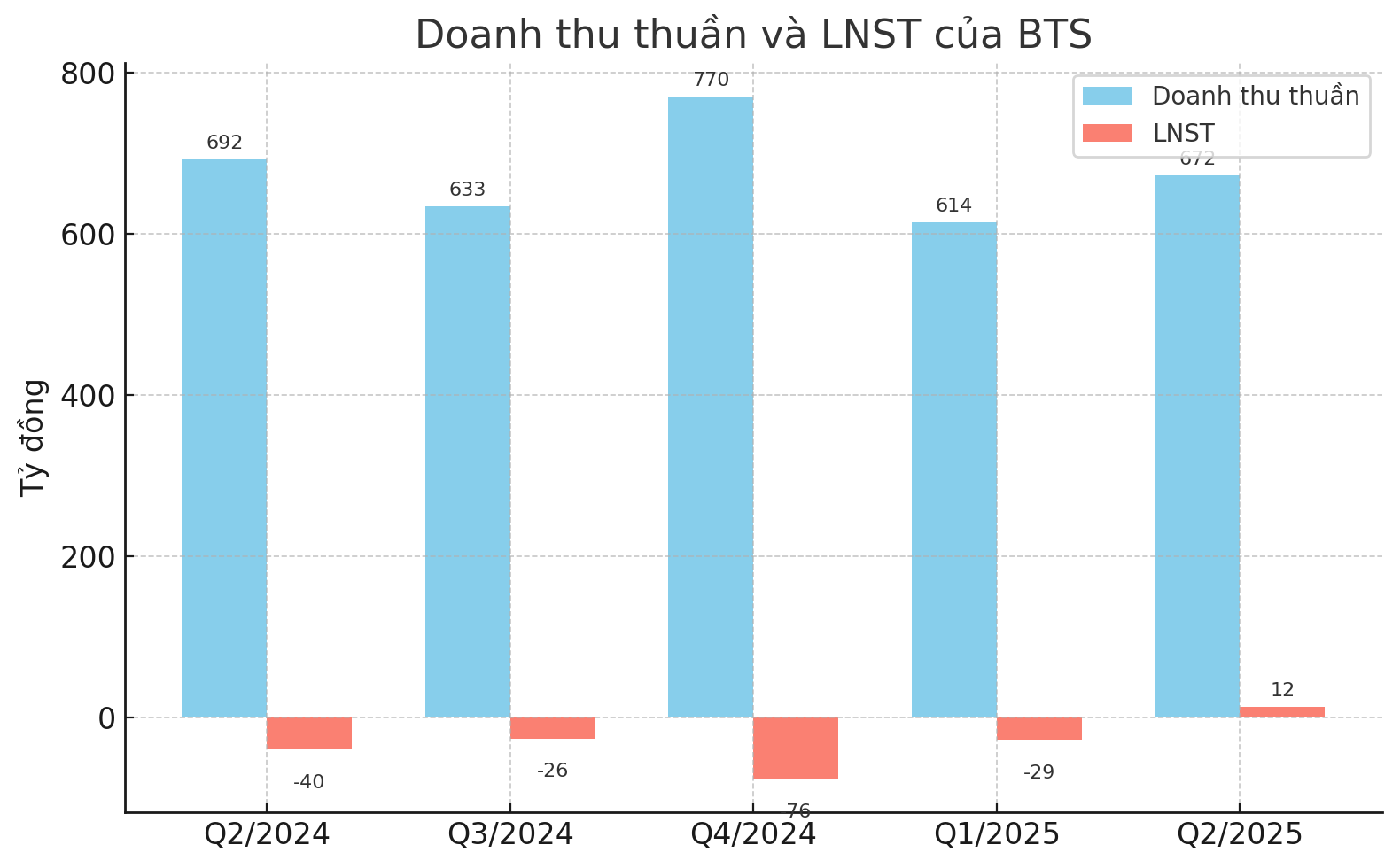

Vicem Bút Sơn (BTS) bất ngờ đảo chiều từ lỗ 40 tỷ đồng cùng kỳ sang lãi hơn 12 tỷ đồng, chấm dứt chuỗi 10 quý lỗ liên tiếp. Nguyên nhân chính là giảm giá vốn và chi phí hoạt động, giúp thu hẹp lỗ lũy kế 6 tháng xuống còn 16 tỷ đồng.

Xi măng Quán Triều (CQT) đạt gần 9 tỷ đồng lợi nhuận ròng, trong khi cùng kỳ lỗ hơn 2 tỷ đồng. Doanh thu tăng 35% nhờ tiêu thụ thêm gần 59.000 tấn sản phẩm, sản lượng clinker tăng hơn 57.000 tấn và xi măng thành phẩm tăng gần 76.000 tấn. Giá bán bình quân cũng tăng nhẹ.

Vicem Hoàng Mai (HOM) khép lại quý II với doanh thu 492 tỷ đồng, đi ngang so với cùng kỳ, nhưng lợi nhuận sau thuế tăng mạnh từ 270 triệu đồng lên 7,34 tỷ đồng, cao nhất từ quý III/2022. Yếu tố đột biến đến từ việc dùng nguyên liệu thay thế (vỏ cây, dăm gỗ, chất thải rắn nhóm I) để giảm lượng than cám trong sản xuất clinker. Dù sản lượng clinker giảm gần 40.000 tấn do bảo dưỡng, giá bán vẫn tăng 130.000 đồng/tấn.

Ngoài ra, các doanh nghiệp như Xi măng Sài Sơn (SCJ), Xi măng Yên Bình (VCX), Vicem Thương mại Xi măng (TMX), Xi măng Thái Bình (TBX) hay Vicem Thạch cao Xi măng (TXM) cũng ghi nhận sự cải thiện lợi nhuận, phản ánh sự hồi phục chung của ngành.

Nhu cầu phục hồi, giá bán nhích nhẹ

Theo thống kê, tổng sản lượng xi măng tiêu thụ nửa đầu năm đạt 54 triệu tấn, tăng 14% so với cùng kỳ. Nhu cầu trong nước tăng 18% nhờ tiến độ giải ngân đầu tư công và các dự án dân dụng được cải thiện, trong khi xuất khẩu phục hồi 6% lên 17 triệu tấn.

Về giá bán, theo báo cáo chuyên đề hàng hoá mới đây của một công ty chứng khoán, quý II/2025 ghi nhận mức điều chỉnh tăng 50.000–80.000 đồng/tấn ở nhiều doanh nghiệp để bù đắp chi phí đầu vào. Giá xi măng bao tại miền Bắc dao động 1,05–1,15 triệu đồng/tấn, còn miền Nam ở mức 1,15–1,25 triệu đồng/tấn. Dù vẫn thấp hơn giai đoạn 2021–2022, mức tăng này được dự báo có thể tiếp diễn trong nửa cuối năm nhờ nhu cầu hạ tầng, bất động sản hồi phục và đơn hàng xuất khẩu sang Đông Phi, châu Mỹ.

Tuy vậy, theo dự báo của các tổ chức phân tích, tình trạng dư cung, đặc biệt tại miền Bắc cùng áp lực cạnh tranh giá sẽ tiếp tục kìm hãm biên lợi nhuận. Giá bán bình quân nhiều khả năng giữ ở mức ổn định hoặc chỉ tăng nhẹ, tùy diễn biến chi phí nguyên liệu và than.

Dù vậy, ngành xi măng vẫn được kỳ vọng hưởng lợi từ các dự án trọng điểm như cao tốc Bắc – Nam, sân bay Long Thành, vành đai 4 TP.HCM… cùng chính sách giảm thuế xuất khẩu xi măng, clinker từ 10% xuống 5% đến hết năm 2026. Giá FOB bình quân đã tăng từ 30 USD/tấn năm 2024 lên 35–37 USD/tấn nhờ nhu cầu phục hồi ở một số thị trường.

Tuy nhiên, mùa mưa bão đến sớm tại miền Bắc và miền Trung có thể làm gián đoạn thi công, ảnh hưởng tiêu thụ theo khu vực. Ngành cũng đối diện áp lực tái cấu trúc sản phẩm theo hướng chuyển từ xi măng bao sang xi măng rời, từ phân khúc cao cấp sang phổ thông.

Trên thị trường chứng khoán, diễn biến tích cực của lợi nhuận và triển vọng đã lan sang thị trường chứng khoán. Chốt phiên 8/8, HT1 tăng trần lên 16.750 đồng/cổ phiếu, tăng hơn 50% trong ba tháng, thanh khoản gấp 4 lần so với bình quân năm trước. BCC tăng 33% lên 9.300 đồng/cổ phiếu, HOM cũng áp sát vùng giá cao nhất ba năm. Một số mã khác dù thanh khoản thấp nhưng vẫn cho thấy xu hướng tích cực, phản ánh sự kỳ vọng của nhà đầu tư vào chu kỳ phục hồi mới của ngành.