Quý 1 tăng trưởng ấn tượng nhờ chiết khấu và giá đầu vào giảm

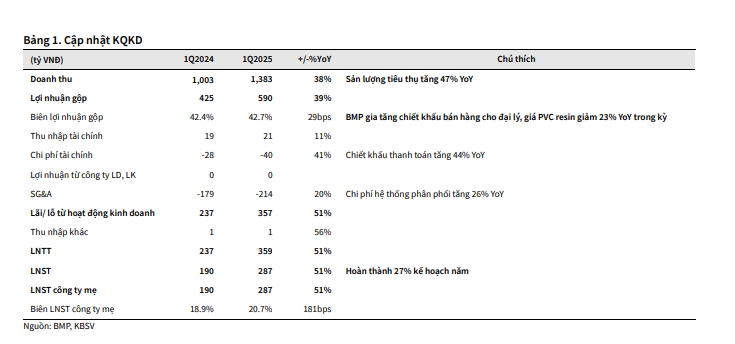

Theo báo cáo của KBSV, trong quý 1/2025, Công ty CP Nhựa Bình Minh (HOSE:BMP) đạt doanh thu thuần 1.383 tỷ đồng và lợi nhuận sau thuế 287 tỷ đồng, tăng lần lượt 31% và 24% so với cùng kỳ năm trước. Kết quả này được thúc đẩy bởi hai yếu tố chính: (1) sản lượng tiêu thụ tăng mạnh 47% nhờ chính sách chiết khấu cho đại lý áp dụng từ tháng 3/2025, và (2) giá nguyên liệu PVC resin trung bình giảm 14% so với cùng kỳ.

Sản lượng tiêu thụ ống nhựa của BMP trong quý 1 ước tính tăng 30% so với cùng kỳ, đưa thị phần của công ty lên hơn 27%. KBSV cho biết, BMP đã chủ động gia tăng chiết khấu để giành lại thị phần trong bối cảnh thị trường bắt đầu hồi phục sau giai đoạn trầm lắng kéo dài từ 2022–2023.

Thị trường xây dựng hồi phục, triển vọng trung hạn tích cực

Theo đánh giá của KBSV, hoạt động xây dựng dân dụng đang cho thấy tín hiệu tích cực, với nhu cầu tiêu thụ vật liệu xây dựng – đặc biệt là ống nhựa – tăng mạnh trong quý đầu năm. Sản lượng tiêu thụ toàn ngành ống nhựa ước đạt trên 85.000 tấn trong quý 1, tăng 30% so với cùng kỳ. Với dữ liệu khởi sắc này, dự báo tăng trưởng sản lượng toàn ngành trong năm 2025 được nâng từ 6% lên 15%.

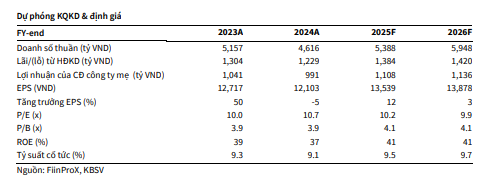

KBSV ước tính sản lượng tiêu thụ của BMP trong năm 2025 đạt 90.300 tấn (+17% YoY) và năm 2026 đạt 97.500 tấn (+8% YoY). Đà phục hồi được kỳ vọng sẽ tiếp tục được củng cố trong giai đoạn 2026–2027, khi đề xuất cắt giảm thủ tục cấp phép xây dựng cho các công trình, nhà ở sớm được thông qua – tạo hiệu ứng lan tỏa tới nhu cầu vật liệu xây dựng dân dụng.

Biên lợi nhuận cải thiện nhờ giá nguyên liệu duy trì thấp

Yếu tố giúp BMP đạt biên lợi nhuận cao trong năm nay đến từ xu hướng giảm của giá PVC resin – nguyên liệu chính trong sản xuất ống nhựa. Trong quý 1/2025, giá PVC tại Trung Quốc và Đông Nam Á lần lượt đạt 643 USD/tấn và 700 USD/tấn, giảm tương ứng 23% và 14% so với cùng kỳ năm trước.

Nguyên nhân chủ yếu đến từ nhu cầu nội địa Trung Quốc thấp do bất động sản chưa hồi phục và triển vọng xuất khẩu kém tích cực vì tác động từ chiến tranh thương mại. Chỉ số PMI của Trung Quốc trong tháng 5 tiếp tục dưới ngưỡng 50, cho thấy xu hướng thu hẹp sản xuất. Với triển vọng này, BMP được kỳ vọng tiếp tục được hưởng lợi ít nhất đến hết nửa đầu năm 2026.

Trên cơ sở cập nhật diễn biến giá nguyên liệu, KBSV đã điều chỉnh tăng dự phóng biên lợi nhuận gộp của BMP lên mức 42% trong năm 2025 và 41% trong năm 2026, cao hơn dự báo trước đó và vượt xa mức trung bình ngành.

Tỷ suất cổ tức hấp dẫn, chính sách chi trả ổn định

Một điểm cộng lớn của BMP là chính sách cổ tức tiền mặt hấp dẫn và duy trì ổn định. KBSV duy trì giả định tỷ lệ chi trả cổ tức của BMP với tỷ suất cổ tức tiền mặt trung bình lên tới 9,5%/năm – cao hơn đáng kể so với lãi suất tiền gửi hiện hành.

Tỷ suất cổ tức cao giúp BMP trở thành lựa chọn phù hợp với các nhà đầu tư ưu tiên thu nhập ổn định, đặc biệt trong bối cảnh dòng tiền tìm kiếm tài sản có cổ tức thực dương và ít biến động.

Định giá hợp lý, khuyến nghị trung lập

Giá cổ phiếu BMP hiện đang dao động quanh vùng 135.000–136.000 đồng/cp, giảm nhẹ 4% trong một tháng qua sau khi phản ánh phần lớn kỳ vọng tích cực từ kết quả quý 1. KBSV đưa ra khuyến nghị trung lập với giá mục tiêu cơ sở 145.900 đồng/cổ phiếu – tương ứng mức sinh lời khoảng 7,5% so với giá đóng cửa ngày 5/6/2025.

Trong kịch bản tích cực, nếu giá PVC tiếp tục duy trì ở mức thấp và sản lượng tiêu thụ tăng mạnh hơn dự báo, giá mục tiêu có thể đạt tới 169.900 đồng/cp. Ngược lại, nếu giá nguyên vật liệu phục hồi sớm và nhu cầu chững lại, BMP có thể điều chỉnh về vùng 116.800 đồng.

Nhìn chung, với đà tăng trưởng trở lại nhờ chính sách bán hàng linh hoạt, chi phí đầu vào thấp và thị trường xây dựng dân dụng khởi sắc, BMP đang dần lấy lại vị thế trong ngành ống nhựa. Chính sách cổ tức tiền mặt cao và định giá hợp lý giúp cổ phiếu này duy trì sức hút với các nhà đầu tư trung – dài hạn ưu tiên thu nhập ổn định.