HSBC: Nhu cầu tiêu dùng trong ASEAN sẽ chậm lại trong năm 2023

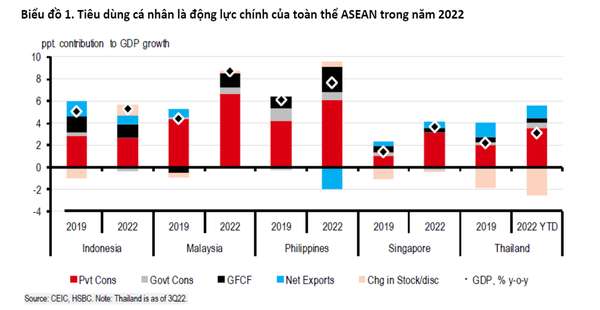

Trong báo cáo “ASEAN Perspectives – Liệu tiêu dùng có trụ vững?” vừa công bố, HSBC đánh giá, khác với giai đoạn trong đại dịch, động lực tăng trưởng của ASEAN đã chuyển sang nhu cầu bùng nổ trong nội địa sau khi những khó khăn về thương mại toàn cầu gia tăng.

Thật vậy, mặc dù các nền kinh tế định hướng xuất khẩu, chẳng hạn như Singapore và Việt Nam, đã cảm nhận được tác động, nhưng tương tự như các nước khác trong khu vực, các nền kinh tế này cũng đã được hưởng lợi đáng kể nhờ những thuận lợi từ việc mở cửa trở lại.

|

Đánh giá về triển vọng năm 2023, HSBC cho rằng, tiêu dùng sẽ đi đâu về đâu trong năm 2023 phụ thuộc vào nhiều yếu tố, bao gồm lạm phát, chính sách tài khóa, tâm lý người tiêu dùng, sự phục hồi của thị trường lao động và tỷ lệ tiết kiệm.

Đầu tiên và quan trọng nhất, lạm phát vẫn là một mối quan tâm chính của người tiêu dùng. May mắn thay, hầu hết các nền kinh tế ASEAN đã vượt qua giai đoạn đỉnh lạm phát, mặc dù Philippines và Việt Nam vẫn tiếp tục chứng kiến áp lực tăng giá ngày càng gia tăng.

|

Theo HSBC, lạm phát trong khu vực nhiều khả năng sẽ giảm dần. Điều này có nghĩa là áp lực giá tăng kéo tới ít nhất là nửa đầu năm 2023. Xét cho cùng, lạm phát cơ bản đã tăng lên ở hầu hết các nền kinh tế, phản ánh thị trường lao động sôi động.

“Mặc dù vậy, hầu hết các nhà hoạch định chính sách ở ASEAN ít khả năng sẽ triển khai các biện pháp tài khóa quy mô lớn hướng tới người tiêu dùng”, HSBC cho biết.

|

Xét cho cùng, sau ba năm hỗ trợ mạnh mẽ ở một số nền kinh tế, cả khu vực đều đồng thuận rằng ASEAN cần theo đuổi định hướng củng cố tài khóa, mặc dù tốc độ mỗi nước một khác. Malaysia và Philippines có thể là hai ví dụ về tốc độ triển khai củng cố tài khóa chậm hơn so với những quốc gia khác. Indonesia đang đặt mục tiêu lấy lại mức thâm hụt tài khóa 3% trước đại dịch, còn triển vọng tài chính của Thái Lan có thể không chắc chắn, xét bối cảnh bầu cử sắp diễn ra vào tháng 5. Trong trường hợp của Singapore, ngân sách năm tài khóa 2023 đã bao gồm các biện pháp tài khóa bổ sung để bù đắp chi phí sinh hoạt gia tăng, mặc dù về bản chất đối tượng của các biện pháp này không phải là tất cả người dân.

“Ngay cả khi hầu hết các nền kinh tế ASEAN nhiều khả năng sẽ rút dần các cứu trợ tài chính thì tâm lý người tiêu dùng ở ASEAN vẫn ở mức cao. Tâm lý người tiêu dùng Indonesia đã trở lại mức trước đại dịch, Malaysia cũng có xu hướng tương tự. Mặc dù vậy, tâm lý người tiêu dùng ở Thái Lan vẫn còn ảm đạm khi sự phục hồi của nước này tụt lại phía sau so với các quốc gia trong khu vực”, báo cáo của HSBC viết.

Sự phục hồi của việc làm và sức mua

Dựa trên cơ sở phân tích các xu hướng việc làm trong bối cảnh phục hồi sau đại dịch, HSBC dự báo: “tiêu dùng ở ASEAN sẽ chậm lại vào năm 2023 nhưng mỗi nước mỗi khác; tiêu dùng tại Philippines có thể sẽ chậm lại nhiều nhất, trong khi Việt Nam, Malaysia và Singapore có thể cho thấy sự vững vàng nhất định”.

|

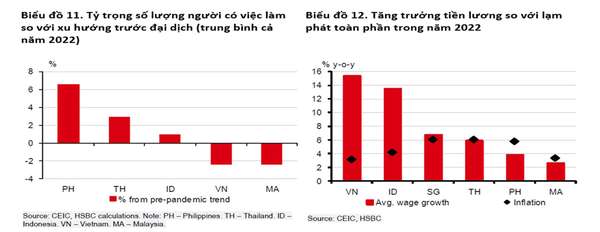

Biểu đồ 11 thể hiện tỷ trọng số lượng người có việc làm ở ASEAN so với xu hướng trước đại dịch và chúng ta có thể thấy lao động Philippines và Thái Lan lần lượt đã vượt trên mức xu hướng, góp phần hỗ trợ phục hồi tiêu dùng ở cả hai nền kinh tế trong năm ngoái. Tuy nhiên, sang năm 2023, nếu chu kỳ lặp lại thì sẽ không có lợi cho họ. Phục hồi về việc làm có thể đã tới ngưỡng vào năm 2022 và sẽ khó có thể tạo thêm nhiều việc làm trong nền kinh tế để thúc đẩy tiêu dùng hộ gia đình hơn nữa vào năm 2023. Khác với Philippines, Thái Lan vẫn có thể dựa vào sự bùng nổ du lịch dự kiến diễn ra trong năm 2023 để tạo việc làm hoặc thay thế công việc cũ bằng những công việc được trả lương cao hơn.

Mặt khác, cơ hội phục hồi ở Việt Nam và Malaysia vẫn còn, khi đó sẽ hỗ trợ tiêu dùng hộ gia đình ở một mức độ nào đó. Tuy nhiên, HSBC cũng lưu ý có những rủi ro suy giảm khi các nền kinh tế này chịu ảnh hưởng nặng nề từ tình trạng thương mại toàn cầu chậm lại. Sự phục hồi thị trường lao động của Indonesia cũng hỗ trợ chi tiêu của người tiêu dùng.

Vậy thu nhập mà mọi người nhận được từ công việc của họ thì sao? Nó có tăng lên giữa làn sóng lạm phát năm 2022 không?. HSBC cho rằng, đó là một bức tranh đa chiều, ở đó Việt Nam và Indonesia được lợi, trong khi Malaysia và Philippines chứng kiến giá hàng hóa và dịch vụ có tốc độ tăng nhanh hơn tiền lương vào năm 2022, làm “xói mòn” sức mua (Biểu đồ 12) và cắt giảm tiêu dùng trong tương lai gần. Tác động do lạm phát thường không thấy ngay được và các hộ gia đình có thể sẽ tiếp tục điều chỉnh lại chi tiêu của họ trong suốt cả năm do chi phí sinh hoạt tăng mạnh.

Một lần nữa, mức độ suy giảm của mỗi nước ASEAN một khác. Sức mua của tiền lương không giảm nhiều ở Malaysia, nơi thị trường lao động tiếp tục phục hồi gần mức trước đại dịch, trong khi sức mua ở Việt Nam thậm chí còn tăng lên, tiếp thêm sự vững vàng cho nền kinh tế trong năm 2023.

Tiết kiệm hay không tiết kiệm?

Tiêu dùng cũng là một vấn đề trong câu hỏi bao nhiêu thu nhập được dành để tiết kiệm, và câu trả lời thường phụ thuộc vào mức lãi suất mà người tiêu dùng được hưởng. HSBC cho rằng, lãi suất hoạt động theo cả hai cách: Lãi suất cao sẽ hạn chế người tiêu dùng đi vay (nghĩa là tiêu dùng nhiều hơn), đồng thời thúc đẩy tiết kiệm do thu nhập từ tiền lãi tiết kiệm tăng lên.

|

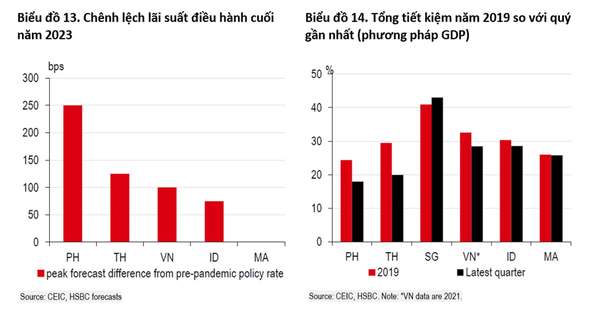

Theo nghĩa đó, Philippines và Thái Lan có thể sẽ chứng kiến những thay đổi lớn nhất trong tiết kiệm toàn nền kinh tế, trong khi Malaysia sẽ chứng kiến ít thay đổi nhất.

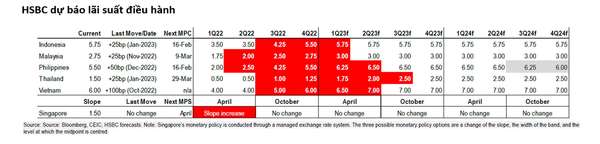

HSBC cho rằng, các nền kinh tế ASEAN có khả năng áp dụng chính sách tiền tệ theo hướng hạn chế là những nền kinh tế đã chứng kiến tỷ lệ tiết kiệm trên toàn nền kinh tế của họ giảm trong giai đoạn từ năm 2020 đến năm 2022, ngoại trừ Singapore. Việc giữ lãi suất cao sẽ là cần thiết để đưa tỷ lệ tiết kiệm trở lại mức trước đại dịch, nhằm thu hẹp thâm hụt tài khoản vãng lai và thúc đẩy ổn định kinh tế vĩ mô - nhưng phải trả giá bằng hấp thu trong nước thấp đi, do khả năng chi tiêu tiêu dùng giảm, khi thanh khoản bị vắt kiệt trong nền kinh tế.

Ngay cả ở cấp hộ gia đình, tỷ lệ tiết kiệm ở một số nền kinh tế có thể đã giảm xuống. Các hộ gia đình có thể đã rút hết tiền tiết kiệm do nhu cầu bị dồn nén được giải phóng khi nền kinh tế "mở cửa trở lại" hoặc để đối phó với tình hình chi phí sinh hoạt cao hơn (do sức mua của người lao động giảm sút).

Có một quan sát thú vị ở Indonesia, mặc dù nhu cầu tiêu dùng bị dồn nén đã được giải phóng, tiết kiệm tài chính của các hộ gia đình vẫn tăng vào năm 2022 nhưng với một sự khác biệt, đó là chuyển từ tiền gửi sang đầu tư vào trái phiếu dài hạn (Biểu đồ 16). Đây là chính là mấu chốt vấn đề. HSBC tin rằng các nhà hoạch định chính sách đã có những động thái phù hợp để giữ cho tỷ lệ tiết kiệm không giảm quá mạnh, nếu xảy ra sẽ góp phần khiến vị thế bên ngoài yếu đi.

Đánh giá chung về ASEAN, HSBC cho rằng, các hộ gia đình ở ASEAN dường như đã tiêu hết số tiền tiết kiệm của họ trong năm 2022. Nguyên nhân có thể do nhu cầu bị dồn nén nay được giải phóng hoặc nhiều khả năng là để đối phó với chi phí sinh hoạt cao hơn hiện nay. Do đó, các hộ gia đình sẽ hạn chế tiêu dùng trong năm 2023 để tích lũy tiết kiệm trở lại.

Ngoài ra, tiêu dùng sẽ chậm lại trong năm 2023 vì hầu hết các ngân hàng trung ương có thể sẽ giữ lãi suất cao, điều này sẽ làm hạn chế người dân đi vay và do đó hạn chế tiêu dùng trong khi khuyến khích tiết kiệm.

|

Lan Nguyễn -

Bài liên quan

Người Mỹ đang cảm thấy lạc quan hơn về con đường phía trước của lạm phát

WB điều chỉnh giảm dự báo kinh tế toàn cầu năm 2025 xuống 2,3%, mức thấp nhất kể từ năm 2008

Xung đột leo thang ở Trung Đông có thể khiến FED khó cắt giảm lãi suất hơn

Đồng Euro rời vị trí thứ hai trong danh mục tài sản dự trữ của các ngân hàng trung ương

Các quan chức Mỹ - Trung đạt thỏa thuận về kế hoạch giảm căng thẳng thương mại

Giá tiêu dùng tháng 5 của Trung Quốc giảm tháng thứ tư liên tiếp trong bối cảnh cầu yếu, căng thẳng thương mại

Những diễn biến kinh tế, thị trường toàn cầu mới nhất trong tuần qua: Nhiều ngân hàng trung ương hạ lãi suất, một số khác giữ nguyên

Tổng thống Donald Trump kêu gọi FED cắt giảm 1 điểm phần trăm lãi suất sau thông tin báo cáo việc làm tháng 5

Ngân hàng Trung ương châu Âu giảm lãi suất xuống 2% trong nỗ lực thúc đẩy tăng trưởng đang chậm lại của khu vực đồng Euro

Nền tảng BRICS Pay: Nhân tố mới trong hệ thống thanh toán toàn cầu

Đây có thể là lý do khiến chủ đầu tư dự án sân bay Long Thành mất cả nghìn tỷ lợi nhuận

Đường sắt cao tốc Bắc-Nam sẽ không còn cảnh “cha chung không ai khóc” nếu phương án này được chọn?

Lãnh đạo một doanh nghiệp sàn HOSE tiết lộ “cơ hội vàng” từ sáp nhập tỉnh thành

<h1 class="sc-longform-header-title block-sc-title arx-block-state">“Át chủ” của Tập đoàn FPT trúng gói thầu nâng cấp hệ thống thẻ ghi nợ Vietcombank

Bận rộn với đường sắt cao tốc Bắc-Nam, tập đoàn này vẫn không quên nhiệm vụ với thành phố từng gắn bó từ thời bao cấp<br>

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Thêm "đại bàng" Trung Quốc muốn hợp tác làm cao tốc Bắc-Nam, tưởng ai xa lạ hóa ra "người quen"

Hòa Phát có thể lập đỉnh lợi nhuận sau 3 năm, đang đi nước cờ "một mình một ngựa"

- Hội nghị xuất khẩu

- Trồng sâm Ngọc Linh 2035

- Fed

- Bộ Giáo dục và Đào tạo

- chính phủ

- Thương vụ Việt Nam tại Australia

- bờ biển

- vàng trang sức

- giá đồng tương lai

- Kết quả xổ số Cà Mau