Khi Gen Z lên ngôi, hai cổ phiếu bán lẻ hưởng lợi từ hành vi tiêu dùng mới

Ngành bán lẻ Việt Nam đang tái cấu trúc theo xu hướng tiêu dùng Gen Z – Millennials, với cơ hội tăng trưởng đến từ chuỗi tạp hóa, dược phẩm, gia dụng và lợi thế từ chính sách mới.

Thế hệ tiêu dùng mới đang định hình lại cuộc chơi ngành bán lẻ tại Việt Nam, buộc các doanh nghiệp phải tái cấu trúc chuỗi phân phối, đẩy mạnh đổi mới sáng tạo và thích ứng với hệ sinh thái thương mại hiện đại.

Gen Z và Millennials: Lực đẩy tiêu dùng chủ lực

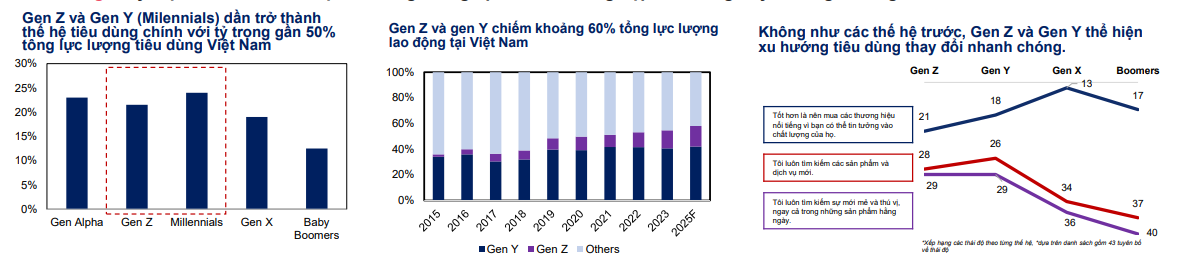

Bức tranh tiêu dùng tại Việt Nam đang có sự chuyển dịch mạnh mẽ về nhân khẩu học. Theo báo cáo của MBS Research, hai thế hệ Gen Z và Gen Y (Millennials) hiện chiếm hơn 50% tổng lực lượng tiêu dùng, với đặc điểm nổi bật là thay đổi hành vi mua sắm nhanh, ưu tiên trải nghiệm và đề cao yếu tố bền vững – sức khỏe.

Điều này đang buộc các doanh nghiệp tiêu dùng nhanh (FMCG) phải tăng tốc đầu tư vào nghiên cứu – phát triển (R&D) để giữ chân nhóm khách hàng này. Với Vinamilk, số lượng sản phẩm mới ra mắt đã tăng mạnh: trong quý I/2025, hãng tung ra 9 sản phẩm mới (tăng 350% so với cùng kỳ), và kế hoạch cả năm 2024 là 24 sản phẩm mới (tăng 118%). Không chỉ dừng ở số lượng, các sản phẩm ngày càng được cá nhân hóa theo nhóm tuổi, hành vi sống xanh và nhu cầu dinh dưỡng chuyên biệt.

Masan Consumer cũng không đứng ngoài cuộc. Doanh thu từ đổi mới sáng tạo của công ty dự kiến tăng trưởng kép 92% giai đoạn 2022–2024, cao hơn mức trung bình ngành – phản ánh rõ chiến lược tập trung vào nhóm người tiêu dùng trẻ, có khả năng chi tiêu cao hơn.

Chuỗi bán lẻ hiện đại: Phân hóa theo ngành và tốc độ

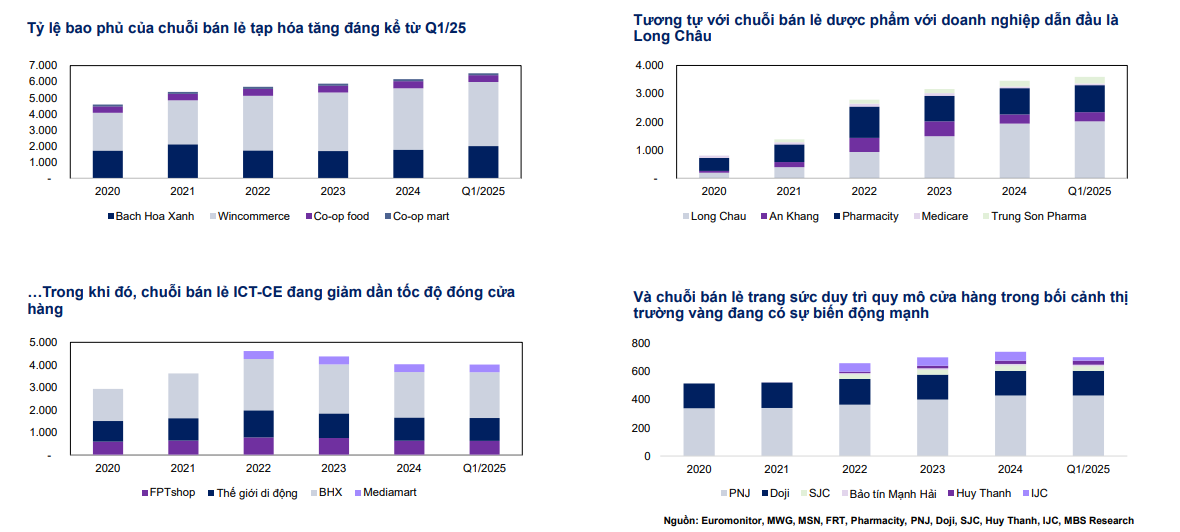

Cùng với sự thay đổi của người tiêu dùng, các chuỗi bán lẻ hiện đại cũng ghi nhận tốc độ phân hóa rõ nét giữa các ngành hàng.

Dẫn đầu về tốc độ mở rộng là chuỗi bán lẻ tạp hóa với các thương hiệu như Bách Hóa Xanh, Wincommerce, Co.op Food... đang tăng tỷ lệ bao phủ thị trường đều đặn từ đầu năm 2025. Ước tính tốc độ mở mới đạt 18%/năm, khi nhóm này đã bước qua giai đoạn “đốt tiền” và tiến sát điểm hòa vốn.

Ở mảng dược phẩm, các chuỗi như Long Châu, An Khang, Pharmacity... cũng duy trì đà tăng trưởng tốt nhờ lợi thế về xu hướng tiêu dùng chăm sóc sức khỏe và độ tin cậy thương hiệu. Đặc biệt, tỷ lệ chi tiêu cho thuốc kê đơn và OTC tiếp tục tăng, giúp nhóm này thu hút dòng vốn đầu tư mới.

Ngược lại, chuỗi bán lẻ ICT-CE (điện thoại, laptop...) như FPT Shop, Thế Giới Di Động đang gặp thách thức về tốc độ mở mới sau giai đoạn tăng trưởng mạnh hậu đại dịch. Tuy nhiên, nhóm này đang dịch chuyển sang khai thác thị trường gia dụng nhỏ và các thiết bị IoT – lĩnh vực được dự báo tăng trưởng kép 11% giai đoạn 2026–2030. Đây có thể là động lực mới giúp ngành hàng này duy trì biên lợi nhuận gộp ổn định trong bối cảnh chu kỳ thay thế sản phẩm kéo dài.

Với nhóm trang sức, các chuỗi như PNJ, Doji, SJC… hiện vẫn duy trì số lượng cửa hàng ổn định. Tuy nhiên, sự phụ thuộc vào nguồn cung vàng nguyên liệu khiến tăng trưởng của nhóm này chậm lại trong ngắn hạn. Dự thảo nới room nhập khẩu vàng trang sức dự kiến có hiệu lực từ 2026 được kỳ vọng sẽ “cởi trói” cho hoạt động thiết kế và xuất khẩu của doanh nghiệp.

Chính sách mới: Vùng đệm cho tiêu dùng phục hồi

Ngoài yếu tố thị trường, chính sách tài khóa và khung pháp lý mới đang trở thành chất xúc tác hỗ trợ tiêu dùng.

Trong ngắn hạn, việc tiếp tục giảm thuế VAT 2% đến hết năm 2026, mở rộng áp dụng sang các lĩnh vực như vận tải – logistics – CNTT... được đánh giá là yếu tố tích cực giúp duy trì sức mua trong bối cảnh lạm phát và chi phí đầu vào tăng.

Về thu nhập, dự thảo sửa đổi Luật Thuế Thu nhập cá nhân với mức giảm trừ gia cảnh cao hơn sẽ gián tiếp tăng thu nhập khả dụng cho người lao động từ năm 2026. Đồng thời, việc bãi bỏ Quyết định 78/2010 (miễn thuế đơn hàng nhập khẩu dưới 1 triệu đồng) sẽ tạo mặt bằng cạnh tranh công bằng hơn cho các chuỗi bán lẻ nội địa.

Với ngành trang sức, sửa đổi Nghị định 24 cũng được kỳ vọng xóa bỏ thế độc quyền vàng miếng, cấp hạn ngạch nhập khẩu vàng 24K cho doanh nghiệp đủ điều kiện – tạo động lực dài hạn cho các chuỗi như PNJ, Doji mở rộng sản xuất và xuất khẩu.

TMĐT bị siết – cơ hội cho chuỗi bán lẻ có tích hợp online

Sau giai đoạn bùng nổ 2020–2024, các sàn thương mại điện tử như Shopee, TikTok Shop, Lazada bắt đầu tăng phí tham gia sàn lên mức 18% tổng doanh thu – chưa bao gồm 3.000–4.700 đồng phí xử lý/đơn. Điều này khiến không ít nhà bán lẻ phải tăng giá, thu hẹp biên lợi nhuận hoặc rút khỏi nền tảng.

Trong bối cảnh đó, các chuỗi bán lẻ hiện đại – vốn đã đầu tư sớm nền tảng trực tuyến – đang lấy lại ưu thế. Với lợi thế về chuỗi cung ứng, minh bạch nguồn gốc và dịch vụ hậu mãi tốt, các doanh nghiệp như Vinamilk, Sabeco, MWG… đang dần chiếm lại thị phần từ các gian hàng cá nhân trên sàn TMĐT.

MWG và PNJ: Hai đại diện trong chiến lược đầu tư của MSB

Theo báo cáo MSB Research, MWG là một trong những cổ phiếu bán lẻ đáng chú ý giai đoạn 2025–2026, nhờ định giá hấp dẫn và triển vọng tăng trưởng lợi nhuận ước đạt 40% so với cùng kỳ. Doanh nghiệp đang mở rộng từ ICT sang hàng gia dụng – gia tăng vòng đời khách hàng và giá trị đơn hàng.

PNJ hiện chưa nằm trong danh mục đầu tư do ảnh hưởng từ rào cản nguồn cung vàng. Tuy nhiên, khi Nghị định mới chính thức được ban hành, MSB kỳ vọng cổ phiếu này sẽ trở thành ứng viên sáng giá nhờ tiềm năng mở rộng thiết kế và xuất khẩu trang sức ra thị trường quốc tế.