Kinh doanh khởi sắc nhờ khách quốc tế nhưng ACV còn đó nỗi lo này

Khách quốc tế tăng mạnh giúp ACV cải thiện lợi nhuận và biên gộp quý I, nhưng khoản lỗ tỷ giá hàng trăm tỷ đồng vẫn là điểm trừ đáng chú ý.

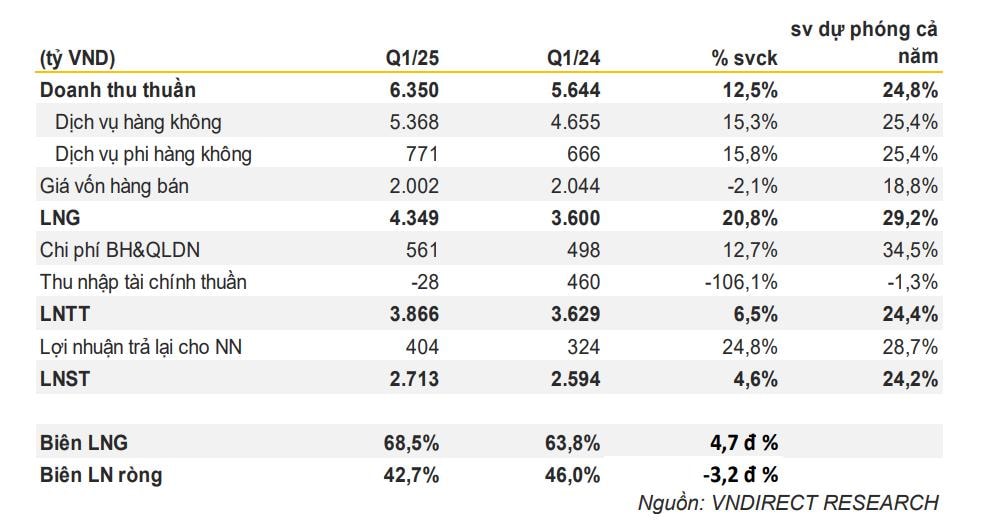

Tổng công ty Cảng hàng không Việt Nam (ACV, UPCoM: ACV) ghi nhận lợi nhuận ròng quý I/2025 đạt 2.713 tỷ đồng, tăng 4,6% so với cùng kỳ, trong bối cảnh lượng khách quốc tế phục hồi mạnh, chiếm tỷ trọng ngày càng lớn trong cơ cấu hành khách. Tuy nhiên, theo đánh giá từ báo cáo của VNDIRECT, rủi ro tài chính – đặc biệt từ biến động tỷ giá – vẫn đang “ghìm chân” đà tăng trưởng lợi nhuận ròng của doanh nghiệp.

Tổng doanh thu thuần trong kỳ đạt 6.350 tỷ đồng (+12,5%), trong đó doanh thu từ dịch vụ hàng không tăng 15,3%, còn dịch vụ phi hàng không cũng tăng 15,8%. Biên lợi nhuận gộp cải thiện vượt bậc lên 68,5%, mức cao nhất từ trước tới nay, nhờ sự chuyển dịch cơ cấu hành khách về phía quốc tế – nhóm hành khách có mức chi trả và phí dịch vụ cao hơn đáng kể.

Trong quý I, ACV phục vụ 29,8 triệu lượt khách, tăng 7,9% so với cùng kỳ. Đáng chú ý, khách quốc tế tăng tới 12,3%, đạt 11,7 triệu lượt, dẫn đầu là lượng khách đến từ Trung Quốc – tăng 178,3%, vượt cả mức trước dịch. Ngược lại, khách nội địa chỉ tăng nhẹ 5,4%, cho thấy động lực tăng trưởng chủ yếu đến từ thị trường quốc tế.

Tuy nhiên, phía sau bức tranh tăng trưởng tích cực, ACV vẫn đối mặt với những thách thức tài chính. Lỗ tỷ giá quý I lên tới 248 tỷ đồng, chủ yếu do đồng Yên Nhật (JPY) tăng 5,2%, ảnh hưởng đến các khoản nợ và nghĩa vụ thanh toán liên quan. Điều này khiến lợi nhuận tài chính ròng chuyển từ lãi 460 tỷ đồng quý I/2024 sang lỗ 28 tỷ đồng quý này – một trong những nguyên nhân khiến biên lợi nhuận ròng giảm nhẹ xuống 42,7% (so với 46% cùng kỳ).

Ngoài ra, chi phí bán hàng và quản lý doanh nghiệp cũng tăng 12,7%, trong đó trích lập dự phòng rủi ro 189 tỷ đồng, liên quan đến các hãng bay đang gặp khó như Bamboo Airways (97 tỷ), Vietravel Airlines (48 tỷ), Vietnam Airlines (47 tỷ).

Hiện cổ phiếu ACV giao dịch quanh mức 94.100 đồng, trong khi giá mục tiêu VNDIRECT đưa ra là 133.500 đồng, tương ứng tiềm năng tăng giá 41,9%. Dù kết quả kinh doanh cốt lõi được đánh giá tích cực, VNDIRECT vẫn duy trì khuyến nghị “Trung lập”, do phần lớn kỳ vọng đã phản ánh vào giá và các yếu tố tài chính chưa hoàn toàn thuận lợi.