Kinh nghiệm cho vay ưu đãi bảo vệ môi trường của Hàn Quốc, Thái Lan và khuyến nghị chính sách cho Việt Nam

Tóm tắt: Với sự hỗ trợ của các công cụ tài chính xanh, Thái Lan và Hàn Quốc là 2 quốc gia có nền phát triển kinh tế nhanh đi đôi với việc kiểm soát môi trường tốt. Trong khi Thái Lan sử dụng nguồn thu từ thuế xăng dầu để lập quỹ và dùng toàn bộ nguồn này để thúc đẩy tiết kiệm năng lượng, đầu tư cho năng lượng tái tạo bảo vệ môi trường; Hàn Quốc sử dụng kết hợp chính sách môi trường kèm theo các công cụ tài chính một cách đồng bộ không những góp phần cho công tác bảo vệ môi trường tốt hơn mà còn khuyến khích hướng tới sự phát triển bền vững. Bài viết nghiên cứu kinh nghiệm về hoạt động cho vay ưu đãi bảo vệ môi trường tại Thái Lan và Hàn Quốc, từ đó rút ra các bài học và đề xuất một số khuyến nghị đối với hệ thống các Quỹ Bảo vệ môi trường tại Việt Nam.

Experience in supplying preferential loans for environmental protection of Korea, Thailand and policy recommendations for Vietnam

Abstract: With the support of green financial instruments, Thailand and Korea are the two countries with fast economic development coupled with good environmental control. While Thailand uses the revenue from petroleum tax to set up a fund and use all this source to promote energy saving, investing in renewable energy to protect the environment; Korea uses a combination of environmental policies and financial instruments in a synchronous manner, not only contributing to better environmental protection but also encouraging sustainable development. The article studies experience in supplying preferential loans for environmental protection in Thailand and Korea, from that to draw lessons and propose some recommendations for the system of Environmental Protection Funds in Vietnam.

1. Giới thiệu

Cho vay ưu đãi là hoạt động chính của hệ thống các Quỹ Bảo vệ môi trường (BVMT) tại Việt Nam hiện nay nhằm mục đích giải quyết vấn đề “khoảng trống về vốn” cho các doanh nghiệp thực hiện các dự án BVMT, hướng tới phát triển bền vững, tăng trưởng kinh tế song song với phát triển xanh. Hiện nay, đã có 48 Quỹ BVMT thành lập và đi vào hoạt động. Trong đó, có 1 Quỹ BVMT quốc gia (Quỹ BVMT Việt Nam) và 47 Quỹ BVMT địa phương (Quỹ BVMT cấp tỉnh). Trong số này, có 26 Quỹ BVMT phát sinh hoạt động cho vay với lãi suất ưu đãi.

Danh mục cho vay vốn ưu đãi tại các Quỹ BVMT là các dự án thuộc các lĩnh vực BVMT như xử lý môi trường (xử lý chất thải rắn, xử lý nước thải, khí thải), sản xuất sản phẩm thân thiện môi trường, đầu tư năng lượng tái tạo. Danh mục được ưu đãi, hỗ trợ từ Quỹ BVMT theo quy định cụ thể tại Nghị định số 40/2019/NĐ-CP ngày 13/5/2019. Theo tổng hợp của nhóm tác giả, hệ thống các Quỹ BVMT đã đạt được nhiều kết quả khả quan với 581 dự án nhận được khoản cho vay ưu đãi với giá trị lũy kế hơn 4.300 tỷ đồng (giá trị tính đến hết năm 2019 - Hình 1). Các Quỹ BVMT duy trì thời gian cho vay các dự án trung bình tương ứng là khoảng từ 4 đến 6 năm.

Hình 1: Tổng hợp kết quả cho vay các Quỹ BVMT giai đoạn 2010 - 2019

.jpg) |

|

Nguồn: Nhóm tác giả tổng hợp từ báo cáo của các Quỹ Bảo vệ môi trường |

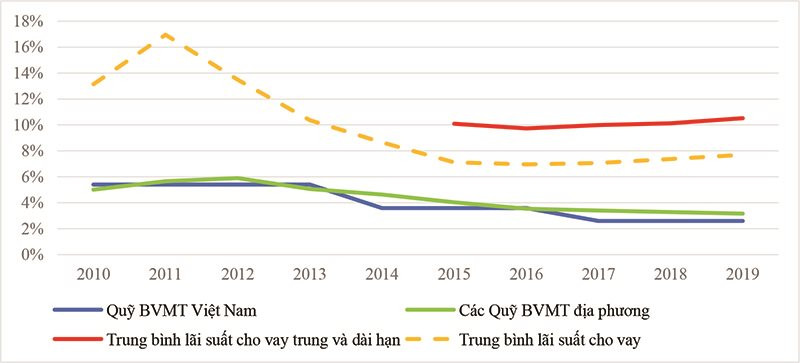

Lãi suất cho vay ưu đãi bảo vệ môi trường tại các Quỹ BVMT nhìn chung có xu hướng giảm theo xu thế của lãi suất thị trường từ giai đoạn 2010 - 2019. Trong giai đoạn từ 2010 - 2014, lãi suất cho vay ưu đãi của các Quỹ BVMT trung bình khoảng 4 - 6%. Từ năm 2014 - 2019, lãi suất cho vay ưu đãi theo xu hướng giảm với mức trung bình là 2 - 4%.

Hình 2: Diễn biến lãi suất cho vay thị trường và các Quỹ BVMT

|

|

Nguồn: Thu thập và tổng hợp của nhóm tác giả từ các Quỹ BVMT, Ngân hàng Thế giới và Tổng cục Thống kê (The World Bank, 2021; Tổng cục Thống kê, 2021) |

Mức chênh lệch giữa lãi suất cho vay ưu đãi bảo vệ môi trường so với lãi suất cho vay trung bình thương mại là khoảng 5%, so với lãi suất cho vay trung và dài hạn thương mại là khoảng 7%. Ngoại trừ năm 2011, lãi suất cho vay trung bình tăng đột biến do hệ thống ngân hàng tăng trưởng tín dụng mạnh, dẫn tới việc tăng mạnh thu hút nguồn tiền bằng huy động vốn, đẩy lãi suất huy động tăng cao làm cho lãi suất cho vay tăng theo tương ứng (Đỗ Hoài Linh, 2018).

Với lợi thế về mức lãi suất ưu đãi so với thị trường, các Quỹ BVMT đã thúc đẩy và hỗ trợ tài chính cho các doanh nghiệp đầu tư vào các dự án bảo vệ môi trường, góp phần không nhỏ cho công tác bảo vệ môi trường theo chính sách của nhà nước đề ra. Tuy nhiên, một số hạn chế trong hoạt động cho vay ưu đãi tại hệ thống các Quỹ BVMT hiện nay bao gồm nguồn vốn cho vay của các quỹ còn khá hạn chế và phụ thuộc nhiều vào nguồn vốn được cấp từ ngân sách nhà nước. Chính sách vay vốn chưa đa dạng và linh hoạt khi chỉ có một gói vay duy nhất dành cho tất cả các loại hình dự án đầu tư bảo vệ môi trường. Ngoài ra, các Quỹ BVMT thiếu lợi thế cạnh tranh về mạng lưới chi nhánh so với các ngân hàng thương mại, các Quỹ BVMT chỉ có một trụ sở duy nhất trong khi địa bàn hoạt động khá rộng. Chính vì vậy, bài viết này nhằm nghiên cứu kinh nghiệm về hoạt động cho vay ưu đãi bảo vệ môi trường tại Thái Lan và Hàn Quốc, từ đó rút ra các bài học và đề xuất một số khuyến nghị đối với hệ thống các Quỹ BVMT tại Việt Nam.

2. Kinh nghiệm về hoạt động cho vay ưu đãi bảo vệ môi trường các quốc gia

2.1. Hoạt động cho vay ưu đãi bảo vệ môi trường tại Hàn Quốc

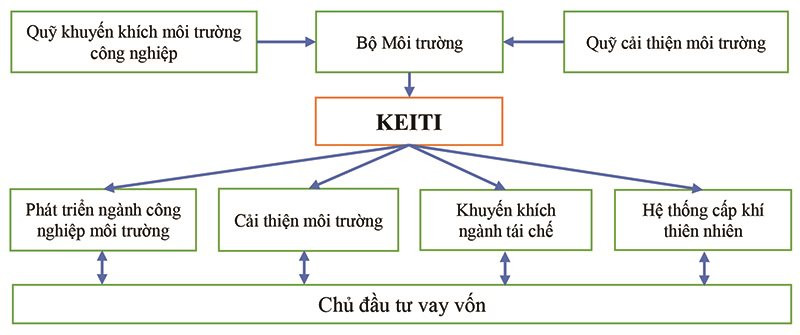

Nhằm thực hiện các mục tiêu phát triển ngành công nghiệp môi trường, Viện Công nghiệp và Công nghệ Môi trường Hàn Quốc (KEITI - Korea Environmental Industry and Technology Institute) ra đời năm 2009 là một tổ chức được quản lý bởi Bộ Môi trường Hàn Quốc. KEITI cung cấp các dịch vụ môi trường chất lượng cho cộng đồng bằng cách phát triển ngành công nghiệp môi trường và tạo ra một nền văn hóa thân thiện với môi trường. Với lĩnh vực hoạt động khá rộng, KEITI còn có chức năng như là một Quỹ môi trường quốc gia (State-Owned Environment Fund), thông qua văn phòng hỗ trợ tài chính môi trường chuyên cung cấp các khoản vay ưu đãi cho hoạt động BVMT và tài chính xanh (green finance). KEITI có nguồn vốn dành riêng cho vay ưu đãi BVMT được lấy từ quỹ khuyến khích môi trường công nghiệp và quỹ cải thiện môi trường (KEITI, 2018b).

Hình 3: Mô hình cho vay vốn ưu đãi tại KEITI

|

|

Nguồn: Nhóm tác giả nghiên cứu tổng hợp |

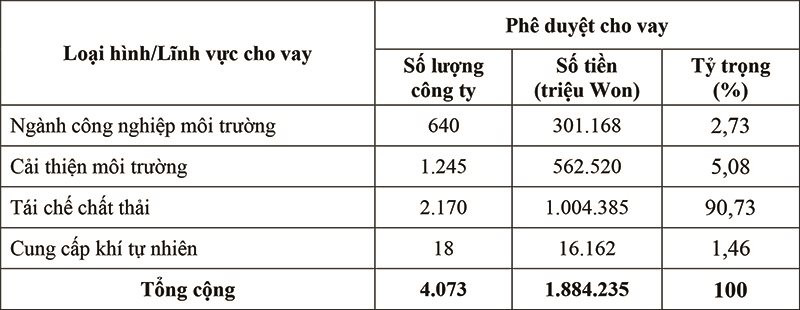

Bảng 1 Tổng hợp kết quả cho vay ưu đãi giai đoạn 2009 - 2019 tại KEITI

|

|

Nguồn: Nhóm tác giả tổng hợp từ báo cáo hoạt động của KEITI (2009 - 2019) |

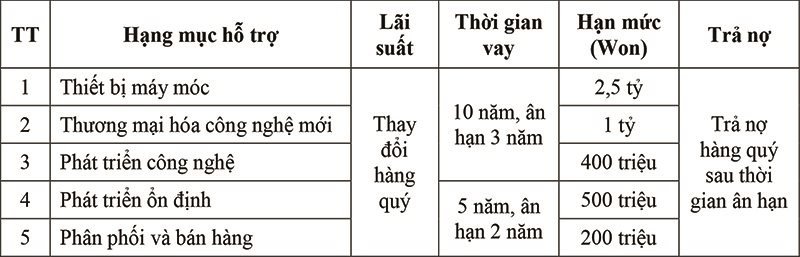

Trong giai đoạn 2009 - 2019, KEITI đã cho vay ưu đãi với tổng giá trị đạt trên 1.800 tỷ won cho 4.073 đơn vị. Trong đó, hoạt động tái chế chất thải chiếm chủ yếu trong hoạt động cho vay của KEITI với hơn 90% giá trị khoản vay đã được phê duyệt. Chính sách cho vay vốn đối với lĩnh vực tái chế chất thải của KEITI thể hiện tại Bảng 2.

Bảng 2: Chính sách khoản vay đối với lĩnh vực tái chế chất thải

|

|

Nguồn: Nhóm tác giả tổng hợp từ Global Green Growth Institute (2015) và Trần Thị Xuân Anh và cộng sự (2019) |

Như vậy, đối với hoạt động cho vay tái chế chất thải, việc đầu tư thiết bị máy móc, sản xuất thương mại hóa công nghệ mới, phát triển công nghệ được cho vay với hạn mức lớn và thời gian dài là 10 năm. Các khoản vay phục vụ hoạt động sản xuất và phân phối bán hàng thời gian ngắn hơn, trong 5 năm và hạn mức thấp hơn.

2.2. Hoạt động cho vay ưu đãi bảo vệ môi trường tại Thái Lan

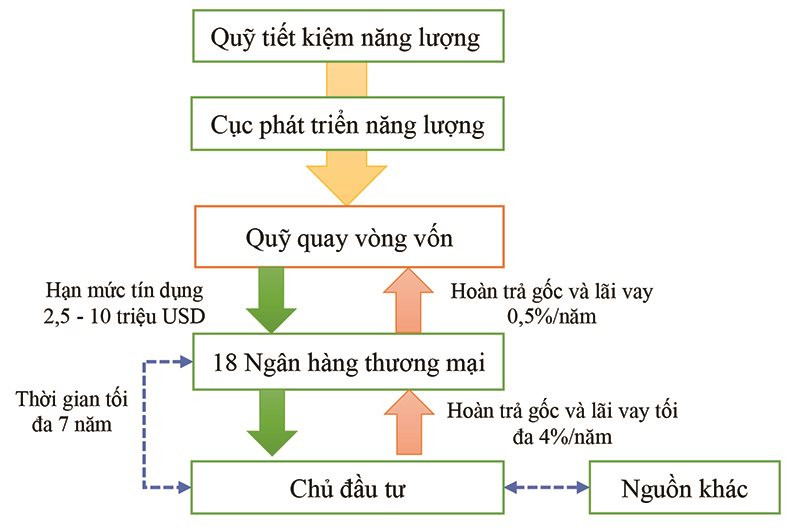

Năm 1992, sử dụng nguồn thu từ thuế xăng dầu, Quỹ Quay vòng vốn tiết kiệm năng lượng Thái Lan được thành lập (TEERF - Thailand Energy Efficiency Revolving Fund). TEERF được quản lý bởi Cục Phát triển Năng lượng - một cơ quan của chính phủ, và thực hiện cho vay dưới hình thức hạn mức tín dụng được ủy thác cho các ngân hàng thương mại (NHTM). Các NHTM trực tiếp cung ứng các khoản vay đơn lẻ cho các dự án sử dụng năng lượng tiết kiệm và hiệu quả. Ngân hàng nhận được lợi ích từ chênh lệch lãi suất khi cho vay với lãi suất cao hơn và nhận khoản vốn với lãi suất thấp từ TEERF.

Hình 4: Mô hình hoạt động Quỹ quay vòng vốn Thái Lan

|

|

Nguồn: Nhóm tác giả tổng hợp |

Như có thể thấy tại Hình 4, các NHTM có thể nhận được khoản tín dụng 10 năm, hạn mức tín dụng từ 2,5 đến 10 triệu đô la với lãi suất danh nghĩa là 0,5% (ban đầu lãi suất là 0% để khuyến khích sự tham gia của các ngân hàng). Theo các điều khoản của chương trình, các ngân hàng tham gia có thể cho vay lại đối với các dự án năng lượng sạch đủ điều kiện với mức tối đa là 4% (so với lãi suất thị trường thường dao động lên đến 9%), với thời hạn cho vay lên đến 7 năm, dài hơn đáng kể so với các khoản vay thường được cung cấp trên thị trường. Các ngân hàng được hỗ trợ kỹ thuật ban đầu từ các chuyên gia của Cục Phát triển năng lượng nhằm cung cấp những hỗ trợ cần thiết để hiểu rõ hơn về thị trường năng lượng sạch và sự hiểu biết về công nghệ để tài trợ cho các dự án này.

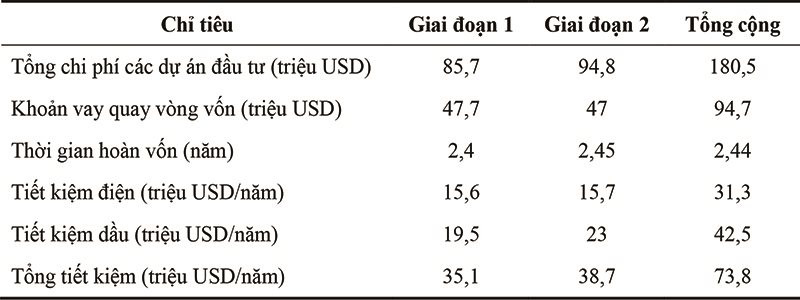

Bảng 3: Kết quả hoạt động Quỹ quay vòng vốn Thái Lan

|

|

Nguồn: Nhóm tác giả tổng hợp từ UNDP (2015) |

Tổng hợp 2 giai đoạn của chương trình của Quỹ quay vòng vốn, đã có 94,7 triệu USD đã được giải ngân từ Quỹ và có hơn 18 NHTM tham gia tài trợ cho hơn 294 dự án.

3. bài học kinh nghiệm và một số khuyến nghị cho Việt Nam

3.1. Bài học kinh nghiệm

Thông qua nghiên cứu đánh giá tổng quan kết quả hoạt động cho vay ưu đãi BVMT, hướng tới phát triển thị trường tài chính xanh tại Hàn Quốc và Thái Lan, một số bài học kinh nghiệm được rút ra như sau:

- Quỹ Quay vòng vốn tiết kiệm năng lượng tại Thái Lan là một trong số rất ít ví dụ điển hình ở châu Á, nơi mà chính phủ trực tiếp thu thuế đối với các sản phẩm dầu mỏ và phân bổ toàn bộ nguồn thu này nhằm khuyến khích khối tư nhân đầu tư vào năng lượng tái tạo và sử dụng năng lượng hiệu quả nhằm giảm sự phụ thuộc vào nhiên liệu hóa thạch. Điều này khác với thực tiễn phổ biến ở nhiều quốc gia, nơi các chính phủ áp dụng thuế môi trường để tạo ra nguồn thu, nhưng thường không được dành trực tiếp cho các hoạt động để giải quyết suy thoái và ô nhiễm môi trường. Thuế thường được thu, hòa chung vào nguồn ngân sách của chính phủ và sau đó được phân bổ cho các hoạt động khác theo các ưu tiên của chính phủ trong quá trình lập kế hoạch ngân sách quốc gia (UNDP 2015).

- Với tầm nhìn chiến lược phát triển xanh và quy mô nền kinh tế lớn, chính phủ Hàn Quốc hướng tới 3 mục tiêu (1) thúc đẩy phát triển nguồn năng lượng mới, năng lượng tái tạo, sử dụng năng lượng ngày càng tiết kiệm hướng tới sản xuất xanh; (2) có một thị trường tài chính trung gian và dẫn vốn cho hoạt động đầu tư xanh bảo vệ môi trường; và (3) hướng tới thúc đẩy xuất khẩu ngành công nghiệp môi trường xanh ra thế giới. Để thực hiện các mục tiêu này, chính phủ Hàn Quốc đã xây dựng và thiết kế các khoản hỗ trợ tài chính xanh phù hợp trong đó có cho vay ưu đãi. Nhãn xanh đã được chính phủ Hàn Quốc giới thiệu từ năm 2010 và ngày càng thu hút các doanh nghiệp tham gia do có sự ưu đãi trong chính sách cho vay khi các doanh nghiệp được chứng nhận nhãn xanh. Đồng thời, nhãn xanh kèm theo các gói hỗ trợ ưu đãi nhằm thúc đẩy phát triển kinh tế xanh, kinh tế tuần hoàn là một trong những bài học kinh nghiệm tốt tại Hàn Quốc. Thúc đẩy và nỗ lực BVMT phải gắn liền với thể chế, thực thi và các công cụ hỗ trợ tài chính cần thiết thì mới mang lại hiệu quả cao nhất. Sự kết hợp giữa chính sách cho vay ưu đãi BVMT và chính sách nhãn xanh tạo điều kiện thuận lợi hơn trong hoạt động cho vay vốn ưu đãi.

- Khối NHTM là huyết mạch của nền kinh tế, đã tích cực tham gia vào hoạt động cung ứng và là kênh dẫn vốn tới các hoạt động phát triển xanh. Khi đã quen thuộc hơn với việc cho vay ưu đãi BVMT, các NHTM đã bắt đầu xây dựng các chương trình đánh giá nội bộ riêng để thẩm định các dự án môi trường, hướng tới thúc đẩy và mở rộng hoạt động cho vay trong mảng xanh. Những lo ngại ban đầu là do các ngân hàng chịu rủi ro tín dụng nên chỉ cho vay những khách hàng đáng tin cậy và sẽ tập trung vào “tình hình tài chính” của người vay hơn là việc BVMT, dẫn tới sẽ hạn chế trong hoạt động cho vay. Tuy nhiên, thực tiễn cho thấy các ngân hàng đã ngày càng mở rộng và tích cực hơn trong hoạt động cho vay BVMT (Mason, Clive H.J., 2015). Chính sách này bước đầu tạo ra thị trường tài chính xanh, tạo đà và dẫn dắt sự tham gia sâu rộng hơn của các NHTM trong hoạt động tín dụng xanh (Global Green Growth Institute 2015).

- Ngoài các khoản vay ưu đãi đầu tư truyền thống cho BVMT, các quỹ mở rộng các sản phẩm vay linh hoạt và đa dạng, nhằm tạo điều kiện tiếp cận tốt nhất cho các doanh nghiệp hoạt động trong lĩnh vực môi trường cũng như các doanh nghiệp hướng tới phát triển xanh bền vững. Đơn cử như khoản vay trong hoạt động tái chế, có các gói vay khác nhau dành riêng hỗ trợ cho phát triển công nghệ, thương mại hóa sản phẩm mới, phát triển doanh nghiệp và phân phối sản phẩm. Đồng thời, Hàn Quốc đã bước đầu đạt được mục tiêu kép khi gây dựng được một thị trường tài chính xanh với nguồn vốn đa dạng và sự tham gia tích cực của các bên liên quan (Oh và Kim, 2018).

3.2. Một số khuyến nghị chính sách

Trên cơ sở kinh nghiệm trong hoạt động cho vay ưu đãi BVMT tại Thái Lan và Hàn Quốc, một số khuyến nghị chính sách cho hệ thống các Quỹ BVMT tại Việt Nam như sau:

Thứ nhất, các Quỹ BVMT cần có một tầm nhìn và cơ cấu quản lý phù hợp với điều kiện quốc gia, đưa ra các mục tiêu dài hạn khả thi và cần đảm bảo các nguồn vốn dài hạn của quỹ. Khả năng hoạt động hiệu quả lâu dài của Quỹ BVMT rõ ràng phụ thuộc chặt chẽ vào chiến lược bảo toàn nguồn vốn cũng như chính sách bổ sung các nguồn vốn khác. Để làm tốt điều này, cần chú trọng vào hai khía cạnh, thứ nhất là tăng hiệu quả trong hoạt động hỗ trợ tài chính bằng cách giảm thiểu rủi ro và thứ hai là tăng cường nguồn thu cho quỹ. Trong đó, ưu tiên sử dụng phương thức hỗ trợ tài chính BVMT bằng nguyên tắc nguồn thu từ môi trường chỉ sử dụng cho hoạt động tái tạo và bảo vệ môi trường. Các nguồn thu này có thể bao gồm không hạn chế các khoản thuế, phí môi trường, phạt xử lý hành chính môi trường. Các biện pháp hỗ trợ tài chính mà đặc biệt thông qua kênh dẫn vốn bởi các Quỹ BVMT là động lực để các doanh nghiệp tham gia sâu rộng hơn trong công tác BVMT, hướng tới phát triển bền vững.

Thứ hai, kết hợp đồng bộ công cụ chính sách, thực thi và công cụ hỗ trợ tài chính để tạo ra mục tiêu kép trong hoạt động BVMT. Chỉ với công cụ hỗ trợ tài chính mà không có các công cụ thể chế và thực thi kèm theo thì hoạt động cấp vốn ưu đãi sẽ chưa thực sự hiệu quả. Ví dụ thành công điển hình tại Hàn Quốc là nhãn xanh, vừa thúc đẩy và khuyến khích hoạt động BVMT vừa hỗ trợ vốn cho các doanh nghiệp phát triển mảng xanh. Xác định nguồn vốn cần thiết cho hoạt động đầu tư xanh là một rào cản lớn, nguyên nhân là do sự khó khăn trong đánh giá mức độ bảo vệ môi trường của dự án, cũng như mức độ xanh của công nghệ là khó xác định. Các đánh giá này chỉ là một trong các tiêu chí trong quá trình thẩm định và phê duyệt khoản vay. Do vậy, việc áp dụng cùng với nhãn xanh trong hoạt động cho vay ưu đãi bảo vệ môi trường là một lựa chọn mang tính khả thi cao.

Thứ ba, cần khuyến khích sự tham gia của khối NHTM, là huyết mạch của nền kinh tế, vào công tác BVMT. Các dự án BVMT thông thường không hấp dẫn về mặt tài chính, hoặc nếu có hấp dẫn về mặt tài chính thì có khoảng trống về nguồn vốn (La Rocca, 2012). Vì vậy, cần khuyến khích, thúc đẩy và hỗ trợ sự tham gia của các NHTM bằng các hình thức hỗ trợ khác nhau, để bước đầu làm quen với việc hỗ trợ ưu đãi BVMT, phát triển xanh. Tiến tới các NHTM chủ động trong hoạt động tín dụng xanh đồng thời là trung gian tài chính cho các hoạt động BVMT.

Thứ tư, xây dựng các sản phẩm tài chính đa dạng cho BVMT phù hợp với từng đối tượng vay vốn và loại hình dự án vay vốn. Với điều kiện tình hình các doanh nghiệp, đặc tính ngành nghề, loại hình kinh doanh và loại hình dự án khác nhau nên tính khả thi về mặt tài chính cũng như sự đóng góp cho kinh tế, môi trường và xã hội là khác nhau. Do đó, cần đa dạng hóa chính sách vay vốn để đảm bảo phù hợp tính chất của các dự án vay vốn hoặc chủ thể vay vốn khác nhau. Các Quỹ BVMT hoàn toàn có thể xây dựng các sản phẩm vay riêng biệt cho các lĩnh vực môi trường khác nhau như cho vay tiết kiệm năng lượng (học tập từ Thái Lan), hay như cho vay tái chế chất thải và phát triển ngành công nghiệp môi trường (học tập từ Hàn Quốc).

Tài liệu tham khảo

1. Đỗ Hoài Linh. (2018). Thanh khoản hệ thống ngân hàng thương mại Việt Nam: Thực trạng và khuyến nghị. Tạp chí Ngân hàng, 21. http://tapchinganhang.gov.vn/thanh-khoan-he-thong-ngan-hang-thuong-mai-viet-nam-thuc-trang-va-khuyen-nghi.htm

2. Global Green Growth Institute. (2015). Korea’s Green Growth Experience: Process, Outcomes and Lessons Learned. https://www.greengrowthknowledge.org/sites/default/files/downloads/resource/Koreas-Green-Growth-Experience_GGGI.pdf

3. KEITI. (2009). Hoạt động cho vay Quỹ chính sách môi trường (Environmental Policy Funds) 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017.

4. KEITI. (2018a). Hoạt động cho vay Quỹ chính sách môi trường (Environmental Policy Funds) 2018.

5. KEITI. (2018b). Korea Environmental Industry Technology Institute Sustainability Report.

6. KEITI. (2019). Hoạt động cho vay Quỹ chính sách môi trường (Environmental Policy Funds) 2019.

7. La Rocca, R. (2012). Green infrastructure finance: Framework report. World Bank.

8. Mason, Clive H.J. (2015).Financial Mechanisms for Clean Energy in Small Island Developing States. https://documents.worldbank.org/en/publication/documents-reports/documentdetail/615531467999077046/financial-mechanisms-for-clean-energy-in-small-island-developing-states

9. Oh, D., & Kim, S.-H. (2018). Green Finance in the Republic of Korea: Barriers and Solutions. 34.

10. The World Bank. (2021). Lending interest rate (%)—Vietnam | Data. https://data.worldbank.org/indicator/FR.INR.LEND?locations=VN

11. Tổng cục Thống kê. (2021). Lãi suất cho vay bình quân bằng đồng Việt Nam trung hạn và dài hạn. General Statistics Office of Vietnam. https://www.gso.gov.vn/px-web-2/

12. Trần Thị Xuân Anh, Ngô Thị Hằng, Nguyễn Thị Lâm Anh, & Trần Anh Tuấn. (2019). Xây dựng hệ thống Tài chính xanh—Kinh nghiệm một số nước trên thế giới và bài học cho Việt Nam. Tạp chí Khoa học và Đào tạo Ngân hàng, 204.

13. UNDP. (2015). Case Study Report: Thailand Energy Conservation Fund. http://www.undp.org/content/dam/rbap/docs/Research%20&%20Publications/environment_energy/ncf/APRC-EE-2012-NCF-CaseStudy-Thailand.pdf

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 16 năm 2021

Bài liên quan

Toàn văn phát biểu của Tổng Bí thư Tô Lâm với nhân dân TP.HCM và thông điệp gửi nhân dân cả nước

IMF: Cần ưu tiên củng cố giám sát ngân hàng, xây dựng đệm vốn và thanh khoản

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Chiếc iPhone từng khiến người dùng "lăn tăn" nay thành món hời lớn?

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Giá cà phê hôm nay 30/6: Tiếp tục đi ngang, tín hiệu tích cực hay bế tắc thị trường?

Dự báo giá cà phê ngày 30/6/2025: Tiếp tục tăng hay quay đầu đảo chiều?

Một doanh nghiệp cao su âm thầm gom đất, chuẩn bị cho 'cú nhảy' nghìn tỷ

Cổ phiếu dầu khí phân hóa mạnh, đâu là lựa chọn giữ nhịp tăng?

Đây chính là cổ phiếu năng lượng đáng chú ý năm 2025

- Dự đoán xổ số Hà Nội

- Laptop HP 240 G9 i5

- phân tích giá tiêu

- Tỷ giá ngoại tệ hôm nay

- Giá tiêu Bình Phước

- xe ô tô Honda

- Giá tiêu Đắk Nông cao nhất

- thép CB240

- Nghị định số 101/2021/NĐ-CP

- MSN