Lãi suất thương mại đang điều chỉnh để phù hợp cung - cầu

Các chuyên gia quốc tế cho rằng, đây cũng sẽ là xu hướng tiếp tục diễn ra trong nửa cuối năm 2024. Theo đó, lãi suất huy động có thể sẽ thiết lập một mặt bằng mới tích cực hơn so với đáy giá vốn đã về rất thấp.

Lãi suất mang tính thương mại đang điều chỉnh

Theo ghi nhận của UOB, từ đầu quý II năm nay, thị trường nhận thấy mặt bằng lãi suất VND bắt đầu tăng; và đến giữa năm, mức lãi suất huy động VND từ các ngân hàng đã tăng khoảng 0,5% đến 1% cho các kỳ hạn khác nhau. Lãi suất giao dịch trên thị trường tiền tệ liên ngân hàng cũng tăng. Các mức lãi suất can thiệp thị trường từ Cơ quan quản lý như lãi suất thị trường mở (OMO), lãi suất phát hành tín phiếu cũng được điều chỉnh cao hơn.

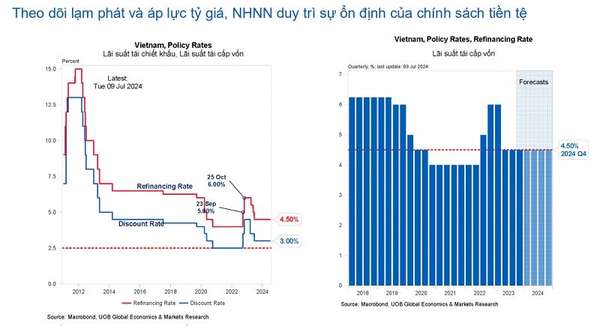

"Tuy nhiên hai mức lãi suất điều hành chính thức là lãi suất tái cấp vốn và trần lãi suất huy động ngắn hạn vẫn được giữ nguyên không thay đổi", ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Tập đoàn UOB lưu ý.

Ông Đinh Đức Quang, Giám đốc Khối Kinh doanh tiền tệ, Ngân hàng UOB Việt Nam cũng cho biết thêm, “Theo quan điểm của chúng tôi, các diễn biến trên cho thấy chưa có sự thay đổi chính sách tiền tệ từ Cơ quan quản lý trong thời gian qua. Chúng tôi bảo lưu quan điểm đối với các diễn biến lãi suất trên thị trường.

Những mức lãi suất mang tính chất thương mại (huy động từ dân cư và doanh nghiệp, thị trường liên ngân hàng…) đang được điều chỉnh để phù hợp hơn với diễn biến cung cầu vốn trên thị trường, tương quan với lãi suất USD trên thị trường thế giới, với cả lợi tức đầu tư so với các kênh đầu tư khác như chứng khoán, bất động sản, kim loại quý…”.

Các mức lãi suất thương mại nêu trên đã ở mức rất thấp trong 6 tháng cuối năm 2023 do nền kinh tế tăng trưởng chậm, nhu cầu vốn từ nền kinh tế gặp nhiều khó khăn, tín dụng hệ thống ngân hàng tăng hạn chế, các kênh đầu tư khác cũng gặp khó khăn không mang lại hiệu quả cho nhà đầu tư. “Tuy nhiên từ quý II/2024, tình hình kinh tế đã có những bước cải thiện rõ rệt, và do vậy mặt bằng lãi suất sẽ tìm đến điểm cân bằng mới", ông Quang nhận định.

Lãi suất huy động có thể tăng nhẹ thêm 0,25% đến 0,75%

Với mức lãi suất huy động hiện nay vẫn thấp hơn mức lãi suất trong những năm trước dịch bệnh; trong đó lãi suất cho các kỳ hạn dưới 6 tháng (ngắn hạn) vẫn thấp hơn mức trần quy định, chuyên gia của UOB dự báo mặt bằng lãi suất VND trong 6 tháng cuối năm vẫn có thể tiếp tục tăng nhẹ thêm 0,25% đến 0,75% tạo ra đường cong lãi suất hài hòa cho các kỳ hạn từ 1 tháng đến 12 tháng ở mức khoảng từ 3% đến 6% vào cuối năm 2024.

Theo các chuyên gia, đây là mức khá hợp lý trong điều kiện vĩ mô ổn định, lạm phát đã và đang được kiểm soát quanh mức 4% và tỷ giá USD/VND có thể biến động 4-5% trong năm 2024.

Cũng liên quan đến lãi suất thị trường của Việt Nam, một lãnh đạo của UOB Việt Nam, ông Lim Dyi Chang, Giám đốc Khối Ngân hàng Doanh nghiệp cho biết, trong 2 quý đầu năm 2024, tăng trưởng tín dụng khá thấp. Tại UOB Việt Nam, tăng trưởng tín dụng là 10% kể từ đầu năm đến cuối quý II, song ngân hàng vẫn thấy chậm so với mục tiêu và nhu cầu thúc đẩy tăng trưởng của nền kinh tế.

Vị lãnh đạo phụ trách khối Ngân hàng Doanh nghiệp của UOB Việt Nam cũng cho biết, điều quan trọng nhất đối với tăng trưởng tín dụng là "chủ doanh nghiệp nghĩ như thế nào. Khi họ cảm thấy vẫn cần thêm thời gian và cẩn trọng đối với tiếp cận vốn thì khi thực sự có nhu cầu, họ sẽ hấp thụ vốn tốt hơn". Còn từ phía ngân hàng, ông cho rằng các ngân hàng sẽ theo dõi sát sao và đặc biệt ưu tiên đối với những ngành, doanh nghiệp có đánh giá tốt, theo đó sẽ có giá vốn tốt hơn.

"Về dữ liệu và yếu tố mùa vụ cuối năm, chúng tôi cho rằng cho dù lãi suất thương mại có điều chỉnh cho phù hợp cung cầu, tăng trưởng tín dụng vẫn sẽ tốt hơn, theo hướng tăng dần về nửa cuối năm. Tuy nhiên, tăng trưởng kinh tế thì không nên và sẽ không chỉ phụ thuộc vào tín dụng, mặc dù NHNN cũng đang khuyến khích cho vay nhiều hơn. Tăng trưởng kinh tế sẽ cần các giá trị cộng hưởng từ chủ trương, chính sách thúc đẩy và hỗ trợ của Chính phủ đặc biệt đối với giải ngân đầu tư công, việc kiềm chế lạm phát và ổn định tỷ giá, đẩy mạnh xuất khẩu, tăng tốc cho các khu vực đầu tư"..., ông Suan Teck Kin nhấn mạnh.

Lê Mỹ

Bài liên quan

Thủ tướng yêu cầu kiên định mục tiêu, thực hiện '3 tăng tốc'

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Vẫn dựa nhiều vào thị trường Mỹ, doanh nghiệp thép có tiếng trên sàn được dự báo lợi nhuận giảm sâu

Phó Thủ tướng Hồ Đức Phớc: Khơi thông các nguồn lực tài chính, thúc đẩy các động lực tăng trưởng mới

Một doanh nghiệp niêm yết trên HNX trúng nhiều gói thầu ngành điện

Theo đuổi số hóa ngành môi giới bất động sản, Meey Group được vinh danh tại VARS Awards 2025

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

5 doanh nghiệp công bố lịch trả cổ tức, MWG, MCH góp mặt với tỷ lệ cao ngất bất ngờ

Dự báo giá cà phê ngày 29/6/2025: Có cơ hội chạm mốc 94.000 đồng/kg hay không?

- tin chuyển nhượng MU

- Kết quả xổ số miền Trung hôm nay

- Trong nước

- Ngành F&B Việt Nam

- KQXSQNG 13/4

- Fed

- Kim Bảng

- VN-Index (VNI)

- huyện Đak Đoa

- Mitsubishi Attrage 2023