Mặt bằng giá cả hàng hóa sẽ giảm sâu trong ngắn hạn

Trong báo cáo, WB cho biết, các cú sốc gần đây đã gây náo động các thị trường hàng hóa trong thập niên này, mặt bằng giá cả chao đảo mạnh lên mức cao nhất trong nửa thế kỷ qua. Trong giai đoạn 2020-2024, giá cả biến động thường xuyên và bất thường, gây tác động tiêu cực đến lạm phát và hoạt động kinh tế.

Thực trạng thị trường hàng hóa

Giá cả các mặt hàng công nghiệp lao dốc trong những tuần lễ gần đây, phản ánh tâm trạng ảm đạm về triển vọng kinh tế toàn cầu bắt nguồn từ xu hướng leo thang căng thẳng thương mại. Từ đầu tháng 4/2025, mặt bằng giá cả giảm sâu, chấm dứt thời kỳ tương đối ổn định trong vài tháng trước đó. Trong vòng 6 ngày (từ 2-8/4), giá dầu Brent giảm hơn 11 USD/thùng. Mặc dù đà giảm này diễn ra ngay sau thông báo của Chính phủ Mỹ về các mức thuế quan mới, nhưng cũng trùng hợp với thông tin về khả năng OPEC+ sẽ mở rộng đáng kể sản lượng dầu cung ứng. Trong thời gian này, giá đồng giảm tới 11%. Sau đó, giá dầu Brent dao động quanh mức giá trung bình 60 USD/thùng, trong khi giá đồng chao đảo mạnh hơn sau những thông báo và kỳ vọng về thay đổi chính sách thương mại.

Trong giai đoạn trung hạn, cú sốc dữ dội gần đây được nhận định là cú sốc cuối cùng gây rối loạn các thị trường hàng hóa với nét đặc trưng là giá cả hàng hóa chao đảo chưa từng có trong thập niên qua. Cú sốc do đại dịch COVID-19 gây ra vào năm 2020 đã đẩy kinh tế toàn cầu rơi vào suy thoái và đà phục hồi nhanh chóng sau đó đã tác động đến các thị trường hàng hóa, chủ yếu thông qua tác động đối với nhu cầu và hoạt động kinh tế toàn cầu.

Những cú sốc khác bao gồm cuộc chiến tại Ukraine và xung đột vũ trang tại Trung Đông - chủ yếu gây rối loạn thị trường hàng hóa thông qua tác động đến trao đổi và sản xuất hàng hóa. Ngoài ra, thị trường bị thiếu nguồn cung về một số mặt hàng như cà phê, cacao, và khí tự nhiên do tác động của các hiện tượng thời tiết cực đoan. Đáng chú ý, căng thẳng địa chính trị và bất ổn chính sách kinh tế đã đẩy giá vàng và bạc leo thang, do làn sóng chuyển đổi sang tài sản an toàn hơn.

Trong ngắn hạn, triển vọng tăng trưởng kinh tế toàn cầu khá trầm lắng, một phần là do bất ổn sâu sắc về chính sách kinh tế và thương mại. Trong thời gian này, các thị trường dầu mỏ có dấu hiệu đang hướng tới giai đoạn dư thừa nguồn cung, khi OPEC+ tiếp tục duy trì lượng dầu tồn kho quá mức và bắt đầu nới lỏng thỏa thuận cắt giảm sản lượng tự nguyện, trong khi nhu cầu tiêu thụ dầu được dự báo sẽ yếu ớt trong dài hạn. Căng thẳng địa chính trị và xung đột vũ trang vẫn tác động tiêu cực đến các khu vực cung ứng hàng hóa chủ chốt, tiềm tàng nguy cơ gây rối loạn nguồn cung. Với hiện tượng nhiệt độ tăng cao trên toàn cầu và những diễn biến bất lợi trên đây, rủi ro biến động giá cả ngày càng hiện hữu.

Triển vọng

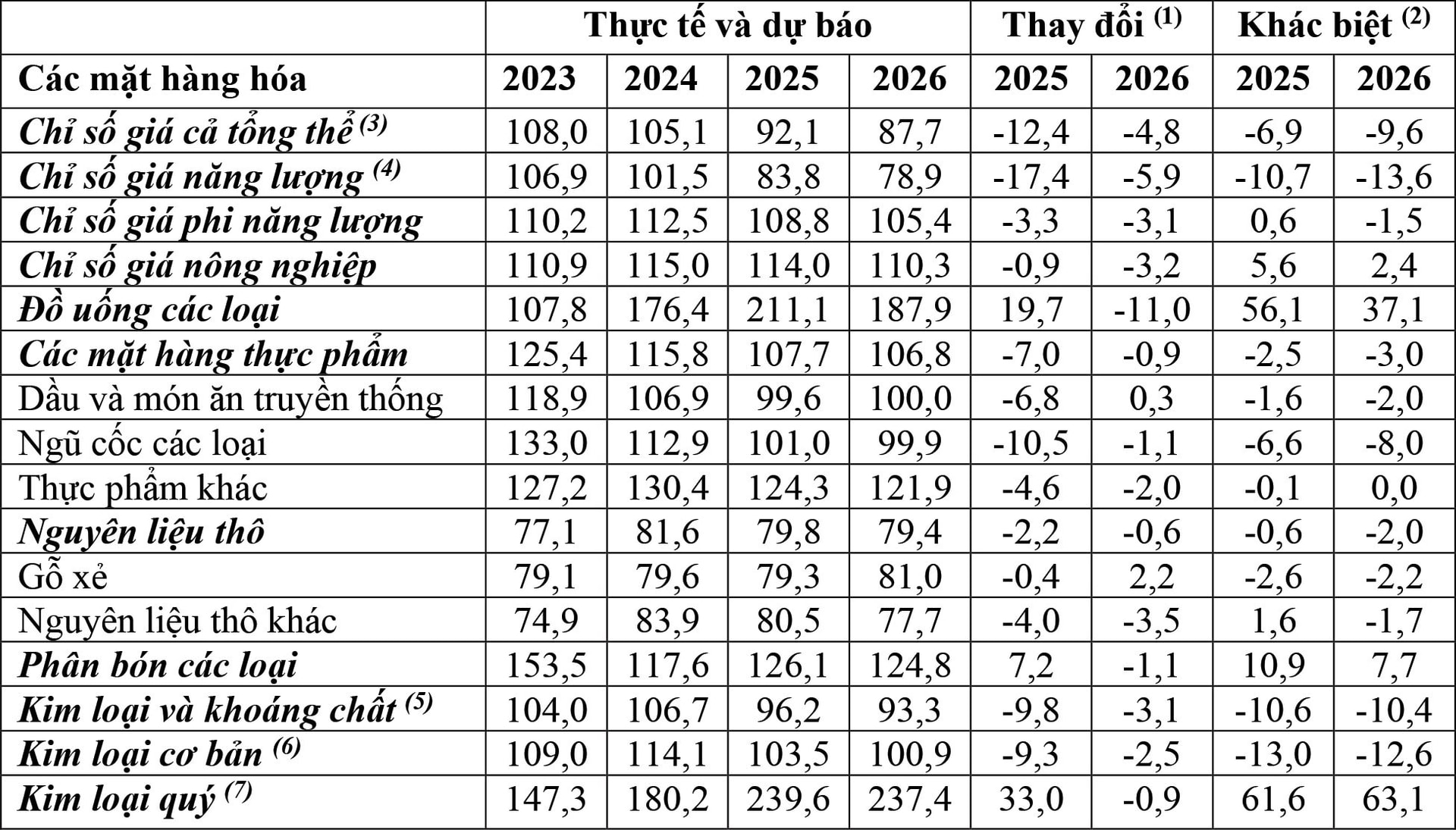

Do kinh tế toàn cầu yếu ớt, giá cả hàng hóa được dự báo sẽ lao dốc với mức giảm tổng thể 12% trong năm 2025. Sau đó, giá cả sẽ tiếp tục giảm thêm 5,0% trong năm 2026 xuống mức giá thấp nhất trong 6 năm qua, chấm dứt thời kỳ tăng giá theo lạm phát kể từ sau đại dịch COVID-19 và cuộc chiến tại Ukraine. Trong đó, giá dầu được kỳ vọng sẽ gây áp lực đáng kể đến xu hướng hạ nhiệt mặt bằng giá cả trong năm 2025, do mức tiêu thụ dầu giảm rõ rệt trong khi nguồn cung mở rộng. Giá cả được kỳ vọng sẽ giảm trên diện rộng, nhiều mặt hàng sẽ giảm giá trên 10% trong năm nay.

Dự báo giá cả hàng hóa (tính theo chỉ số giá USD, 2010 = 100)

Trong năm 2026, giá cả hàng hóa danh nghĩa vẫn cao hơn 17% so với mức giá trung bình trong giai đoạn 2015-2019, nhưng giá cả điều chỉnh theo lạm phát có thể thấp hơn, và giá cả hàng hóa được kỳ vọng sẽ giảm trên diện rộng. Dự báo này phản ánh nguy cơ kinh tế toàn cầu sẽ giảm tốc đáng kể trong năm nay, nguồn cung tăng dần và sản lượng dầu dư thừa quá mức.

Giá năng lượng

So với cùng kỳ năm trước, chỉ số giá năng lượng được kỳ vọng giảm 17% trong năm 2025, sau đó tiếp tục giảm thêm 6,0% vào năm 2026. Dự báo này được đưa ra với giả thiết, tình trạng rối loạn các mặt hàng năng lượng sẽ không kéo dài và OPEC+ sẽ tiếp tục duy trì thỏa thuận cắt giảm tự nguyện 2,2 triệu thùng/ngày trong năm 2025, mặc dù tổ chức này vừa thông báo sẽ tăng đáng kể sản lượng dầu cung ứng từ tháng 6 tới đây.

Điều này phản ánh sự điều chỉnh là, tác động đánh đổi của OPEC+ sẽ đối diện giữa việc duy trì thị phần và chấp nhận giá dầu thấp được cho là sẽ chính xác hơn so với dự báo của OPEC+ về nhu cầu tiêu thụ. Trong ngữ cảnh như vậy, giá dầu Brent được dự báo đứng ở mức trung bình 64 USD/thùng trong năm 2025 (giảm 17 USD/thùng so với năm trước) và tiếp tục giảm xuống mức giá 60 USD/thùng vào năm 2026.

Trong năm 2025, nguồn cung dầu mỏ sẽ tăng khoảng 1,2 triệu thùng/ngày, lên trên 104 triệu thùng/ngày, bao gồm xu hướng tăng nhẹ sản lượng của các công ty sản xuất dầu. Trong năm 2025, sản lượng dầu của OPEC+ (không tính Brazil) sẽ tăng 0,3 triệu thùng/ngày, trong khi sản lượng dầu tại Mỹ sẽ giảm đáng kể. Tại những nơi khác, sản lượng dầu sẽ tăng thêm 0,4 triệu thùng/ngày.

Trong khi đó, tiêu thụ dầu mỏ trong năm 2025 được dự báo sẽ chỉ tăng 0,7 triệu thùng/ngày, gần bằng một nửa tốc độ tăng trung bình hàng năm trong giai đoạn 2015-2019. Nguyên nhân cản trở nhu cầu trong năm 2025 là do kinh tế tăng chậm và nhu cầu sẽ giảm dần trong dài hạn cùng với các nỗ lực chuyển đổi sang năng lượng sạch nhằm bảo vệ môi trường.

Chỉ số giá khí đốt tự nhiên được dự báo sẽ tăng cao trong năm nay, một phần là do giá cả mặt hàng này leo thang trong quý I/2025, sau đó sẽ giảm nhẹ trong năm 2026. Tại Mỹ, giá khí đốt tự nhiên được dự báo sẽ tăng 51% trong năm 2025 và tăng thêm 3,0% trong năm 2026. Trái lại, giá khí đốt tự nhiên tại châu Âu sẽ tăng 6,0% trong năm 2025 và tăng 9,0% trong năm 2026. Giá than được dự báo sẽ giảm 27% trong năm 2025, sau đó sẽ giảm nhẹ trong năm 2026. Do nhu cầu sản xuất điện tại các nước đang phát triển, tiêu thụ than được dự báo sẽ tăng nhẹ trong năm nay, mặc dù thị phần về các nhà máy điện sử dụng than giảm dần trên toàn cầu.

Giá kim loại

Giá cả các mặt hàng kim loại và khoáng chất được dự báo sẽ giảm 10% trong năm 2025 và 3,0% trong năm 2026, mặc dù giá cả một số kim loại tăng vọt trong quý I/2025 so với quý trước đó. Yếu tố cơ bản kéo giảm giá kim loại bắt nguồn từ xu hướng giảm tốc kinh tế toàn cầu.

Trong nhóm kim loại cơ bản, chỉ giá thiếc được dự báo sẽ tăng nhẹ trong 2 năm tới đây, do điều kiện cung ứng khắt khe hơn trong bối cảnh đường ống khai thác hạn chế.

Giá cả những mặt hàng kim loại cơ bản khác được dự báo sẽ giảm đáng kể, phản ánh kỳ vọng yếu ớt về hoạt động công nghiệp chế tạo trên toàn cầu và hoạt động công nghiệp nói chung. Do sản lượng tăng cao và một số mỏ mới sẽ bắt đầu khai thác, giá quặng sắt sẽ giảm 13,0% trong năm 2025 và 7,0% trong năm 2026, mặc dù nhu cầu yếu ớt tại Trung Quốc.

Trái lại, giá kim loại quý tăng tốc mạnh. Sau khi lập kỷ lục trong năm 2024, giá kim loại quý sẽ tiếp tục tăng cao trong năm nay, trước khi ổn định vào năm 2026. Trong năm 2025-2026, giá vàng sẽ đứng ở mức cao hơn 150% so với mức giá trung bình hàng năm trong giai đoạn 2015-2019.

Giá nông nghiệp

Giá cả các mặt hàng nông nghiệp được kỳ vọng sẽ giảm 1,0% trong năm 2025 và 3,0% trong năm 2026. Trong đó, đà tăng giá đồ uống sẽ bù đắp xu hướng giảm giá thực phẩm và nguyên liệu thô trong năm nay, trước khi cả 3 chỉ số giá này cùng giảm trong năm sau.

Đầu năm 2025, giá đồ uống tăng kỷ lục, chủ yếu là do thời tiết khắc nghiệt đã giới hạn nguồn cung cacao tại Tây Phi và cà phê tại Brazil. Cả 3 chỉ số phụ về giá thực phẩm đều được kỳ vọng sẽ giảm sâu trong năm 2025, với giá ngũ cốc giảm hơn 10%, giá dầu thực vật và món ăn truyền thống giảm 7,0%, thực phẩm khác giảm 5,0%.

Trong năm 2026, chỉ số giá cả các mặt hàng nông nghiệp sẽ giảm thấp do kỳ vọng giá đồ uống sẽ giảm phần nào khi nguồn cung cà phê và cacao bắt đầu phục hồi, trong khi giá cả 3 nhóm phụ chỉ thay đổi không đáng kể. Giá cả các mặt hàng nguyên liệu thô được kỳ vọng giảm khoảng 2,0% trong năm 2025 do giá bông và thuốc lá hạ nhiệt, trước khi ổn định vào năm 2026.

Trong 2 năm tới đây, xu hướng hạ nhiệt giá cả sẽ gây áp lực giảm lạm phát trên phạm vi toàn cầu, rủi ro đối với giá cả hàng hóa cũng được kỳ vọng sẽ giảm dần. Nếu kinh tế toàn cầu giảm sâu hơn kỳ vọng - do các rào cản thương mại có thể gây tác động trầm trọng hơn đến các mối quan hệ thương mại hoặc kéo dài tình trạng thắt chặt tài chính - có thể nhấn chìm nhu cầu về hàng hóa, nhất là các mặt hàng công nghiệp. Hơn nữa, nếu OPEC+ dỡ bỏ hoàn toàn thỏa thuận cắt giảm sản lượng tự nguyện, sản lượng dầu sẽ vượt xa nhu cầu tiêu thụ.

Tuy nhiên, không loại trừ khả năng mặt bằng giá cả sẽ tăng cao. Nếu các rào cản thương mại hạ nhiệt trở lại về trạng thái ban đầu, tình hình kinh tế sẽ cải thiện, nhu cầu về hàng hóa và giá cả sẽ tăng cao. Ngoài ra, giá cả cũng sẽ tăng cao, nếu căng thẳng địa chính trị leo thang, hoạt động cung ứng dầu khí sẽ bị đe dọa, hay các hiện tượng thời tiết cực đoan có thể đẩy giá nông nghiệp và năng lượng tăng vọt.

Nguồn: WB tháng 04/2025

Chú thích:

(1) Thay đổi so với năm trước;

(2) Khác biệt so với dự báo tháng 10/2024;

(3) Không tính kim loại quý, tính theo giá xuất khẩu trung bình 2022-2024, giá năng lượng chiếm 67% trong chỉ số giá cả chung;

(4) Bao gồm giá than (Australia), dầu thô (Brent), khí tự nhiên (châu Âu, Mỹ, Nhật Bản);

(5) Bao gồm chỉ số giá kim loại cơ bản và quặng sắt;

(6) Bao gồm chỉ số giá nhôm, đồng, chì, kền, thiếc, và kẽm;

(7) Không nằm trong chỉ số giá các mặt hàng phi năng lượng.

Xuân Thanh

Bài liên quan

Châu Á đang giảm dần sự phụ thuộc vào USD

Dự trữ ngoại hối quốc tế tăng lên mức 12,54 nghìn tỷ USD trong quý I/2025

Kinh nghiệm của Trung Quốc về chuyển đổi xanh giao thông đô thị

Mỹ: Ngày 1/8 là thời hạn áp thuế quan cuối cùng, không có gia hạn

G20: Sự độc lập của ngân hàng trung ương là 'rất quan trọng'

Đường sắt cao tốc: Chiến lược giao thông xanh trong cuộc đua giảm phát thải toàn cầu

Tổng thống Trump sẽ gửi thông báo thuế quan đến hơn 150 quốc gia, tiến gần thỏa thuận với Ấn Độ và châu Âu

Ngân hàng Nhân dân Trung Quốc: Tác động của chính sách tiền tệ chưa được tung ra hết, mục tiêu GDP 5% trong tầm tay

Lạm phát tháng 6/2025 của Mỹ tăng tốc, dập tắt kỳ vọng FED cắt giảm lãi suất

Các ngân hàng trung ương mua ròng 20 tấn vàng trong tháng 5/2025

VinFast tăng tốc hiện diện tại xứ vạn đảo với 85 showroom, đầu tư nhà máy quy mô lớn

Giá heo hơi hôm nay 28/7: Một số địa phương giảm nhẹ

Giá heo hơi hôm nay 27/7: Miền Nam bắt đầu giảm giá

Thủ tướng Phạm Minh Chính tri ân các lãnh đạo tiền bối và người có công với cách mạng

Khối ngoại giao dịch giằng co trong phiên VN-Index lập đỉnh lịch sử

Thủ tướng: Tạo đột phá về năng lực phòng chống thiên tai, lập phương án sơ tán đến từng hộ dân

Bộ Công Thương thúc tiến độ triển khai xăng E10 toàn quốc, hai đầu mối xăng dầu lớn nhất cả nước sắp khởi động tại 3 đô thị lớn

- XSMB hôm nay

- Lãnh đạo Tập đoàn Nam Long

- doanh nghiệp Hà Nội

- XSMN hôm nay

- Bộ Công Thương

- giá bạc xi

- xổ số TP.HCM hôm nay

- ô tô hạng A

- điện thoại Nokia C21 Plus ra mắt

- KQXSDLKt3