Ngân hàng TMCP Phát triển TP.HCM (HDBank, HOSE: HDB) vừa công bố kết quả kinh doanh quý I/2025 với lợi nhuận trước thuế đạt 5.355 tỷ đồng, tăng trưởng 33% so với cùng kỳ. Tuy nhiên, trái ngược với đà tăng lợi nhuận, cổ phiếu HDB hiện vẫn đang giao dịch ở vùng giá khá thấp – chỉ 21.400 đồng/cổ phiếu, thấp hơn gần 49% so với giá mục tiêu 31.800 đồng mà VNDIRECT đưa ra trong báo cáo cập nhật ngày 29/04.

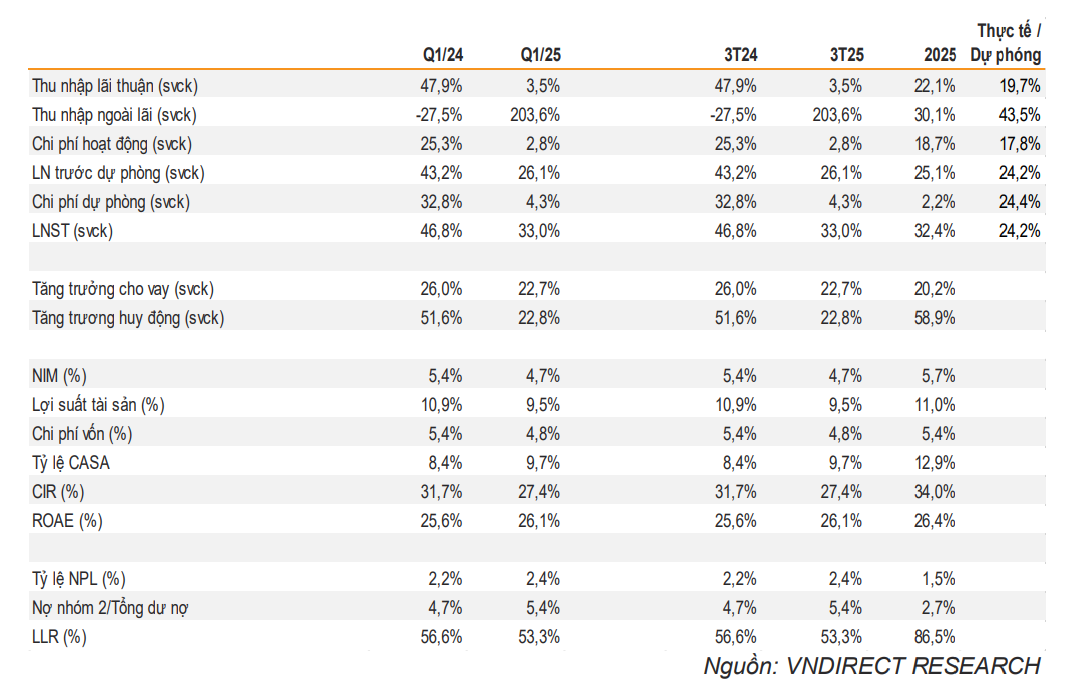

Tổng thu nhập hoạt động trong quý đạt 9.204 tỷ đồng, tăng 18,7% nhờ đóng góp vượt trội từ các nguồn thu ngoài lãi. Thu nhập phí ròng tăng 106%, trong khi thu nhập khác tăng đột biến tới 553%. Trong khi đó, thu nhập lãi thuần chỉ tăng nhẹ 3,5%, do tăng trưởng tín dụng yếu (+1,2% từ đầu năm) và biên lãi thuần (NIM) giảm từ 5,4% xuống 4,7%.

Chi phí hoạt động được kiểm soát tốt với mức tăng chỉ 2,8%, giúp tỷ lệ chi phí trên thu nhập (CIR) giảm xuống 27,4%. Chi phí dự phòng chỉ tăng nhẹ 4,3%, thấp hơn nhiều so với mức tăng 43% của cùng kỳ năm ngoái – một yếu tố quan trọng giúp nâng cao lợi nhuận.

Tuy nhiên, báo cáo cũng cảnh báo về một số tín hiệu cần theo dõi liên quan đến chất lượng tài sản. Tỷ lệ nợ xấu (NPL) tăng từ 2,2% lên 2,4%, trong khi nợ nhóm 2 tăng lên 5,4%, phản ánh áp lực nợ quá hạn gia tăng. Đồng thời, tỷ lệ bao phủ nợ xấu (LLR) giảm về 53,3%, cho thấy khả năng dự phòng đang ở mức tương đối thấp so với nhóm ngân hàng cùng quy mô.

Dù vậy, các chỉ số hiệu quả hoạt động của HDB vẫn rất tích cực, với ROE đạt 22,8% – thuộc nhóm cao nhất ngành – và ROA đạt 2%. Tỷ lệ CASA tăng từ 8,4% lên 9,7%, phản ánh sự cải thiện về khả năng huy động vốn giá rẻ.

VNDIRECT tiếp tục giữ nguyên khuyến nghị “Khả quan” đối với cổ phiếu HDB và không điều chỉnh giá mục tiêu. Với định giá P/E chỉ 5,4 lần và tiềm năng tăng giá gần 49%, HDB được đánh giá là cổ phiếu ngân hàng đang “chiết khấu sâu” và có thể hấp dẫn với nhà đầu tư trung hạn, dù cần theo dõi thêm về diễn biến chất lượng tài sản trong các quý tiếp theo.