Một ngân hàng lãi "khủng" đầu năm nhưng vẫn cần dè chừng rủi ro này

Lợi nhuận quý I của ngân hàng này tăng gần 45%, nhưng tỷ lệ bao phủ nợ xấu giảm mạnh và nợ nhóm 2 tăng đang khiến nhà đầu tư cần quan sát thận trọng.

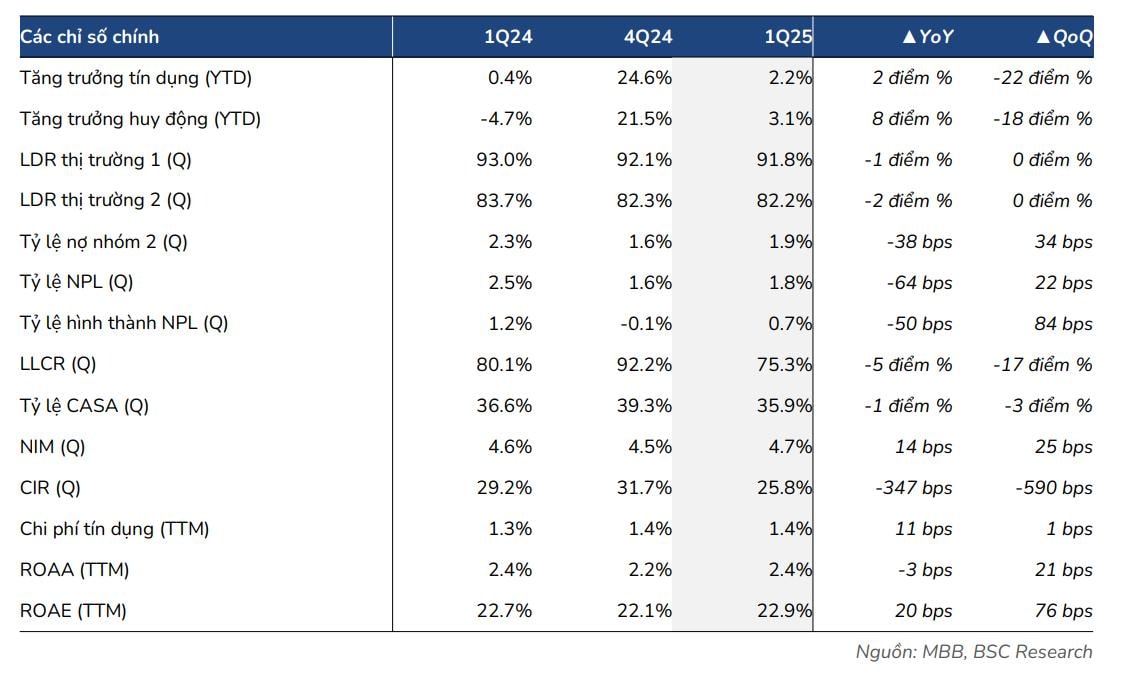

Ngân hàng TMCP Quân đội (MB, HOSE: MBB) vừa công bố kết quả kinh doanh quý I/2025 với lợi nhuận trước thuế đạt 8.386 tỷ đồng, tăng mạnh 44,7% so với cùng kỳ và hoàn thành 26% kế hoạch năm. Đây là mức tăng trưởng ấn tượng, trong bối cảnh ngành ngân hàng đang đối mặt với áp lực nợ xấu, dư nợ tăng chậm và chi phí huy động chưa hạ nhiệt rõ rệt.

Theo báo cáo của Công ty Chứng khoán BSC, tổng thu nhập hoạt động trong quý I đạt 15.323 tỷ đồng (+27,5% svck), nhờ cả hai động lực: thu nhập lãi thuần tăng 29% và thu ngoài lãi tăng 22,9%, trong đó thu từ phí tăng 31%. Đặc biệt, thu hồi nợ đã xử lý rủi ro đạt hơn 1.000 tỷ đồng, gấp gần 4 lần cùng kỳ, cho thấy hiệu quả quản lý nợ tốt.

Biên lãi thuần (NIM) của MB cải thiện rõ, đạt 4,7%, tăng 25 điểm cơ bản so với quý trước. Một phần đóng góp đến từ nguồn vốn tái cấp từ NHNN (~30.000 tỷ đồng) với lãi suất 0%, liên quan đến việc MB thực hiện đề án nhận chuyển giao ngân hàng yếu kém. Khoản vốn giá rẻ này giúp ngân hàng tối ưu hóa lợi suất tài sản mà không ảnh hưởng đến tỷ lệ an toàn vốn hoặc thanh khoản.

Tuy nhiên, đằng sau con số lợi nhuận “khủng”, báo cáo cũng chỉ ra rủi ro tài sản đang âm thầm gia tăng. Cụ thể, tỷ lệ nợ xấu (NPL) của MB tăng lên 1,8%, trong khi nợ nhóm 2 tăng lên 1,9% – đều cao hơn so với cuối năm 2024. Đáng chú ý, tỷ lệ bao phủ nợ xấu (LLCR) đã giảm mạnh về mức 75%, so với 92% quý trước và thấp hơn mục tiêu nội bộ (>100%). Theo BSC, nguyên nhân là do ngân hàng đã mạnh tay xử lý nợ xấu trong quý (3.500 tỷ đồng, +179% svck), trong khi chi phí dự phòng tăng gần 3.000 tỷ đồng.

Về tăng trưởng tín dụng, MB mới chỉ đạt mức +2,2% hợp nhất từ đầu năm, thấp hơn kỳ vọng. Ngân hàng mẹ tăng 2,7%, công ty con MBS tăng 11,2% và MCredit chỉ tăng 0,6%. Danh mục cho vay vẫn giữ tỷ trọng lớn vào mảng bán lẻ, bất động sản tiêu dùng và hạ tầng – với tín dụng bất động sản tăng 12,2%, chiếm khoảng 9% dư nợ.

BSC cho rằng, dù nền tảng tài chính của MB vẫn rất tốt – với ROAE lên tới 22,9%, thuộc top cao nhất ngành – ngân hàng sẽ cần thận trọng trong việc trích lập dự phòng bổ sung để củng cố “bộ đệm” rủi ro, nhất là trong bối cảnh tiếp nhận ngân hàng yếu MBV và xu hướng nợ xấu trong hệ thống đang nhích lên.

Hiện cổ phiếu MB giao dịch ở mức 24.500 đồng, trong khi giá mục tiêu BSC đưa ra là 28.200 đồng. Với mức định giá hợp lý (P/B ~1,2 lần) và hiệu suất sinh lời cao, BSC vẫn giữ khuyến nghị “MUA”, nhưng đồng thời cảnh báo nhà đầu tư cần theo dõi sát diễn biến chất lượng tài sản trong các quý tới.