Kết quả kinh doanh quý 1/2025 và động lực tăng trưởng

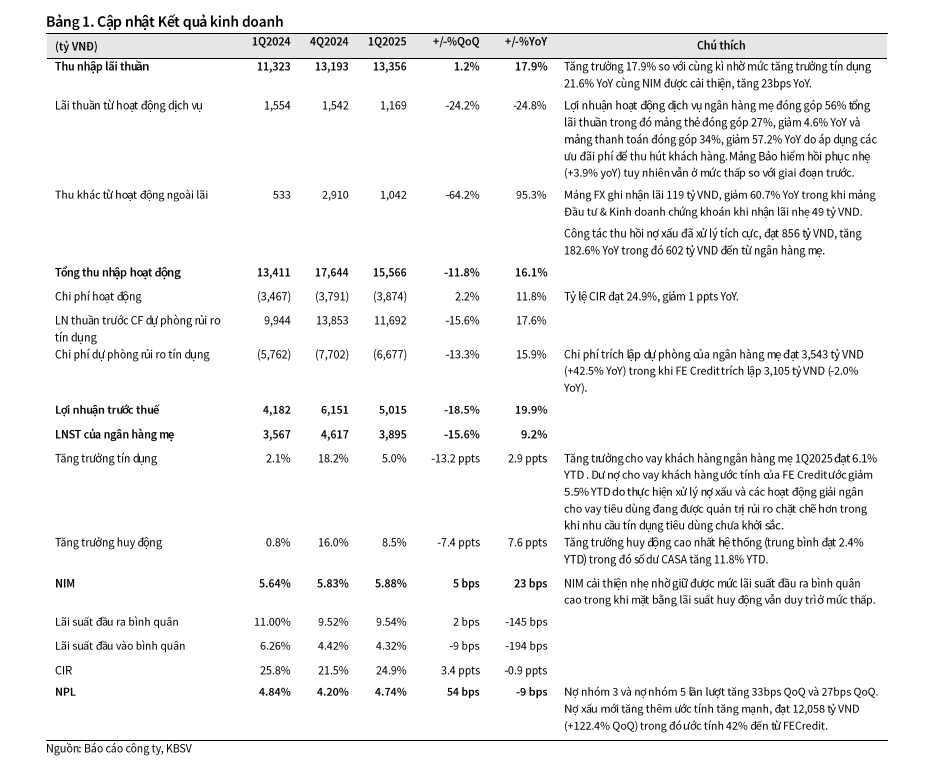

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) ghi nhận kết quả kinh doanh tích cực trong quý 1/2025, theo báo cáo ngày 11/06/2025 của Công ty Chứng khoán KB Việt Nam (KBSV). Lợi nhuận trước thuế đạt 5.015 tỷ đồng, tăng 19,9% so với cùng kỳ (YoY) và 18,5% so với quý trước (QoQ). Thu nhập lãi thuần đạt 13.356 tỷ đồng, tăng 17,9% YoY, nhờ tăng trưởng tín dụng 21,6% YoY và biên lãi ròng (NIM) cải thiện 23 điểm cơ bản, đạt 5,88%.

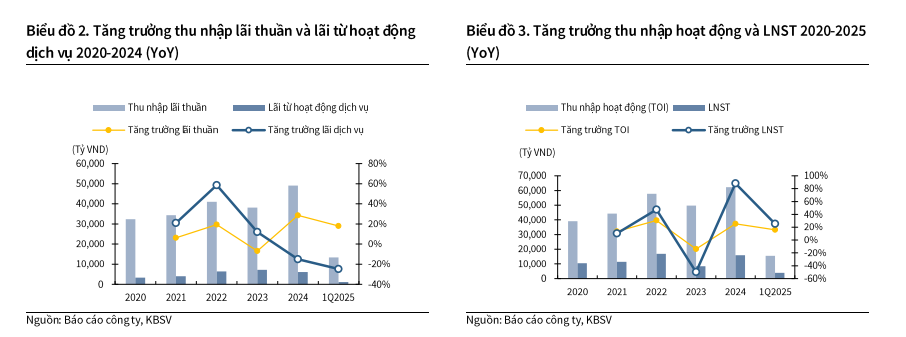

Thu nhập ngoài lãi của VPB đạt 2.210 tỷ đồng, tăng 5,9% YoY, dù giảm 50,3% QoQ do hoạt động dịch vụ sụt giảm. Chi phí trích lập dự phòng ở mức 6.677 tỷ đồng, tăng 15,9% YoY, phản ánh thận trọng trong quản lý rủi ro tín dụng.

Tổng thu nhập hoạt động đạt 15.566 tỷ đồng, tăng 15,1% YoY. Tỷ lệ nợ xấu (NPL) tăng nhẹ lên 4,74% từ 4,20% quý trước, nhưng vẫn trong tầm kiểm soát. VPB, một trong những ngân hàng tư nhân lớn nhất Việt Nam với tổng tài sản 923,84 nghìn tỷ đồng cuối 2024, có 45% dư nợ tín dụng từ khối bán lẻ, giúp duy trì lợi thế cạnh tranh trong mảng cho vay cá nhân.

Trong bối cảnh VN-Index giảm 0,20% xuống 1.329,89 điểm, VPB nổi bật nhờ kế hoạch tăng trưởng tín dụng 25% và chi trả cổ tức tiền mặt 5% trong 2025.

Triển vọng dài hạn và định giá hấp dẫn

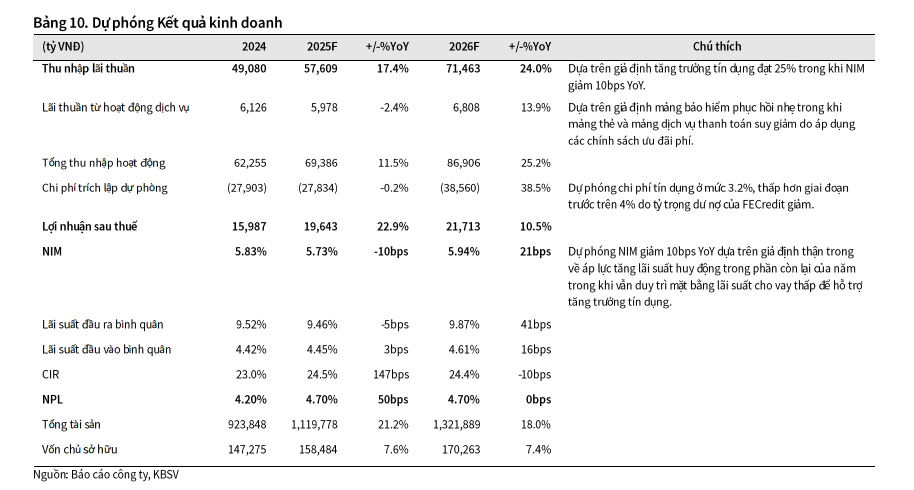

KBSV dự báo NIM của VPB năm 2025 đạt 5,73%, giảm 10 điểm cơ bản YoY, do áp lực từ lãi suất huy động tăng bởi tỷ giá VND/USD mất giá 2,7% và DXY giảm 9,8% từ đầu năm. Dự báo FED cắt giảm lãi suất 0,5–0,75% từ tháng 9/2025 có thể giảm áp lực tỷ giá, hỗ trợ NIM.

Tăng trưởng cho vay bất động sản, với dư nợ mua nhà tăng 17% YoY và dự án bất động sản tăng 53% YoY trong quý 1/2025, là động lực chính. VPB tiên phong trong cho vay khu công nghiệp, phục vụ khách hàng FDI, dù dư nợ FDI chỉ 6.000 tỷ đồng.

Thuế đối ứng từ Mỹ, dự kiến áp dụng từ tháng 7/2025, có tác động hạn chế do nhóm khách hàng xuất khẩu chỉ chiếm 3% dư nợ. Tuy nhiên, tác động gián tiếp từ giảm nhu cầu tiêu dùng của doanh nghiệp xuất khẩu và khu công nghiệp có thể ảnh hưởng lợi nhuận.

KBSV dự báo lợi nhuận sau thuế năm 2025 đạt 19.643 tỷ đồng, tăng trưởng ổn định. Định giá VPB ở 24.600 đồng/cổ phiếu, dựa trên phương pháp P/B (20.974 đồng, tỷ trọng 50%) và lợi nhuận thặng dư (29.155 đồng, tỷ trọng 50%), cho upside 36,9% so với giá 17.975 đồng ngày 10/06/2025. Rủi ro bao gồm cạnh tranh lãi suất cho vay và nguy cơ vốn ngoại rút khỏi Việt Nam do biến động thuế quan.

Nhà đầu tư nên tích lũy VPB khi VN-Index điều chỉnh về 1.300–1.320 điểm, theo dõi phái sinh VN30F2506 (chênh lệch -5,37 điểm) để quản lý rủi ro. Dòng vốn ngoại mua ròng 914,14 tỷ đồng trên HOSE tháng 5/2025 và P/E thị trường dưới 10 lần hỗ trợ triển vọng dài hạn của VPB.