Kết quả kinh doanh quý 1/2025 khởi sắc

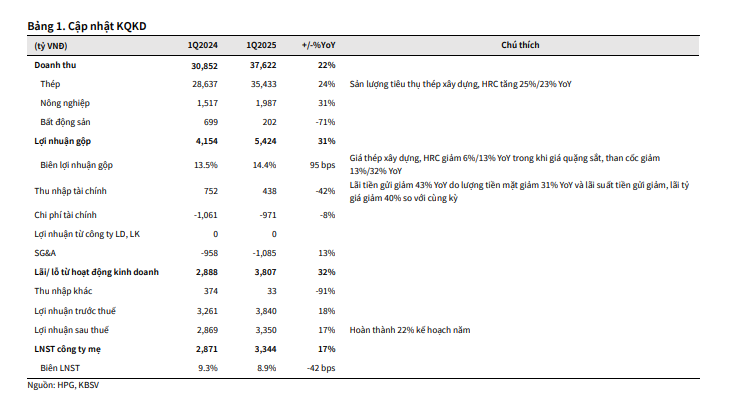

Trong quý 1/2025, Hòa Phát ghi nhận doanh thu hợp nhất đạt 37.622 tỷ đồng, tăng 22% so với cùng kỳ năm trước, chủ yếu nhờ sản lượng tiêu thụ thép xây dựng và HRC tăng lần lượt 25% và 23% YoY. Đáng chú ý, sản lượng tiêu thụ trong nước của hai sản phẩm này tăng vọt 51% và 84%, cho thấy nhu cầu nội địa đang phục hồi mạnh mẽ sau giai đoạn trầm lắng.

Lợi nhuận sau thuế đạt 3.214 tỷ đồng, tăng 17% so với cùng kỳ, trong khi biên lợi nhuận gộp cải thiện gần 1 điểm phần trăm lên 15,1% nhờ giá nguyên liệu đầu vào giảm nhanh hơn tốc độ giảm của giá bán.

Diễn biến tích cực này phù hợp với dự báo của các công ty chứng khoán, cho rằng năm 2025 sẽ là thời điểm ngành thép bước vào chu kỳ hồi phục nhờ sự cộng hưởng từ giải ngân đầu tư công và thị trường bất động sản dân dụng sôi động trở lại.

Chiến lược đầu tư mở rộng, đón đầu nhu cầu trung – dài hạn

HPG đang triển khai hai động lực tăng trưởng lớn trong trung hạn. Thứ nhất là dự án Dung Quất 2 – đại dự án sản xuất thép cuộn cán nóng (HRC) với công suất hàng triệu tấn mỗi năm. Dự kiến từ quý 1/2026, hai lò cao của dự án này sẽ lần lượt vận hành ở mức 80% và 50% công suất, tạo ra khoảng 3,6 triệu tấn HRC mỗi năm.

Thứ hai là nhà máy sản xuất thép ray đường sắt cao tốc và thép hình có tổng vốn đầu tư 14.000 tỷ đồng. Đây là nhà máy đầu tiên tại Đông Nam Á có khả năng sản xuất thép chất lượng cao phục vụ các dự án hạ tầng giao thông tốc độ cao. Dự án đã khởi công từ tháng 4/2025 và dự kiến có sản phẩm thương mại từ quý 1/2027. Việc tham gia vào phân khúc thép đặc chủng không chỉ giúp HPG nâng tầm vị thế mà còn tạo dư địa tăng trưởng mới trong dài hạn.

Triển vọng giá thép và nhu cầu nội địa duy trì tích cực

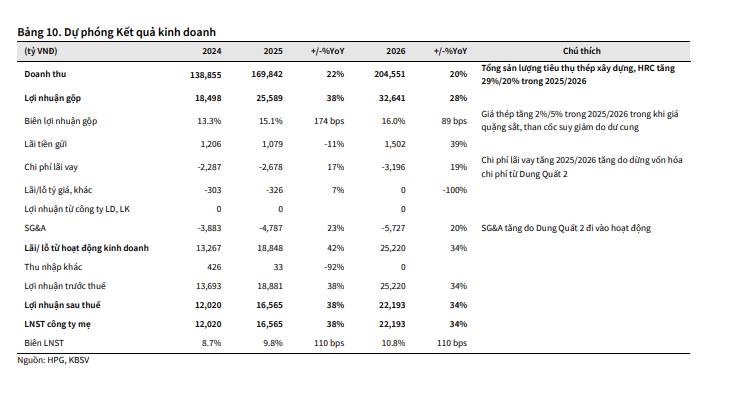

KBSV kỳ vọng giá thép bình quân sẽ tăng 2% trong năm 2025 và 5% trong năm 2026. Đồng thời, sản lượng tiêu thụ thép xây dựng và HRC dự báo đạt 9,6 triệu và 11,5 triệu tấn trong hai năm tới, lần lượt tăng 29% và 20% so với cùng kỳ. Động lực chủ yếu đến từ đà phục hồi của thị trường bất động sản dân dụng và sự tăng tốc giải ngân đầu tư công – hai nguồn lực chi phối lớn tới nhu cầu tiêu thụ vật liệu xây dựng.

Bên cạnh đó, rủi ro thuế đối ứng từ Mỹ được đánh giá đã phản ánh phần lớn vào giá cổ phiếu, khi tỷ trọng xuất khẩu của HPG sang thị trường này chỉ chiếm khoảng 3% tổng doanh thu mảng thép. Chiến lược xoay trục về thị trường nội địa – vốn đang chiếm hơn 80% sản lượng tiêu thụ – tiếp tục là điểm tựa giúp doanh nghiệp duy trì ổn định trong bối cảnh biến động toàn cầu.

Định giá hấp dẫn, khuyến nghị đầu tư

Theo đánh giá của KBSV, cổ phiếu HPG đang được giao dịch ở mức PBR 1,5x – tương đương vùng -0,5 độ lệch chuẩn so với trung bình 10 năm, phản ánh mức định giá hấp dẫn với một doanh nghiệp đầu ngành, sở hữu hệ sinh thái sản xuất khép kín, năng lực mở rộng lớn và định hướng rõ ràng.

KBSV sử dụng phương pháp định giá EV/EBITDA và P/E mục tiêu lần lượt là 10x và 12x cho năm tài chính 2025, từ đó đưa ra giá trị hợp lý của cổ phiếu HPG ở mức 36.500 đồng/cổ phiếu, cao hơn 36% so với thị giá ngày 12/6/2025.