Mùa thấp điểm nhưng doanh nghiệp cao su vẫn “hái quả ngọt” nhờ điều này

Bước vào mùa thấp điểm, DPR vẫn duy trì lợi nhuận nhờ thanh lý cây và lãi tiền gửi. VDSC kỳ vọng giá cao su sẽ hồi phục nửa cuối năm, hỗ trợ cổ phiếu này giữ đà ổn định.

Giá cao su điều chỉnh trong quý 2, hoạt động khai thác bước vào thấp điểm, nhưng DPR vẫn giữ được đà tăng trưởng lợi nhuận nhờ mảng thanh lý cây và thu nhập tài chính. Trong bối cảnh nguồn cung cao su toàn cầu sụt giảm, giá bán có khả năng hồi phục nửa cuối năm, hỗ trợ cho kỳ vọng ổn định của cổ phiếu này.

Giá cao su biến động, thanh lý cây trở thành điểm tựa lợi nhuận

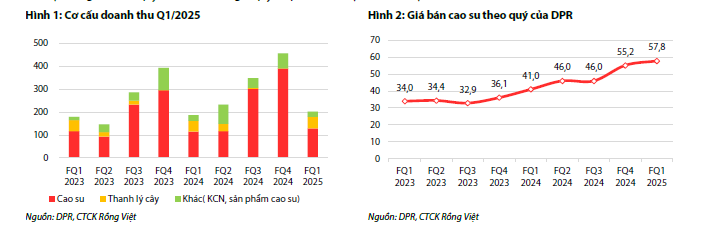

Trong quý 1/2025, DPR ghi nhận doanh thu đạt 203 tỷ đồng (+9% YoY), được hỗ trợ bởi giá cao su bình quân tăng mạnh lên 57,8 triệu đồng/tấn (+41% YoY). Mảng thanh lý cây đóng góp 50 tỷ đồng, tương ứng 50% kế hoạch diện tích 360ha. Lợi nhuận gộp đạt 96 tỷ đồng (+17% YoY) nhờ biên lợi nhuận cao từ thanh lý và giá bán cao su cải thiện. Lợi nhuận sau thuế cổ đông công ty mẹ (LNST-CĐM) đạt 65 tỷ đồng (+25% YoY), đánh dấu khởi đầu tích cực dù đây là quý thấp điểm của ngành.

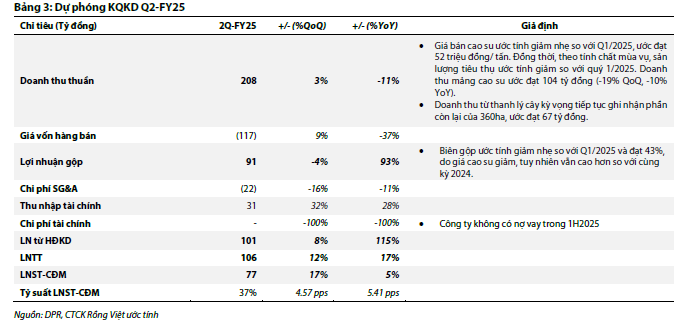

Bước sang quý 2, theo ước tính của RongViet Securities (VDSC) doanh thu sẽ đạt 208 tỷ đồng (+3% QoQ, -11% YoY), trong đó mảng cao su dự kiến sụt giảm về 104 tỷ đồng do giá bán giảm còn 52 triệu đồng/tấn và sản lượng thu hẹp theo mùa vụ. Tuy vậy, phần còn lại từ kế hoạch thanh lý cây kỳ vọng tiếp tục đóng góp 67 tỷ đồng, giúp lợi nhuận gộp duy trì ở mức 91 tỷ đồng và LNST-CĐM đạt 77 tỷ đồng (+5% YoY).

Giá cao su có thể hồi phục từ nửa cuối năm

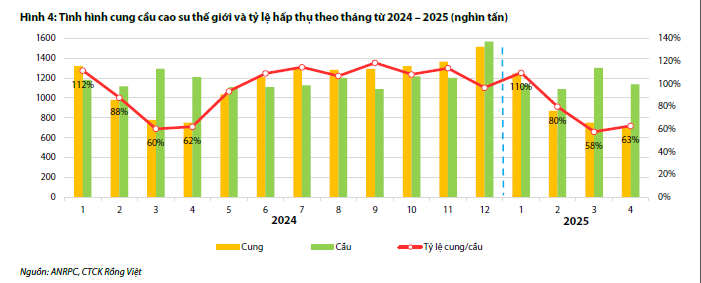

Báo cáo của RongViet Securities chỉ ra rằng căng thẳng thương mại Mỹ – Trung chỉ tác động ngắn hạn đến chuỗi cung ứng cao su, trong khi tình trạng mất cân đối cung cầu vẫn kéo dài. ANRPC ước tính nguồn cung cao su toàn cầu sẽ thiếu hụt khoảng 673 nghìn tấn trong năm 2025. Sản lượng của các quốc gia xuất khẩu chủ lực như Indonesia, Malaysia và Việt Nam đều giảm.

Đồng thời, nhu cầu tiêu thụ ở các thị trường lớn như Hoa Kỳ và Trung Quốc vẫn giữ đà tăng – với lượng nhập khẩu lốp xe và xuất khẩu lốp đều tăng so với cùng kỳ. Đây là những yếu tố có thể hỗ trợ mặt bằng giá cao su hồi phục trở lại trong nửa cuối năm.

Duy trì định giá thận trọng, kỳ vọng ổn định trong năm 2025

Cho cả năm 2025, theo dự phóng của RongViet, DPR sẽ đạt doanh thu 1.246 tỷ đồng (+1,7% YoY) và LNST-CĐM 280 tỷ đồng (tương đương cùng kỳ), với EPS khoảng 3.223 đồng. Mảng khai thác cao su tiếp tục là trụ cột, trong khi thanh lý cây đóng vai trò quan trọng trong việc duy trì lợi nhuận. Về bất động sản KCN, hai dự án Bắc Đồng Phú mở rộng và Nam Đồng Phú mở rộng dự kiến sẽ được giãn tiến độ, trong đó BDP-MR có thể khởi công cuối 2025 và NDP-MR sẽ chờ phê duyệt đầu tư năm 2026. Ngoài ra, dự án Tiến Hưng 1 (64ha) nếu đấu giá lại thành công sẽ mang về 56 tỷ đồng tiền đền bù.

Khuyến nghị đầu tư

RongViet sử dụng phương pháp định giá từng phần (SoTP) để phản ánh đầy đủ các yếu tố như quỹ đất KCN, mảng cao su và nguồn thu từ đền bù đất. Với giả định giá cao su bình quân năm 2025 là 47 triệu đồng/tấn, DPR được định giá ở mức 45.200 đồng/cổ phiếu, tương ứng tiềm năng tăng giá khoảng 11% so với thị giá hiện tại. Doanh nghiệp phù hợp với nhà đầu tư dài hạn nhờ lợi thế quỹ đất, hiệu quả tài chính và khả năng duy trì lợi nhuận ổn định trong bối cảnh thị trường cao su còn nhiều biến động.