Những biến số ảnh hưởng đến ngành bất động sản năm 2025?

Chứng khoán Vietcap (VCI) nhận định, ngành bất động sản năm 2025 sẽ phục hồi nhờ nhu cầu ở thực, dòng tiền đầu tư quay lại và chính sách tiền tệ ổn định. Tuy nhiên, cũng tiềm ẩn nhiều biến số khó lường. Vậy, cơ hội nào đang mở ra cho nhà đầu tư trong bối cảnh đầy thử thách này?

Trong báo cáo mới công bố, Chứng khoán Vietcap (VCI) đưa ra góc nhìn thận trọng nhưng tích cực về triển vọng ngành bất động sản Việt Nam trong năm 2025, đồng thời phân tích kỹ các động lực hỗ trợ và những rủi ro tiềm ẩn trong bối cảnh nhiều biến số khó đoán, đặc biệt là tác động từ chính sách thuế quan mới của Mỹ.

Theo VCI, ngày 2/4/2025, Mỹ đã công bố mức thuế đối ứng 46% đối với hàng hóa Việt Nam, tạo ra áp lực không nhỏ lên triển vọng kinh tế trong nước. Tuy nhiên, việc hoãn thực thi thuế quan trong 90 ngày, được thông báo vào 9/4/2025, đã phần nào xoa dịu tâm lý nhà đầu tư trong ngắn hạn và mở ra cơ hội cho các cuộc đàm phán tích cực hơn.

Dù thị trường bất động sản Việt Nam chủ yếu phục vụ nhu cầu nội địa trong bối cảnh nguồn cung thiếu hụt, VCI cảnh báo rằng nếu áp thuế được thực thi, nó có thể ảnh hưởng tiêu cực đến thu nhập hộ gia đình trong tương lai, qua đó kìm hãm nhu cầu mua nhà.

Bên cạnh đó, những rủi ro liên quan đến biến động tỷ giá USD/VND cũng là mối lo ngại, bởi nếu tỷ giá tăng mạnh, khả năng lãi suất sẽ biến động theo, gây thách thức cho cả người mua lẫn chủ đầu tư. Dù vậy, VCI bày tỏ sự tin tưởng rằng Việt Nam sẽ duy trì chính sách tiền tệ ổn định và tiếp tục đẩy mạnh đầu tư hạ tầng, những yếu tố then chốt nhằm hỗ trợ thị trường bất động sản phát triển bền vững và giảm thiểu tác động từ các cú sốc bên ngoài.

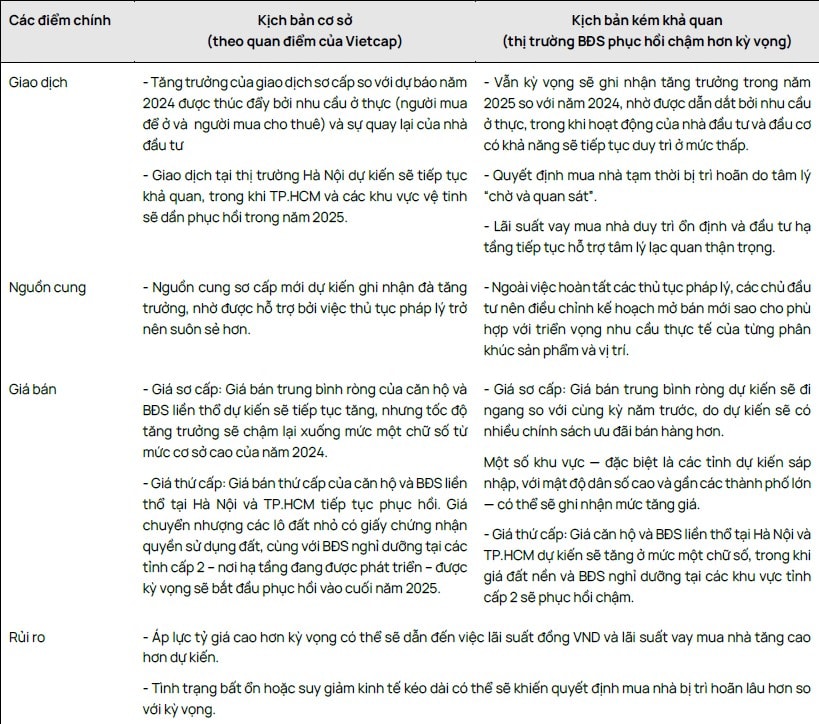

VCI kỳ vọng lượng giao dịch sơ cấp sẽ tăng trưởng trong năm 2025 nhờ 5 động lực chính: nhu cầu ở thực duy trì vững chắc; dòng tiền đầu tư quay trở lại; nguồn cung mới tăng nhờ thủ tục pháp lý được tháo gỡ; mặt bằng lãi suất vay mua nhà ổn định; và tiến độ triển khai hạ tầng trọng điểm được đẩy nhanh. Mặc dù rủi ro vẫn tồn tại, bao gồm việc tỷ giá duy trì cao hơn dự kiến hoặc tăng trưởng kinh tế chậm lại kéo dài, VCI cho rằng các yếu tố hỗ trợ hiện tại đủ mạnh để thúc đẩy đà phục hồi của thị trường.

Ngay cả trong kịch bản kém khả quan, khi thị trường hồi phục chậm hơn do bất ổn từ chính sách thuế quan, VCI vẫn lạc quan rằng lượng giao dịch sơ cấp năm 2025 sẽ ghi nhận mức tăng trưởng dương so với năm 2024. Theo VCI, nỗ lực giữ ổn định mặt bằng lãi suất và thúc đẩy đầu tư hạ tầng sẽ là chìa khóa giúp thị trường vượt qua thách thức.

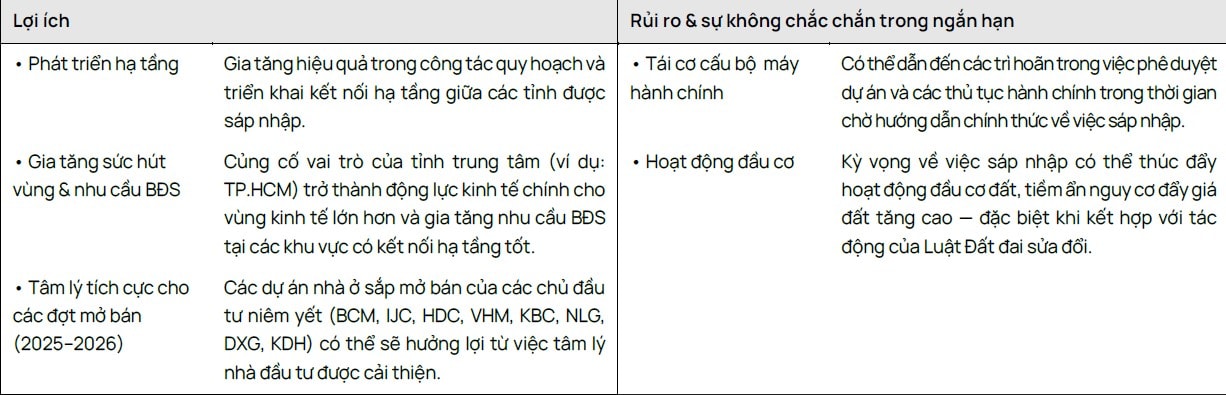

Một yếu tố dài hạn khác được VCI nhấn mạnh là đề xuất sáp nhập tỉnh thành có thể mang lại lợi ích dài hạn và hỗ trợ tâm lý tích cực của nhà đầu tư và người mua nhà đối với các dự án mở bán trong giai đoạn 2025–2026 tại các tỉnh dự kiến sáp nhập. Tuy nhiên, quá trình sáp nhập cũng có thể tạo ra một số biến động trong ngắn hạn liên quan đến việc chuyển giao và tâm lý đầu cơ giá, tác động đến thị trường bất động sản.

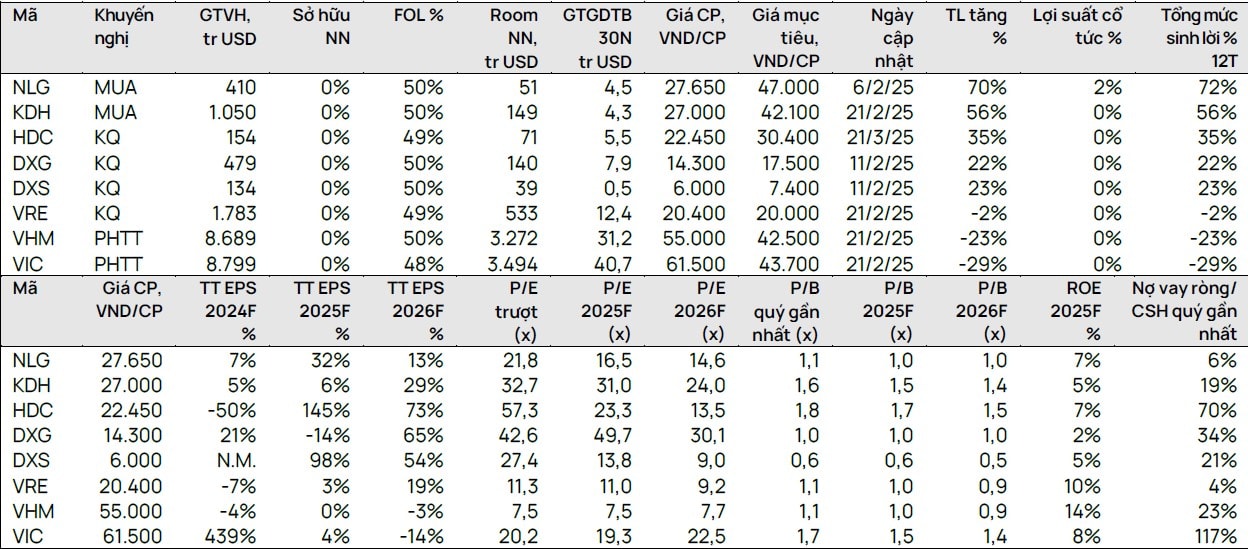

Trong danh mục cổ phiếu bất động sản, VCI đánh giá cao Nam Long Group (NLG) và Khang Điền (KDH), cho rằng đây là hai doanh nghiệp có khả năng hưởng lợi sớm từ đà phục hồi nhờ vị thế vững chắc, năng lực phát triển dự án đã được kiểm chứng, tài chính ổn định và thương hiệu mạnh. Hiện NLG và KDH đang giao dịch với hệ số P/B dự phóng năm 2025 lần lượt ở mức 1,0 và 1,5 lần, thấp hơn trung bình 2 năm gần nhất, cho thấy dư địa tăng giá hấp dẫn.