Theo báo cáo mới công bố từ Công ty Chứng khoán VNDIRECT, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HOSE: VPB) đã ghi nhận kết quả kinh doanh khả quan trong quý I/2025, bất chấp bối cảnh kinh tế còn nhiều biến động.

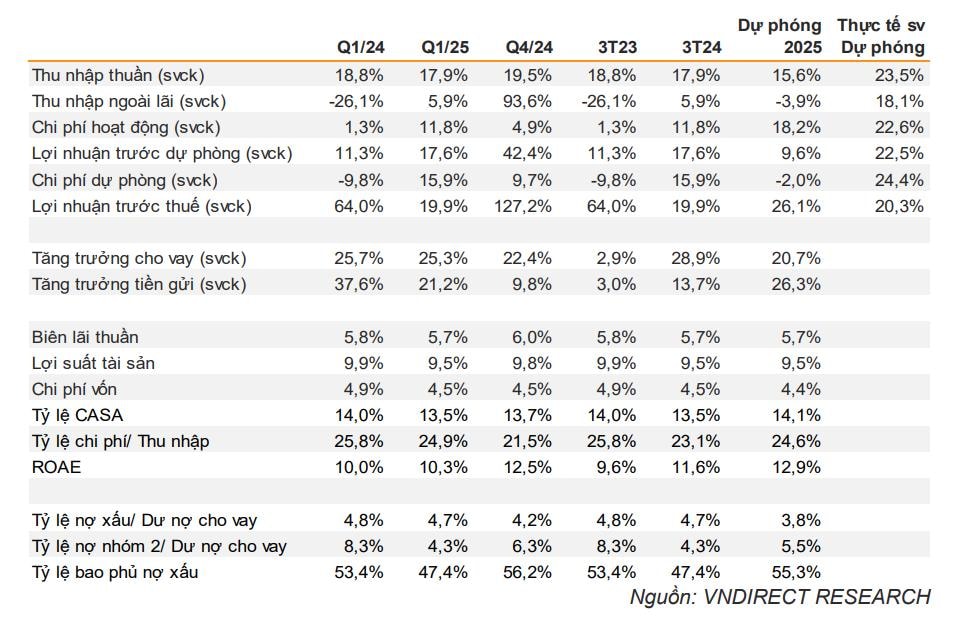

Tổng thu nhập hoạt động (TOI) hợp nhất của VPBank trong quý I/2025 đạt 15.566 tỷ đồng, tăng 16,1% so với cùng kỳ năm ngoái. Kết quả này chủ yếu nhờ vào tăng trưởng tín dụng mạnh mẽ 5,2% kể từ đầu năm, với trọng tâm là cho vay lĩnh vực thương mại và mua nhà. Biên lãi thuần (NIM) của ngân hàng giảm nhẹ do lợi suất tài sản suy yếu.

Lợi nhuận trước thuế (LNTT) ước tính đạt 5.015 tỷ đồng, tăng gần 20% so với cùng kỳ, bám sát dự phóng mà VNDIRECT đưa ra cho năm 2025. Dù chi phí hoạt động và chi phí dự phòng tăng lần lượt 11,8% và 15,9%, tỷ lệ chi phí trên thu nhập (CIR) vẫn được cải thiện xuống còn 24,9%.

Về thu nhập ngoài lãi, ngân hàng ghi nhận mức tăng trưởng 5,9%, chủ yếu nhờ thu hồi nợ xấu tăng vọt 129%, đạt 855 tỷ đồng. Tuy nhiên, thu nhập từ phí ròng giảm do gặp khó khăn trong mảng bancassurance và dịch vụ thanh toán.

Về chất lượng tài sản, tỷ lệ nợ xấu hợp nhất tăng nhẹ lên 4,74%, trong khi tỷ lệ nợ nhóm 2 giảm mạnh xuống 4,3%, phản ánh một phần sự cải thiện trong danh mục cho vay. VNDIRECT cho rằng nhà đầu tư vẫn cần duy trì thái độ thận trọng trong bối cảnh kinh tế còn nhiều yếu tố bất định.

Hiện tại, cổ phiếu VPB đang giao dịch quanh mức 16.700 đồng/cp. VNDIRECT duy trì giá mục tiêu 24.500 đồng/cp, cho thấy tiềm năng tăng giá hơn 46% so với mức giá hiện tại. Định giá của VPB cũng đang ở mức hấp dẫn với P/E 12 tháng chỉ 8,2 lần, thấp hơn so với mặt bằng chung của thị trường.

Với tăng trưởng tín dụng bền vững, hiệu quả hoạt động được cải thiện và nền tảng tài chính vững vàng, VPBank tiếp tục được VNDIRECT đánh giá ở mức "Khả quan" trong thời gian tới.