Phát triển hoạt động cho vay đối với mô hình liên kết sản xuất nông nghiệp hiện nay

Tóm tắt: Bài viết nhìn lại chính sách của Nhà nước về tín dụng đối với hoạt động sản xuất theo mô hình liên kết trong nông nghiệp cũng như thực trạng triển khai chính sách này tại các ngân hàng thương mại. Trên cơ sở phân tích hạn chế trong hoạt động cho vay đối với hoạt động liên kết sản xuất nông nghiệp thời gian qua, từ đó chỉ ra những nguyên nhân cơ bản của các hạn chế nói trên, và đề xuất một số giải pháp phát triển hoạt động cho vay của hệ thống ngân hàng đối với mô hình này trong thời gian tới.

Từ khoá: cho vay, liên kết sản xuất, ngân hàng, nông nghiệp

Developing bank credit for agricultural production chains in the current context

Abstract: This article reviews State’s policies on credit granting for agricultural production chains as well as the implementation of these policies by commercial banks. Based on analyzing shortcomings in loans supply for agricultural production chains over the past time, the author points out basic causes of those problems and proposes some recommendations to develop lending activities of the banking system for this model in the coming time.

Keywords: lending, production chains, banks, agriculture

1. Đặt vấn đề

Mặc dù vị trí của nông nghiệp trong nền kinh tế nước ta đã có những thay đổi trong nhiều năm qua, song cho đến hết năm 2020, nông nghiệp (bao gồm cả lâm nghiệp và thuỷ sản) vẫn là một khu vực sản xuất quan trọng ở Việt Nam với quy mô chiếm 14,85% tổng sản phẩm trong nước (GDP) và lực lượng lao động chiếm 33,1% lực lượng lao động từ 15 tuổi trở lên của cả nước. Theo đánh giá của Chính phủ, sản xuất nông nghiệp của Việt Nam vẫn còn hạn chế trên nhiều phương diện, từ năng suất lao động cho đến chất lượng, hiệu quả, sức cạnh tranh của sản phẩm...

Tình trạng bất cập nói trên bắt nguồn từ nhiều nguyên nhân, một trong những nguyên nhân cơ bản là do khâu tổ chức sản xuất trong ngành nông nghiệp nước ta vẫn còn manh mún, thiếu sự liên kết chặt chẽ giữa các khâu của quy trình sản xuất từ trồng trọt/chăn nuôi, thu hoạch/khai thác cho đến thu mua, chế biến và tiêu thụ sản phẩm. Chính sự liên kết thiếu chặt chẽ này một mặt không tạo ra được sự ổn định trong quá trình cung ứng và tiêu thụ các yếu tố đầu vào cũng như sản phẩm đầu ra, mặt khác không tạo điều kiện thuận lợi cho các doanh nghiệp sản xuất nông nghiệp áp dụng các công nghệ và mô hình quản lý hiện đại vào quá trình sản xuất để nâng cao chất lượng và hạ giá thành sản phẩm nhằm tăng sức cạnh tranh.

Thời gian qua, Nhà nước đã ban hành nhiều chính sách nhằm thúc đẩy sản xuất nông nghiệp theo mô hình liên kết, trong đó bao gồm cả chính sách tín dụng, tuy nhiên, việc cho vay đối với các mô hình này vẫn còn hạn chế. Trong khi đó, với năng lực tài chính nhìn chung còn yếu, các chủ thể tham gia liên kết trong sản xuất nông nghiệp không thể không huy động vốn từ bên ngoài mà phổ biến vẫn là vay vốn từ các ngân hàng.

Trong bối cảnh đó, việc thúc đẩy cho vay từ hệ thống ngân hàng đối với mô hình liên kết sản xuất trong nông nghiệp là cần thiết nhằm hỗ trợ tạo lập nguồn vốn cho phát triển ngành kinh tế này phù hợp với chính sách chung của Nhà nước.

2. Tình hình cho vay đối với mô hình liên kết sản xuất nông nghiệp những năm gần đây

Dấu ấn quan trọng đầu tiên về chính sách tín dụng đối với mô hình liên kết sản xuất trong nông nghiệp là Nghị quyết số 14/NQ-CP được Chính phủ ban hành ngày 5/3/2014, trong đó yêu cầu Ngân hàng Nhà nước Việt Nam (NHNN) phối hợp với Bộ Nông nghiệp và Phát triển nông thôn xây dựng chương trình cho vay thí điểm phục vụ các mô hình liên kết trong chuỗi sản xuất sản phẩm nông nghiệp và chuỗi sản xuất sản phẩm nông nghiệp xuất khẩu.

Thực hiện chỉ đạo của Chính phủ, ngày 28/5/2014, Thống đốc NHNN đã ban hành Quyết định số 1050/QĐ-NHNN quy định về chương trình cho vay thí điểm đối với các mô hình liên kết trong chuỗi sản xuất và tiêu thụ sản phẩm nông nghiệp. Chương trình cho vay thí điểm này được triển khai thực hiện trong vòng 2 năm, trong đó, các doanh nghiệp ký hợp đồng liên kết trong sản xuất gắn với chế biến và tiêu thụ sản phẩm nông nghiệp và các hộ dân, hợp tác xã đại diện cho nông dân thực hiện ký hợp đồng liên kết theo chuỗi sản xuất, tiêu thụ sản phẩm nông nghiệp với các doanh nghiệp gắn với các dự án liên kết cụ thể được thí điểm vay vốn ngắn hạn để đáp ứng nhu cầu vốn cho các chi phí về sản xuất nông nghiệp (giống, phân bón, vật tư nông nghiệp…) và vốn trung, dài hạn để đầu tư cơ sở hạ tầng, máy móc thiết bị phục vụ cho các mô hình liên kết trong chuỗi sản xuất và tiêu thụ sản phẩm nông nghiệp với một số ưu đãi về lãi suất và tài sản bảo đảm tiền vay. Theo đó, lãi suất cho vay được quy định là 7%/năm đối với cho vay ngắn hạn, 10%/năm đối với cho vay trung hạn và 10,5%/năm đối với cho vay dài hạn1; còn tài sản bảo đảm cho khoản vay do ngân hàng quyết định, trường hợp khách hàng không đủ tài sản bảo đảm khoản vay mà ngân hàng kiểm soát được dòng tiền theo chuỗi liên kết thì ngân hàng có thể xem xét áp dụng cho vay không có tài sản bảo đảm.

Sau hơn một năm áp dụng chương trình cho vay thí điểm nói trên, chính sách về nguồn vốn tín dụng đối với hoạt động sản xuất nông nghiệp theo mô hình liên kết đã chính thức được Chính phủ ban hành tại Nghị định số 55/2015/NĐ-CP và sau đó được sửa đổi, bổ sung tại Nghị định số 116/2018/NĐ-CP. Theo quy định tại các Nghị định này, khách hàng (bao gồm cả hộ gia đình, hộ kinh doanh, chủ trang trại, doanh nghiệp, tổ hợp tác, hợp tác xã, liên hiệp hợp tác xã) tham gia vào hoạt động sản xuất kinh doanh trong lĩnh vực nông nghiệp theo mô hình liên kết được vay vốn với nhiều cơ chế ưu đãi hơn so với các khoản vay thông thường. Cụ thể:

Về lãi suất:

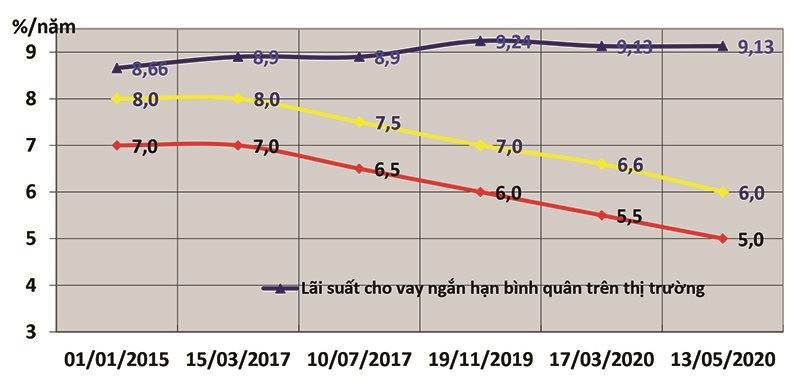

Khách hàng được ngân hàng cho vay với lãi suất phù hợp với quy định của NHNN trong từng thời kỳ (Hình 1). Ngoài ra, các khách hàng mua bảo hiểm đối với tài sản hình thành từ nguồn vốn vay còn được giảm lãi suất cho vay với mức tối thiểu 0,2%/năm so với lãi suất của các khoản cho vay cùng loại có thời hạn tương ứng.

Hình 1. Lãi suất cho vay ngắn hạn tối đa bằng VND đối với nông nghiệp

|

|

(Nguồn: Các quyết định của NHNN và Niên giám thống kê Việt Nam 2020) |

Về bảo đảm tiền vay:

- Các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã ký hợp đồng cung cấp, tiêu thụ đối với tổ chức, cá nhân trực tiếp sản xuất được xem xét cho vay không có tài sản bảo đảm tối đa bằng 70% giá trị của dự án, phương án vay theo mô hình liên kết.

- Các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã đầu mối ký hợp đồng thực hiện dự án liên kết theo chuỗi giá trị với tổ chức, cá nhân trực tiếp sản xuất được xem xét cho vay không có tài sản bảo đảm tối đa bằng 80% giá trị của dự án, phương án sản xuất kinh doanh theo mô hình liên kết.

- Các hộ nuôi trồng thuỷ sản, hộ khai thác hải sản xa bờ có ký hợp đồng tiêu thụ sản phẩm với tổ chức chế biến và xuất khẩu trực tiếp được ngân hàng cho vay không có tài sản bảo đảm với mức tối đa lên tới 500 triệu đồng.

Về xử lý rủi ro:

- Các khách hàng chưa trả được nợ đúng hạn do nguyên nhân khách quan, bất khả kháng, thì được xem xét cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, đồng thời cho vay mới căn cứ vào tính khả thi của dự án, phương án sản xuất kinh doanh và khả năng trả nợ của khách hàng. Trường hợp thiên tai, dịch bệnh xảy ra trên phạm vi rộng, khách hàng có thể được khoanh nợ không tính lãi đối với dư nợ bị thiệt hại trong thời gian tối đa 2 năm mà vẫn giữ nguyên nhóm nợ như đã phân loại trước khi khoanh nợ.

- Các khách hàng là tổ chức đầu mối thực hiện liên kết theo chuỗi giá trị gặp rủi ro do nguyên nhân khách quan, bất khả kháng thì được xem xét cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, đồng thời được cho vay mới trên cơ sở tính khả thi của dự án, phương án sản xuất kinh doanh và khả năng trả nợ của khách hàng, ngoài ra còn được xem xét khoanh nợ không tính lãi tối đa 3 năm mà vẫn giữ nguyên nhóm nợ như đã phân loại trước khi khoanh nợ, hoặc thậm chí được xóa nợ.

Căn cứ vào chính sách tín dụng được quy định tại những văn bản nói trên, các ngân hàng đã ký hợp đồng tín dụng và tiến hành cho vay đối với nhiều dự án thực hiện mô hình liên kết trong sản xuất nông nghiệp, trong đó có những dự án được vay vốn với quy mô tương đối lớn, thậm chí rất lớn (Bảng 1). Đến thời điểm hiện tại, việc cho vay đối với hoạt động liên kết sản xuất nông nghiệp đã trở thành một dịch vụ được cung cấp chính thức tại hầu hết các ngân hàng thương mại.

Bảng 1. Một số mô hình liên kết vay vốn ngân hàng quy mô lớn

|

|

(Nguồn: NHNN) |

Hoạt động cho vay nói trên của hệ thống ngân hàng đã hỗ trợ giải quyết được một phần khó khăn về vốn cho sản xuất nông nghiệp theo mô hình liên kết, góp phần quan trọng vào việc cải thiện năng lực trồng trọt/chăn nuôi, thu hoạch/khai thác cũng như chế biến sản phẩm nông nghiệp nhằm nâng cao chất lượng và đảm bảo tính ổn định của nguồn nguyên liệu cung ứng và sản phẩm đầu ra của các mô hình liên kết sản xuất nông nghiệp trong thời gian trước mắt cũng như lâu dài. Đồng thời, việc cho vay của các ngân hàng đối với những mô hình này cũng đã tạo điều kiện thuận lợi cho việc xây dựng chuỗi giá trị trong nông nghiệp từ sản xuất đến tiêu thụ, gắn kết chặt chẽ giữa các doanh nghiệp, hợp tác xã và các hộ trồng trọt, chăn nuôi với doanh nghiệp chế biến, để sản phẩm nông nghiệp phát triển ổn định và bền vững.

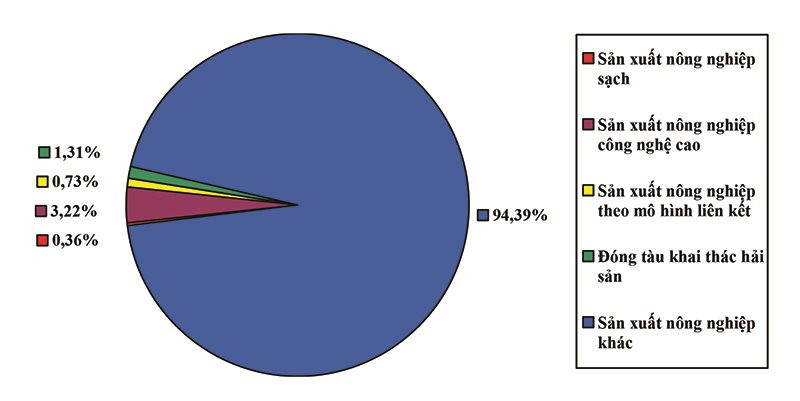

Tuy nhiên, sau một thời gian triển khai, hoạt động cho vay đối với mô hình liên kết trong sản xuất nông nghiệp của các ngân hàng đang có dấu hiệu chững lại, thể hiện ở sự sụt giảm quy mô dư nợ trong những năm gần đây. Nếu như tại thời điểm cuối năm 2018, dư nợ cho vay đối với các mô hình liên kết sản xuất nông nghiệp lên đến gần 8.000 tỷ đồng, thì đến tháng 10/2019, con số này đã giảm xuống còn hơn 6.200 tỷ đồng, và đến tháng 10/2020 thì chỉ còn lại khoảng 5.500 tỷ đồng. Nếu tính theo tỷ lệ thì 5.500 tỷ đồng này chỉ chiếm 0,06% tổng dư nợ tín dụng nền kinh tế và 0,73% dư nợ tín dụng nông nghiệp. Đây là một tỷ lệ rất khiêm tốn nếu so sánh với các chương trình cho vay khác của hệ thống ngân hàng đối với ngành nông nghiệp.

Hình 2. Cơ cấu dư nợ tín dụng nông nghiệp tháng 10/2020 theo chương trình cho vay

|

|

(Nguồn: Tính toán từ số liệu của NHNN) |

Trong khi đó, thống kê của Cục Chế biến và Phát triển thị trường nông sản (Bộ Nông nghiệp và Phát triển Nông thôn) cho thấy, đến tháng 10/2020, cả nước đã phát triển được 1.636 mô hình liên kết sản xuất nông nghiệp với sự tham gia của hơn 13.000 doanh nghiệp và 16.000 hợp tác xã, trong đó có nhiều tập đoàn sản xuất nông nghiệp lớn. Với số dư nợ 5.500 tỷ đồng như trên, thì bình quân, dư nợ của mỗi chuỗi liên kết trong sản xuất nông nghiệp chỉ đạt chưa đến 3,4 tỷ đồng - con số quá nhỏ để thực hiện một mô hình liên kết sản xuất nông nghiệp nếu so sánh với số liệu được trình bày ở Bảng 1.

Những hạn chế nói trên bắt nguồn từ nhiều nguyên nhân khác nhau, bao gồm cả nguyên nhân từ khách hàng, từ ngân hàng và từ đặc điểm của sản xuất nông nghiệp.

Xét về đặc trưng của sản xuất nông nghiệp, thì đây vốn là một lĩnh vực tiềm ẩn nhiều khả năng xảy ra tổn thất do ảnh hưởng của thời tiết và dịch bệnh. Điều này đã ảnh hưởng không nhỏ đến việc mở rộng cho vay của hệ thống ngân hàng đối với các dự án sản xuất nông nghiệp theo mô hình liên kết do e ngại về những rủi ro mà các dự án này có thể gặp phải. Bên cạnh đặc tính rủi ro nói trên, việc Nhà nước cho phép áp dụng nhiều ưu đãi về lãi suất cho vay và bảo đảm tiền vay đối với các mô hình liên kết sản xuất nông nghiệp cũng khiến nhiều ngân hàng hạ thấp kỳ vọng về mức độ sinh lời cũng như khả năng bảo toàn vốn vay, từ đó không muốn mở rộng cho vay.

Còn xét về phía người vay, do không am hiểu nhiều về hoạt động ngân hàng và thiếu kinh nghiệm trong việc quản lý tài chính cũng như lập các dự án, phương án sản xuất nông nghiệp theo mô hình liên kết nên nhiều doanh nghiệp, hợp tác xã và hộ gia đình gặp khó khăn, lúng túng trong việc hoàn thiện thủ tục vay vốn theo yêu cầu của các ngân hàng. Cùng với đó, mặc dù theo chính sách của Nhà nước thì phần vốn vay không cần tài sản bảo đảm chiếm tỷ trọng khá cao trong tổng nhu cầu vốn của dự án, phương án sản xuất kinh doanh theo mô hình liên kết, song rất nhiều khách hàng vay vốn không có đủ tài sản thế chấp cho phần vốn vay còn lại và cũng không thể huy động tài sản từ bên thứ ba hoặc tài sản hình thành từ vốn vay để bảo đảm tiền vay, nên không đủ điều kiện để vay vốn theo chính sách tín dụng của ngân hàng cho vay. Ngoài ra, trong quá trình thực hiện mô hình liên kết cũng có những doanh nghiệp, hợp tác xã hoặc hộ gia đình không tuân thủ cam kết tại các hợp đồng liên kết đã ký, làm giảm hiệu quả của dự án đầu tư theo mô hình liên kết, ảnh hưởng đến khả năng trả nợ vốn vay. Một số khách hàng sử dụng vốn vay không đúng mục đích hoặc không tuân thủ cam kết về việc sử dụng tài khoản tại ngân hàng cho vay để thực hiện các giao dịch tiền tệ liên quan đến mô hình liên kết, dẫn tới khó khăn cho ngân hàng trong việc quản lý dòng tiền để kiểm soát mục đích sử dụng vốn vay cũng như thu hồi nợ vay…

3. Một số vấn đề đặt ra trong phát triển hoạt động cho vay đối với mô hình liên kết sản xuất nông nghiệp

Theo Quyết định số 255/QĐ-TTg ngày 25/02/2021 về việc phê duyệt Kế hoạch cơ cấu lại ngành nông nghiệp giai đoạn 2021-2025, Chính phủ đặt mục tiêu đến năm 2025, tỷ lệ giá trị nông sản được sản xuất dưới các hình thức hợp tác và liên kết đạt trên 30%. Tại Quyết định này cũng như Nghị quyết số 53/NQ-CP ban hành ngày 17/7/2019 về giải pháp khuyến khích, thúc đẩy doanh nghiệp đầu tư vào nông nghiệp hiệu quả, an toàn và bền vững, Chính phủ yêu cầu NHNN chỉ đạo các tổ chức tín dụng chú trọng tháo gỡ khó khăn trong tiếp cận nguồn vốn tín dụng cho các doanh nghiệp đầu tư vào một số lĩnh vực trong nông nghiệp, trong đó có doanh nghiệp đầu mối liên kết trong sản xuất nông nghiệp theo chuỗi giá trị.

Cùng với đó, tại Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 cũng như Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030, việc phát triển tín dụng cho doanh nghiệp tham gia chuỗi giá trị và hỗ trợ các tổ chức tín dụng nâng cao hiệu quả cho vay liên kết theo chuỗi giá trị trong sản xuất nông nghiệp được coi là những giải pháp quan trọng trong phát triển các sản phẩm, dịch vụ tài chính - ngân hàng hiện đại và nâng cao khả năng tiếp cận dịch vụ ngân hàng phục vụ sản xuất kinh doanh nông nghiệp, nông thôn.

Từ những mục tiêu và chỉ đạo trên đây, có thể thấy rằng trong những năm tiếp theo, hoạt động sản xuất theo mô hình liên kết tiếp tục là xu hướng phát triển quan trọng của ngành nông nghiệp. Đồng thời, việc bố trí nguồn vốn để đáp ứng nhu cầu đầu tư cho các dự án, phương án sản xuất kinh doanh nông nghiệp theo mô hình liên kết cũng là nhiệm vụ quan trọng được Chính phủ đặt ra cho ngành Ngân hàng. Trong bối cảnh đó, cùng với việc nghiên cứu phát triển các sản phẩm tín dụng phù hợp và mở rộng quy mô cho vay, thì việc nâng cao chất lượng tín dụng đối với mô hình liên kết trong sản xuất nông nghiệp cũng cần được chú trọng. Tuy nhiên, để thực hiện được yêu cầu này, hoạt động sản xuất nông nghiệp theo mô hình liên kết cũng như cho vay đối với các mô hình đó cần nhận được sự quan tâm của cả các doanh nghiệp, hợp tác xã và hộ sản xuất tham gia mô hình liên kết cũng như các ngân hàng và các cơ quan quản lý nhà nước (bao gồm cả các bộ, ngành chức năng và chính quyền địa phương).

Một là, đối với các doanh nghiệp, hợp tác xã và hộ gia đình tham gia mô hình liên kết

- Thực hiện nghiêm cam kết tại các hợp đồng cung cấp, tiêu thụ và hợp đồng thực hiện dự án liên kết sản xuất nông nghiệp nhằm ổn định nguồn nguyên liệu đầu vào cũng như sản phẩm đầu ra của các mô hình liên kết.

- Sử dụng vốn vay đúng mục đích, thực hiện nghiêm túc các cam kết trong hợp đồng tín dụng và hợp đồng bảo đảm tiền vay đã ký với ngân hàng để vốn vay phát huy được hiệu quả và đảm bảo khả năng thu hồi vốn của ngân hàng.

Hai là, đối với các ngân hàng tham gia cho vay

- Nghiên cứu phát triển các sản phẩm tín dụng phù hợp với đặc điểm của khách hàng vay vốn trong lĩnh vực nông nghiệp; đơn giản hoá các quy trình, thủ tục cho vay và tích cực hỗ trợ khách hàng thực hiện các thủ tục vay vốn để thực hiện hoặc tham gia vào các mô hình liên kết sản axuất nông nghiệp.

- Phát triển nguồn nhân lực có chuyên môn sâu về lĩnh vực nông nghiệp nhằm nâng cao năng lực thẩm định đối với các dự án, phương án sản xuất kinh doanh nông nghiệp theo mô hình liên kết, làm cơ sở quyết định các điều kiện tín dụng (mức vốn cho vay, thời hạn cho vay, tỉ lệ bảo đảm tiền vay…) có lợi cho khách hàng nhưng vẫn đảm bảo an toàn cho ngân hàng.

- Tăng cường giám sát quá trình sử dụng vốn và quản lý dòng tiền của các khách hàng vay vốn để thu hồi vốn và xử lý rủi ro kịp thời, hạn chế đến mức thấp nhất các trường hợp mất vốn do khách hàng sử dụng vốn sai mục đích hoặc không tích cực trả nợ.

Ba là, đối với các bộ, ngành chức năng và chính quyền các địa phương

- Có biện pháp hỗ trợ các doanh nghiệp, hợp tác xã và hộ sản xuất có nhu cầu đầu tư thực hiện hoặc tham gia vào các mô hình liên kết trong nông nghiệp thực hiện các thủ tục đầu tư phù hợp với quy định của pháp luật.

- Tích cực hỗ trợ các ngân hàng và khách hàng vay vốn thực hiện các thủ tục bảo đảm tiền vay; hỗ trợ các ngân hàng trong việc giám sát quá trình sử dụng vốn vay và quản lý tài sản bảo đảm tiền vay, nhất là tài sản bảo đảm tiền vay hình thành từ vốn vay.

Chú thích:

(1) Các mức lãi suất này sau đó được Thống đốc NHNN điều chỉnh giảm xuống còn lần lượt là 6,5%/năm, 9,5%/năm và 10%/năm theo Quyết định số 2662/QĐ-NHNN ngày 16/12/2014, có hiệu lực kể từ ngày 01/01/2015.

Tài liệu tham khảo:

- Minh Khôi (2019), “Cho vay theo chuỗi liên kết: Cần xây dựng nhóm tiêu chí cơ bản”, Thời báo Ngân hàng Việt Nam, ngày 10/05/2019, truy cập ngày 10/9/2021, tại https://thoibaonganhang.vn/cho-vay-theo-chuoi-lien-ket-can-xay-dung-nhom-tieu-chi-co-ban-87687.html

- Khánh Linh (2019), “Cho vay liên kết theo chuỗi giá trị nông nghiệp chưa cao”, Thời báo Tài chính Việt Nam, ngày 09/10/2019, truy cập ngày 15/9/2021, tại http://thoibaotaichinhvietnam.vn/pages/kinh-doanh/2019-10-09/cho-vay-lien-ket-theo-chuoi-gia-tri-nong-nghiep-chua-cao-77425.aspx

- Nghị định số 55/2015/NĐ-CP của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn; Nghị định số 116/2018/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn

- Nghị định số 58/2018/NĐ-CP của Chính phủ về bảo hiểm nông nghiệp

- Nghị quyết phiên họp Chính phủ thường kỳ tháng 2 năm 2014 số 14/NQ-CP ngày 05/3/2014 của Chính phủ

- Nghị quyết số 53/NQ-CP ngày 17/7/2019 của Chính phủ về giải pháp khuyến khích, thúc đẩy doanh nghiệp đầu tư vào nông nghiệp hiệu quả, an toàn và bền vững

- NHNN, Chương trình cho vay thí điểm phục vụ phát triển nông nghiệp, truy cập ngày 15/9/2021 tại https://sbv.gov.vn/webcenter/portal/vi/menu/sm/ctcstdtd/ctcvtdpvptnn/vbctptnn

- NHNN, Dư nợ tín dụng đối với nền kinh tế và tốc độ tăng trưởng, truy cập ngày 15/6/2021, tại https://www.sbv.gov.vn/webcenter/portal/vi/menu/trangchu/tk/dntddvnkt

- Hương Nguyễn (2020), “Tăng trưởng tín dụng cho nông nghiệp cao nhất trong các lĩnh vực”, Báo điện tử Lao Động, ngày 18/11/2020, truy cập ngày 23/7/2021, tại https://laodong.vn/kinh-te/tang-truong-tin-dung-cho-nong-nghiep-cao-nhat-trong-cac-linh-vuc-855282.ldo

- Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ về việc phê duyệt “Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030”

- Quyết định số 255/QĐ-TTg ngày 25/02/2021 của Thủ tướng Chính phủ về việc phê duyệt Kế hoạch cơ cấu lại ngành nông nghiệp giai đoạn 2021-2025

- Quyết định số 339/QĐ-TTg ngày 19/02/2013 của Thủ tướng Chính phủ phê duyệt Đề án tổng thể tái cơ cấu kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013-2020

- Quyết định số 899/QĐ-TTg ngày 10/6/2013 của Thủ tướng Chính phủ về việc phê duyệt Đề án tái cơ cấu ngành nông nghiệp theo hướng nâng cao giá trị gia tăng và phát triển bền vững

- Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030

- Quyết định số 1050/QĐ-NHNN ngày 28/5/2014 của Thống đốc NHNN về chương trình cho vay thí điểm phục vụ phát triển nông nghiệp theo Nghị quyết 14/NQ-CP ngày 05/3/2014 của Chính phủ; Quyết định số 2662/QĐ-NHNN ngày 16/12/2014 của Thống đốc NHNN về việc sửa đổi, bổ sung Khoản 1 Điều 3 Quyết định số 1050/QĐ-NHNN ngày 28/5/2014

- Lam Thanh (2020), “Để tận dụng cơ hội từ EVFTA cần chuyển dịch mạnh mẽ cơ cấu sản xuất”, Báo điện tử Một Thế Giới, ngày 20/11/2020, truy cập ngày 28/7/2021, tại https://1thegioi.vn/de-tan-dung-co-hoi-tu-evfta-can-chuyen-dich-manh-me-co-cau-san-xuat-156697.html

- Tổng cục Thống kê (2021), Niên giám Thống kê Việt Nam 2020, NXB Thống kê, Hà Nội.

- Đào Vũ (2021), “Ê chề nợ xấu cho vay đánh bắt xa bờ”, Tạp chí điện tử VnEconomy, ngày 19/06/2021, truy cập ngày 20/8/2021, tại https://vneconomy.vn/e-che-no-xau-cho-vay-danh-bat-xa-bo.htm

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 20 năm 2021

Bài liên quan

Thủ tướng yêu cầu kiên định mục tiêu, thực hiện '3 tăng tốc'

Họp báo Chính phủ: Kinh tế 6 tháng tốt hơn trên hầu hết các lĩnh vực

Tăng cường hợp tác chứng khoán Việt – Lào: VASB chia sẻ kinh nghiệm nghề nghiệp và đào tạo

Tổng thống Trump: Hoa Kỳ sẽ cắt giảm đáng kể thuế đối ứng cho nhiều hàng hóa xuất khẩu của Việt Nam

Ngân hàng thương mại đối với doanh nghiệp như xăng với xe

Áp dụng các công nghệ và giải pháp hiện đại: Yếu tố then chốt hỗ trợ doanh nghiệp quản lý thanh khoản và quản trị rủi ro

Thủ tướng: Đưa kim ngạch thương mại Việt Nam - Australia đạt 20 tỷ USD

Không chỉ 4-5 doanh nghiệp, Chính phủ muốn càng nhiều “đại gia” đăng ký làm đường sắt cao tốc Bắc-Nam càng tốt

Tổng Bí thư Tô Lâm và Tổng thống Hoa Kỳ Donald Trump điện đàm

Tổng Bí thư Tô Lâm tiếp xúc cử tri Hà Nội sau Kỳ họp thứ 9, Quốc hội khóa XV

Vẫn dựa nhiều vào thị trường Mỹ, doanh nghiệp thép có tiếng trên sàn được dự báo lợi nhuận giảm sâu

Phó Thủ tướng Hồ Đức Phớc: Khơi thông các nguồn lực tài chính, thúc đẩy các động lực tăng trưởng mới

Một doanh nghiệp niêm yết trên HNX trúng nhiều gói thầu ngành điện

Theo đuổi số hóa ngành môi giới bất động sản, Meey Group được vinh danh tại VARS Awards 2025

Nhiệt kế thị trường sáng 30/6: Sắc xanh thận trọng, công nghệ – viễn thông giữ nhịp

5 doanh nghiệp công bố lịch trả cổ tức, MWG, MCH góp mặt với tỷ lệ cao ngất bất ngờ

Dự báo giá cà phê ngày 29/6/2025: Có cơ hội chạm mốc 94.000 đồng/kg hay không?

- tin chuyển nhượng MU

- Kết quả xổ số miền Trung hôm nay

- Trong nước

- Ngành F&B Việt Nam

- KQXSQNG 13/4

- Fed

- Kim Bảng

- VN-Index (VNI)

- huyện Đak Đoa

- Mitsubishi Attrage 2023