Sau nửa năm đầu "ngọt ngào", triển vọng nào cho QNS những tháng cuối năm?

Mảng sữa dần hồi phục, kỳ vọng giá đường ổn định

Công ty Chứng khoán DSC đánh giá, thời gian trước, sức tiêu thụ còn yếu trong bối cảnh nền kinh tế chưa hồi phục hoàn toàn đã khiến cho mảng sữa đậu nành của QNS gặp khó khăn. Tuy vậy, QNS vẫn duy trì khá tốt thị phần, trong đó thị phần sữa đậu nành 2023 hồi phục lên mức 88,6%, sữa uống liền đạt 16,1%.

Trong Q2.24, sức tiêu thụ đã có tín hiệu cải thiện khi tăng trưởng ngành FMCG Quý 2 tăng trưởng 1,8% so với cùng kỳ, ngành sữa cũng thu hẹp mức giảm còn âm 1,8% kể từ mức âm 2,8% trong Quý 1. DSC kỳ vọng sức mua sẽ hồi phục tốt hơn trong các quý tiếp theo với việc thời gian giảm thuế VAT được kéo dài đến hết năm 2024 và QNS dự định ra mắt 2 dòng sản phẩm mới.

Nhìn chung, kể từ đầu năm nay, giá đường trong nước không bị tác động nhiều bởi giá đường thế giới. Q2.24, giá đường RS nhà máy An Khê tiếp tục đi ngang, dao động quanh mốc 20.000 VND/kg.

|

| DSC cho rằng, năm 2024 giá đường trong nước sẽ chỉ giảm nhẹ/đi ngang |

DSC cho rằng, năm 2024 giá đường trong nước sẽ chỉ giảm nhẹ/đi ngang do một số nhà máy ngưng sản xuất khiến nguồn cung giảm nhẹ, tỷ giá ở mức cao khiến giá đường nhập khẩu qua đường chính và tiểu ngạch đều cao, từ đó giảm bớt nguồn đường nhập khẩu cũng như sức cạnh tranh với đường nội địa.

Hoàn thành 90% kế hoạch năm chỉ sau 2 quý

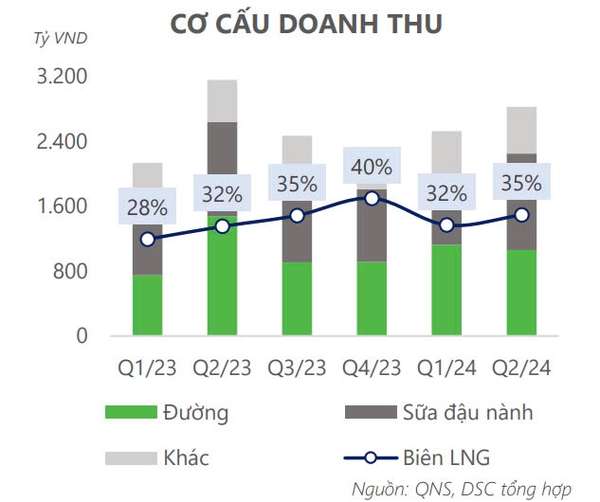

Sau một năm 2023 bùng nổ, kết quả kinh doanh Q2.24 của QNS có phần kém sắc hơn, trong đó doanh thu thuần đạt 2.820 tỷ (-10,5% YoY), LNST đạt 960 tỷ (-3% YoY). Lợi nhuận gộp cũng giảm nhẹ 2% YoY, tuy nhiên biên lợi nhuận gộp vẫn được duy trì ở mức tương đối tốt so với lịch sử hoạt động.

Tuy kết quả kinh doanh giảm so với cùng kỳ, lũy kế 6 tháng đầu năm QNS vẫn hoàn thành tới 90% kế hoạch lợi nhuận năm. DSC cho rằng việc kết quả kinh doanh vượt mục tiêu năm 2024 là hoàn toàn khả thi.

|

| Sau một năm 2023 bùng nổ, kết quả kinh doanh Q2.24 của QNS có phần kém sắc hơn |

Mảng sữa ghi nhận kết quả tương đối khởi sắc trong Q2.24. Doanh thu thuần đạt 1.185 tỷ (+2% YoY, +50% QoQ). Kể từ Q1.23, đây là quý đầu tiên mảng sữa của QNS tăng trưởng dương so với cùng kỳ nhờ sức mua cải thiện. Tăng trưởng ngành FMCG Quý 2 tăng trưởng 1,8% so với cùng kỳ, ngành sữa cũng thu hẹp mức giảm còn âm 1,8%.

Tuy nhiên, biên lợi nhuận gộp mảng sữa đã giảm xuống mức 38% do giá nguyên vật liệu đầu vào tăng nhẹ trong T5.24. Mặc dù giá đậu nành đã hạ nhiệt trong thời gian còn lại của Quý 2, tỷ giá đồng USD neo cao khiến QNS không được hưởng lợi nhiều.

Doanh thu mảng đường ghi nhận mức giảm 28% xuống 1.060 tỷ trong Q2.24 do mức nền năm ngoái cao kỷ lục. Chúng tôi vẫn đánh giá mảng đường của QNS đang hoạt động khá tốt so với giai đoạn 2020- 2022 nhờ việc nâng công suất nhà máy đường và mở rộng diện tích vùng nguyên liệu mía.

Đồng thời, DSC kỳ vọng giá đường trong nước tiếp tục đi ngang/chỉ giảm nhẹ trong năm 2024. Có thể thấy giá đường nội địa không bị ảnh hưởng nhiều bởi giá đường thế giới do một số nhà máy ngưng sản xuất khiến nguồn cung giảm nhẹ, tỷ giá ở mức cao khiến giá đường nhập khẩu qua cả đường chính ngạch và tiểu ngạch đều cao, từ đó giảm bớt nguồn đường nhập khẩu cũng như sức cạnh tranh với đường nội địa.

Kết quả kinh doanh của QNS trong nửa đầu năm nay diễn biến theo đúng dự phóng của DSC, vì vậy công ty chứng khoán này không thực hiện điều chỉnh so với báo cáo khuyến nghị.

DSC tiếp tục giữ khuyến nghị MUA đối với cổ phiếu QNS, mức giá mục tiêu là 58.400 VND/cổ phiếu.

Công ty chứng khoán cũng ước tính kết quả kinh doanh của QNS năm 2024 sẽ giảm so với kỷ lục 2023, tuy nhiên vẫn ở mức cao so với trung bình 5 năm của doanh nghiệp.

| Cổ phiếu ngân hàng nhóm Big 4 này được dự báo sớm chạm mốc "3 chữ số" Chứng khoán MBS mới đây đã đưa ra khuyến nghị MUA cho cổ phiếu VCB của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank - ... |

| Công ty chứng khoán nói gì về định giá cổ phiếu nhóm VN30 thời điểm hiện tại? ACBS đưa ra báo cáo chiến lược cuối năm 2024 với nhiều gợi ý về thị trường và nhóm ngành có triển vọng như bất ... |

| CTG lập 6 cây nến xanh, các chuyên gia nói gì về vị thế Vietinbank trong nhóm Big4? VPBankS cho rằng trong nhóm ngân hàng Big4, Vietinbank có nhiều tiềm năng hơn cả với kế hoạch tăng trưởng ổn định khi khai thác ... |

Linh Đan

Bài liên quan

Chứng khoán khởi đầu tháng 7 thuận lợi, công lớn thuộc về cổ phiếu Big 4 ngân hàng

FRT tìm thấy “động cơ tăng tốc”, kỳ vọng lợi nhuận tăng mạnh từ quý III

Định giá cao hơn trung bình ngành tới 135%, cổ phiếu ngân hàng này vẫn có thể tăng tiếp 22,2%

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Một nhân vật "đặc biệt" vừa tái xuất, cổ phiếu bất động sản này lập tức "đắt như tôm tươi"

Cổ phiếu ngân hàng "ra tay", chứng khoán phiên sáng đầu tháng 7 vẫn "đỏ nhẹ"

Kịch bản phiên chiều 1/7: Thị trường cần gì để tránh rung lắc sâu?

Cổ phiếu tiêu điểm hôm nay 1/7: ACV, LCG, FRT

Kịch bản phiên sáng 1/7: Dòng tiền tìm cơ hội ở midcap, VN-Index liệu có vượt 1.380 điểm?

Tâm điểm dòng tiền 1/7: Kỳ vọng lan tỏa, nhóm tiêu dùng – khu công nghiệp dẫn dắt dòng vốn

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Một cổ phiếu tài chính vừa tăng hơn 250% chỉ sau nửa năm

Doanh nghiệp thi công Landmark 81 tiếp tục lọt top uy tín cùng loạt các ông lớn PVN, Vingroup, Hòa Phát…

Thông qua Nghị quyết miễn, hỗ trợ học phí đối với trẻ em mầm non, học sinh phổ thông

Diễn biến mới nhất của tuyến cao tốc vượt núi đẹp nhất Việt Nam do Tập đoàn Sơn Hải đề xuất

Nghị quyết 68: Đa dạng cơ chế để doanh nghiệp nhỏ và vừa tiếp cận vốn

Doanh nghiệp của một Shark quen mặt rót tiền làm khu công nghiệp ở Đà Nẵng, ước thu về hơn 3.000 tỷ mỗi năm

Việt Nam-Hoa Kỳ đàm phán trực tuyến cấp bộ trưởng về thương mại đối ứng

Nhiệt kế thị trường sáng 24/6: Dầu khí giảm sâu, VN-Index vẫn tiến sát kháng cự 1.370<br>

- Dự đoán xổ số Hà Nội

- Laptop HP 240 G9 i5

- phân tích giá tiêu

- Tỷ giá ngoại tệ hôm nay

- Giá tiêu Bình Phước

- xe ô tô Honda

- Giá tiêu Đắk Nông cao nhất

- thép CB240

- Nghị định số 101/2021/NĐ-CP

- MSN