Thị trường phân hóa với dòng tiền thông minh luân phiên giữa các nhóm ngành khác nhau

Thị trường tiếp tục đi ngang với thanh khoản thấp, cơ hội cho đầu tư dài hạn

Trong báo cáo chiến lược 6 tháng cuối năm vừa được phát hành, CTCK Everest (EVS) cho biết, thị trường chứng khoán Việt Nam tiếp tục xu hướng điều chỉnh giảm trong tháng 6 và có những dấu hiệu chững lại trong tháng 7. Tính riêng tháng 6, VN-Index, HNX-Index và UPCoM đã lần lượt giảm 7,36%, 12,33% và 7,26% so với tháng trước, mức giảm mạnh thứ hai trong năm chỉ sau nhịp giảm tháng 4.

Mặc dù vậy, nửa đầu tháng 7 đã cho thấy những dấu hiệu nhịp giảm chững lại và đi ngang, một phần do thanh khoản cũng đã sụt giảm so với giai đoạn trước đó.

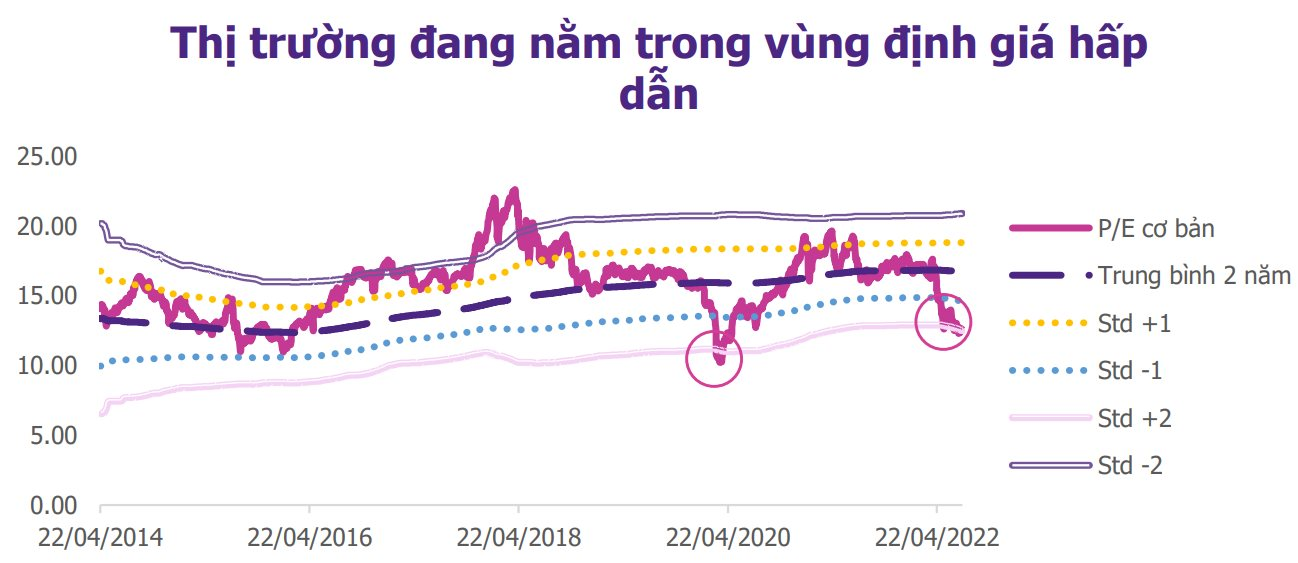

Theo EVS, nhìn vào định giá P/E của thị trường, có thể thấy sau giai đoạn giảm điểm mạnh từ đầu năm đến nay thị trường đang nằm trong vùng định giá hấp dẫn cho đầu tư dài hạn.

“Việc P/E thị trường chạm ngưỡng -2 độ lệch chuẩn tương đồng với giai đoạn 2020 khi đại dịch COVID-19 diễn ra và đã tạo ra một cơ hội vô cùng lớn cho 2 năm sau đó. Chính vì vậy, đây là vùng giá rất hấp dẫn để các nhà đầu tư nắm giữ dần các cổ phiếu có chất lượng tài sản tốt, tiềm năng tăng trưởng cao với tỷ trọng vừa phải trong danh mục tài sản của mình”, các chuyên gia EVS nhấn mạnh.

|

Trong số các thị trường chứng khoán trong khu vực, mặc dù chủ đề chung của 6 tháng đầu năm đều là giảm điểm (ngoại trừ JCI của Indonesia), VN-Index vẫn là chỉ số có mức giảm điểm lớn nhất. Áp lực lạm phát đã khiến cho các quốc gia hướng tới chính sách tiền tệ thu hẹp, nâng lãi suất để kiểm soát việc giá cả hàng hóa tăng nhanh đã tạo ra ảnh hưởng điều chỉnh lên mức định giá chung của thị trường tài sản rủi ro như chứng khoán, tiền ảo hay bất động sản.

Các chuyên gia cho rằng, xu hướng này sẽ tiếp diễn trong nửa cuối năm nay nhưng sẽ có xu hướng chậm lại do giá cả hàng hóa hiện đang có xu hướng giảm nhờ các chính sách thắt chặt tiền tệ và tình trạng gián đoạn chuỗi cung ứng dần được cải thiện. Bên cạnh đó, Ngân hàng Dự trữ Liên bang Mỹ (FED) nhiều khả năng sẽ bắt đầu hạ lãi suất vào quý I/2023 khi lạm phát được kiểm soát và theo dự đoán thì lạm phát hiện đã đạt đỉnh.

Nhìn vào triển vọng trong năm nay, mức tăng trưởng EPS của các thị trường trong khu vực được dự phóng ở mức 22%. Với việc xu hướng chuyển dịch chuỗi cung ứng từ Trung Quốc sang các nước lân cận (đặc biệt là Việt Nam và các nước trong khu vực Đông Nam Á) và sự phục hồi kinh tế mạnh mẽ của các nước trong khu vực sau đại dịch COVID-19 được dự phóng ở mức trung bình 5,8%, cao hơn nhiều so triển vọng kinh tế thế giới, sẽ là những hỗ trợ cho thị trường chứng khoán có thể phục hồi mạnh mẽ trở lại.

Diễn biến thanh khoản trong nửa cuối tháng 6 và nửa đầu tháng 7 tiếp tục giảm so với cùng kỳ, tuy nhiên cũng đã có những dấu hiệu chững lại khi so sánh với tháng trước. Trong tháng 6, giá trị giao dịch trung bình phiên đạt 17.776 tỷ đồng (giảm 35% so với cùng kỳ) tuy nhiên gần như không thay đổi nhiều so với tháng 5.

Theo nhận định của EVS, thanh khoản trong thời gian tới nhiều khả năng sẽ được cải thiện do mùa kết quả kinh doanh quý 2 sẽ bù đắp vào khoảng trống thông tin thời gian vừa qua, tạo động lực giúp những nhóm cổ phiếu có kết quả kinh doanh tốt. Ngoài ra, triển vọng dự thảo rút ngắn T+2 được đi vào áp dụng có thể sẽ giúp rút ngắn thời gian nắm giữ cổ phiếu, gia tang thanh khoản cho thị trường. Mặt khác, số tài khoản cá nhân mở mới đã có tháng thứ 2 liên tiếp ghi nhận tăng trên 400.000 tài khoản/tháng, vượt mức kỷ lục trước đó vào tháng 3/2022 tới trên 70%. Tính đến hết tháng 6, tổng số tài khoản chứng khoán của nhà đầu tư trong nước đã đạt 6.105.973 tài khoản, tương đương 6,16% dân số Việt Nam.

Thị trường tiếp tục phân hóa với dòng tiền thông minh luân phiên giữa các nhóm ngành khác nhau

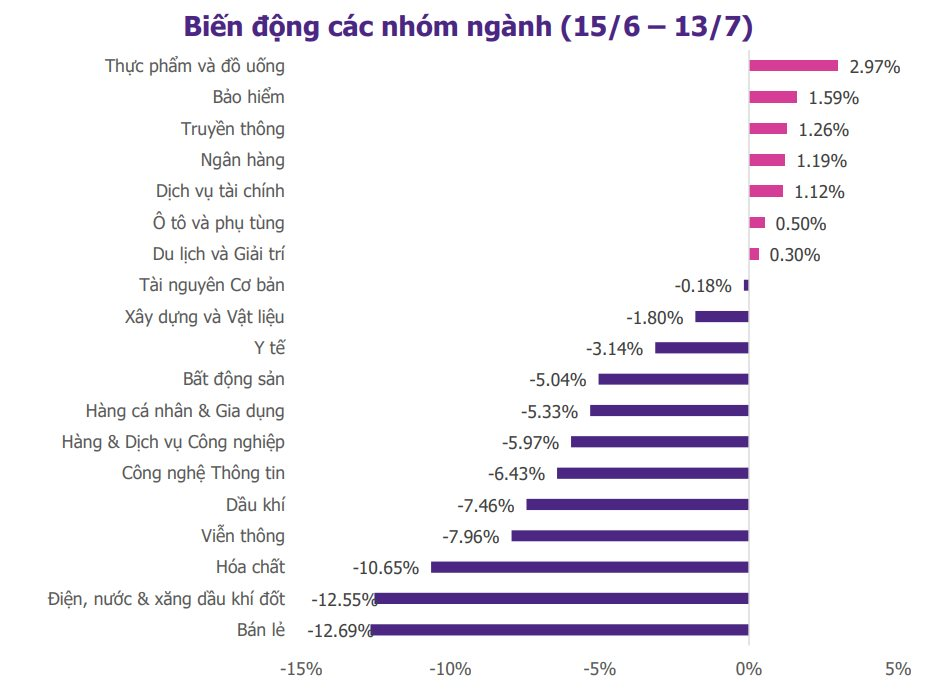

Trong giai đoạn từ ngày 15/6 đến 13/7, có 6/19 ngành ghi nhận mức tăng về thị giá. Trong đó, nhóm thực phẩm và đồ uống có biến động tích cực nhất trong giai đoạn với mức tăng 2,97%; nhóm bảo hiểm cũng ghi nhận mức tăng 1,59%; nhóm ngân hàng tăng 1,19%. Ở chiều ngược lại, nhóm bán lẻ có có biến động tiêu cực nhất trong các nhóm ngành với mức giảm 12,69%; nhóm điện, nước và xăng dầu khí đốt giảm 12,55%; nhóm hóa chất giảm 10,65%.

|

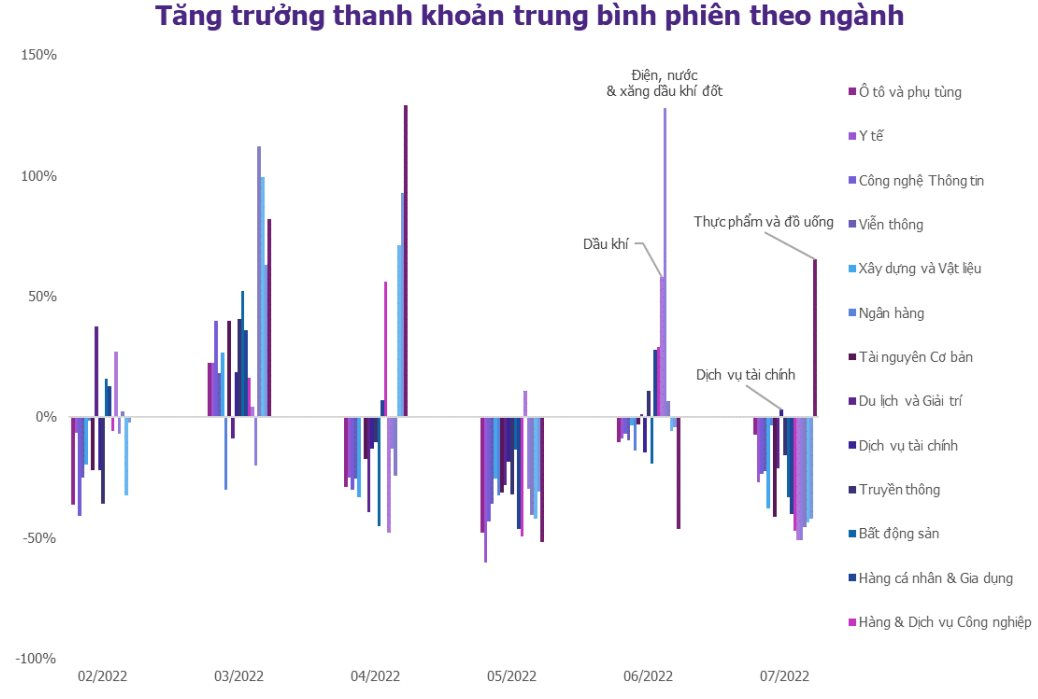

Trong từng nhóm ngành chúng ta thấy chỉ thấy 2/19 nhóm ngành có mức thanh khoản tăng so với tháng trước. Song song với việc tăng giá, nhóm thực phẩm và đồ uống có thanh khoản trung bình phiên đạt 1.260 tỷ đồng, tập trung vào VNM, DBC; nhóm dịch vụ tài chính là nhóm thứ 2 có thanh khoản tăng so với tháng trước, đạt 1.730 tỷ đồng.

Có thể thấy sự đồng thuận trong thanh khoản và giá của các nhóm ngành là rất rõ rệt. Ở chiều ngược lại, các nhóm ngành có mức tăng tốt trong nhóm tốt cả về giá và thanh khoản lại cho thấy những sự suy yếu trong tháng 7 như dầu khí, điện, nước & xăng dầu khí đốt cho thấy trong bối cảnh thanh khoản thấp, các nhóm ngành sẽ được dòng tiền thông minh luân phiên luân chiển giữa các nhóm ngành. Nhà đầu tư cần tập trung theo sát diễn biến dòng tiền để đưa ra những lựa chọn phù hợp cho việc giao dịch trong ngắn hạn; mặt khác đây cũng là cơ hội để các nhà đầu tư dài hạn nắm bắt cơ hội ở những nhóm ngành có sự điều chỉnh để mua vào những cổ phiếu tiềm năng.

|

Về kết quả kinh doanh, theo thống kê đến ngày 23/7 của EVS, đã có 583/1703 doanh nghiệp trên cả 3 sàn công bố báo cáo tài chính quý II với mức vốn hóa đạt 19% tổng vốn hóa thị trường, doanh thu và lợi nhuận sau thuế lần lượt tăng 8% và 24% so với cùng kỳ. Thời điểm tháng 7 và tháng 8 sẽ ghi nhận kết quả kinh daonh của rất nhiều doanh nghiệp và cũng là thời điểm biến động mạnh. Các nhà đầu tư cần chú ý theo dõi để có thể đưa ra được những quyết định phù hợp nhất.

Quỳnh Dương

Bài liên quan

Chứng khoán Việt Nam tiến thêm một bước trong lộ trình nâng hạng: CCP dự kiến vận hành từ quý I/2027

Thị trường chứng khoán Việt Nam có tính thanh khoản lớn nhất ASEAN

Chuyên gia chứng khoán Yuanta: Dòng tiền ngoại hỗ trợ xu hướng tăng, nhưng nhà đầu tư cần thận trọng với vùng đỉnh cũ

Chuyên gia chứng khoán KIS: Nhà đầu tư ngoại đón đầu xu hướng, nội địa vẫn lướt sóng ngắn hạn

Phó Thủ tướng Hồ Đức Phớc: Đẩy mạnh phân cấp, phân quyền trong phân bổ nguồn lực

HOSE – 25 năm một hành trình, Chủ tịch VASB Nguyễn Thanh Kỳ: "Khi những cổ phiếu đầu tiên được khớp lệnh, chúng tôi hiểu rằng một cánh cửa lớn đã mở ra cho nền kinh tế"

Góc nhìn chứng khoán: VN-Index và VN30 đồng loạt lập đỉnh, cơ hội và rủi ro đan xen

Kết quả triển khai Đề án 06 gắn với phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia

Hợp lực điều hành chính sách tiền tệ, tài khóa thúc đẩy tăng trưởng kinh tế

Xác định rõ nhiệm vụ ngành xây dựng và giao thông trong kỷ nguyên chuyển đổi xanh, chuyển đổi số

Chủ tịch ECB Christine Lagarde: Stablecoins sẽ dẫn đến 'tư nhân hóa tiền tệ', làm suy yếu 'lợi ích công' của các ngân hàng trung ương

Giá tiêu hôm nay 16/7: Tiêu Việt Nam bật tăng, thế giới đảo chiều giảm mạnh

Cổ nhân dạy: Mua lạy chẳng hèn, bán dạ mới sang

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Một công ty chứng khoán gọi vốn hơn 1.000 tỷ đồng từ loạt ngân hàng lớn quốc tế

Giá heo hơi hôm nay 13/7: Miền Bắc giảm đồng loạt, miền Nam vững vàng trên đỉnh

Tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2025

Đề xuất nâng gấp đôi công suất KRX, chia lại bảng cổ phiếu HOSE để sẵn sàng nâng hạng thị trường

- khởi tố Ngô Văn Hà

- Qatar - Iran

- Giá mít Thái

- Bộ Văn hóa, Thể thao và Du lịch

- Mỹ

- giá heo hơi ngày mai ra sao

- Bộ Công Thương

- Trong nước

- Flamingo Cat Ba Resorts

- XSHCM t7