Tiềm năng tăng giá của cổ phiếu VSC - "Ông trùm" cảng biển tại Hải Phòng

Kinh doanh tăng trưởng ấn tượng

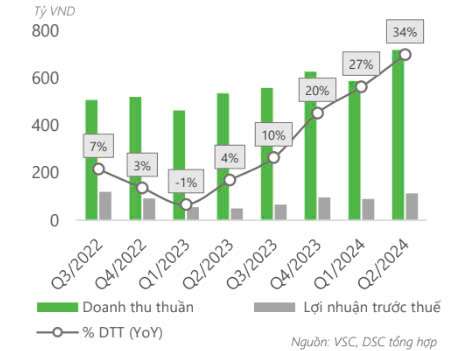

Doanh thu thuần quý 2/2024 của Công ty CP Container Việt Nam (Viconship, HoSE: VSC) đã tiếp tục tăng trưởng mạnh mẽ từ mức đáy của năm 2023, đạt mức kỷ lục 718 tỷ đồng, tăng 34% YoY. Sự tăng trưởng ấn tượng này chủ yếu được thúc đẩy bởi sự gia tăng sản lượng hàng hóa thông qua các cảng chính của VSC, gồm cả Green và Vip Green, với mức tăng hai chữ số trong quý 2.

Lợi nhuận trước thuế cũng phục hồi mạnh mẽ, vượt ngưỡng 100 tỷ đồng, bất chấp chi phí lãi vay vẫn ở mức cao. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế đạt 203 tỷ, tăng gần gấp đôi so với cùng kỳ năm trước, hoàn thành 60% kế hoạch cả năm.

|

| Nguồn: Chứng khoán DSC |

VSC đã duy trì mức nợ vay thấp trong suốt giai đoạn từ năm 2019 đến Q4/2022. Tuy nhiên, vào cuối năm 2022, công ty đã vay dài hạn 700 tỷ đồng để góp vốn vào dự án khách sạn Hyatt Place Hải Phòng. Dù dự án chưa đi vào hoạt động, trong cuộc họp ĐHCĐ thường niên 2024, HĐQT VSC đã thông qua việc thanh lý hợp đồng hợp tác đầu tư và tất toán toàn bộ các khoản nợ vay liên quan đến dự án này. Việc thoái vốn diễn ra do VSC muốn tập trung toàn bộ nguồn lực để nâng sở hữu cảng Nam Hải Đình Vũ lên 100% trong 2024.

Trong Q2/2023, VSC vay thêm 700 tỷ để mua phần vốn góp tại cảng Nam Hải Đình Vũ. Kết thúc năm 2023, VSC sở hữu 35% cổ phần cảng NHDV. Năm 2024, với quyết tâm mạnh mẽ tập trung vào mảng kinh doanh cốt lõi, HĐQT VSC đã thông qua việc phát hành cổ phiếu và gia tăng nợ vay nhằm nâng sở hữu cảng Nam Hải Đình Vũ lên 100%. Tổng số tiền chuyển nhượng lên tới 2.178 tỷ đồng.

Việc vay thêm 1.450 tỷ để nâng tỷ lệ sở hữu cảng Nam Hải Đình Vũ lên mức tối đa sẽ tiếp tục làm gia tăng gánh nặng chi phí lãi vay và tỷ lệ đòn bẩy của VSC trong những năm tiếp theo. Hiện tại, tỷ lệ đòn bẩy của Viconship đang ở mức cao với chỉ số Nợ vay/VCSH vào khoảng 31% lớn hơn trung bình ngành (24%). Sau khi nâng vay dài hạn lên gấp đôi để thanh toán khoản chuyển nhượng, tỷ lệ này có khả năng vượt ngưỡng 60%. Chỉ số EBITDA/chi phí lãi vay vào khoảng 3,69 vẫn ở ngưỡng an toàn.

Thâu tóm Cảng Nam Hải Đình Vũ - bước đi chiến lược của Viconship

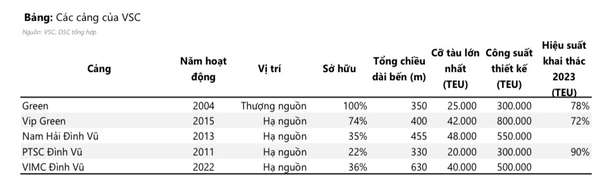

Cuối tháng 7/2024, Viconship đã nâng tỷ lệ sở hữu tại Cảng Nam Hải Đình Vũ từ 35% lên 99,99%. Qua đó, VSC trở thành doanh nghiệp cảng biển lớn nhất Hải Phòng với 5 cảng (3 cảng chính và 2 cảng liên kết) có tổng công suất khoảng 2,6 triệu và chiếm 30% thị phần cụm cảng Hải Phòng.

|

| Nguồn: Chứng khoán DSC |

Thương vụ thâu tóm Cảng Nam Hải Đình Vũ được xem là bước đi chiến lược của Viconship, quyết định động lực tăng trưởng của công ty trong trung và dài hạn.

Cảng Nam Hải Đình Vũ nằm tại khu vực hạ lưu sông Cấm, phía trước cầu Bạch Đằng và có thể đón tàu lớn lên tới 48.000TEU. Bên cạnh đó, Cảng Nam Hải Đình Vũ nằm chính giữa 2 cảng thuộc sở hữu của VSC là VIP Green (sở hữu 74%) và VIMC Đình Vũ (sở hữu 36%), tạo ra hệ thống cầu cảng liền mạch lên tới 1.500m.

Điều này giúp cho công ty giảm chi phí vận hành các cầu cảng, giảm chi phí thuê ngoài, linh hoạt hơn trong việc tiếp nhận tàu và gần như sẽ không còn phải chuyển tàu ra các cảng khác khi phát sinh tình huống trùng lịch tàu vào mùa cao điểm.

Hưởng lợi lớn từ các chính sách quy hoạch Hải Phòng

Trong dài hạn, việc nắm giữ vị thế đầu ngành sẽ giúp Viconship hưởng lợi lớn từ các chính sách quy hoạch Hải Phòng trở thành trung tâm công nghiệp - cảng biển lớn hàng đầu cả nước.

Hiện tại, Hải Phòng đang là tỉnh có tổng diện tích khu công nghiệp lớn nhất miền Bắc với 14 khu và cụm công nghiệp đã được xây dựng và hình thành. Bên cạnh đó, lợi thế về vị trí địa lý, gần nhiều khu trung tâm công nghiệp, đường bờ biển dài, giáp biển Đông và là nơi hội tụ 5 cửa sông lớn Bạch Đằng, Cửa Cấm, Lạch Tray, Văn Úc, sông Thái Bình đã giúp việc thu hút đầu tư, sản xuất trở nên mạnh mẽ hơn.

Trong những năm tiếp theo, Hải Phòng tích cực mở rộng các khu công nghiệp như khu kinh tế Đình Vũ - Cát Hải và tăng cường xây mới 15 khu công nghiệp với tổng diện tích lên tới 6.200ha.

Song song với sự phát triển của các khu công nghiệp, sản lượng hàng hóa giao thương, xuất nhập khẩu dự kiến sẽ tăng trưởng mạnh. Trong năm 2023, tổng sản lượng hàng hóa thông qua cụm cảng Hải Phòng đã vượt 170 triệu tấn, chiếm 24% sản lượng hàng hóa thông qua hệ thống cảng biển toàn quốc.

Đồng thời, theo Nghị quyết số 45-NQ/TW ngày 24/1/2019 của Bộ Chính trị, quy hoạch Hải Phòng giai đoạn 2021-2030 sẽ biến thành phố thành động lực phát triển của Bắc Bộ và cả nước, với hạ tầng giao thông hiện đại, đồng bộ. Cụ thể, Hải Phòng dự kiến sẽ thực hiện xây mới 4 tuyến đường sắt quốc gia, 4 tuyến đường sắt đô thị cùng với xây mới 2 tuyến đường bộ với quy mô đường cao tốc.

Khi đưa vào hoạt động, các dự án này sẽ nhanh chóng giúp tối ưu hóa chi phí, thời gian vận chuyển và kết nối Hải Phòng với khu vực khác, thu hút đầu tư, và thúc đẩy sự phát triển của hệ thống cảng biển.

Dựa trên các triển vọng từ chính sách quy hoạch, Chứng khoán DSC khuyến nghị theo dõi cổ phiếu VSC với giá mục tiêu 20.100 đồng/cp, cao hơn gần 9% so với giá đóng cửa phiên giao dịch 31/8.

| Điều gì khiến cổ phiếu VPB (VPBank) "có giá" hơn trong mắt chuyên gia? KBSV kỳ vọng trường hợp FE Credit có lãi trở lại sẽ đóng góp đáng kể cho tăng trưởng lợi nhuận của VPBank trong năm ... |

| Cổ phiếu PC1 đang thu hút sự quan tâm, bất ngờ với động thái của lãnh đạo Thị giá cổ phiếu PC1 đang có đà đi lên, bên cạnh đó là việc được công ty chứng khoán ra khuyến nghị mua vào, ... |

| Cổ phiếu HPG của Hòa Phát còn hấp dẫn để mua vào? Cùng với việc điều chỉnh giảm 5% dự báo lợi nhuận ròng giai đoạn 2024-2028 của Hòa Phát, các chuyên gia của VCSC cũng đã ... |

Linh Đan

Bài liên quan

Dự án "sống còn" vừa nhận tín hiệu tốt, công ty con của Novaland vẫn sai hẹn với nhà đầu tư

Mảng trụ cột lên tiếng, Hòa Phát (HPG) lập kỷ lục chưa từng có

Bất động sản khu công nghiệp chững lại, cổ phiếu nào còn giữ được đà tăng?

5 doanh nghiệp công bố lịch trả cổ tức, 1 cái tên gây sốc khi hoãn tới 13 năm

Cổ phiếu chứng khoán bất ngờ được khối nhà đầu tư này giải ngân mạnh tuần qua

S&P 500 lập đỉnh mới, Nike bứt phá 15%, Coinbase và Palantir lao dốc trong ngày chứng khoán Mỹ nhích nhẹ

Giá heo neo cao , doanh nghiệp chăn nuôi có thể đã làm xong việc của cả năm chỉ trong 6 tháng?

Khó khăn bủa vây, một doanh nghiệp mía đường vẫn "khỏe", trả cổ tức đều đặn cao hơn ngân hàng

Triển vọng LNG 2025–2026 hé lộ gì cho nhà đầu tư cổ phiếu năng lượng?

Nam Việt (ANV) bất ngờ được hưởng lợi khi các đối thủ "hụt hơi"

Giá lúa gạo hôm nay 27/6: Gạo nguyên liệu tăng giá, nếp đứng yên, cám bất ngờ giảm nhẹ

Tin vui cho người mua nhà tại các dự án của Khang Điền, Hà Đô, IDICO…

Giá heo hơi hôm nay 26/6: Cả nước "đỏ sàn", miền Trung xuất hiện vùng giá thấp kỷ lục

<h1 class="sc-longform-header-title block-sc-title arx-block-state">Vì sao tập đoàn nhà ông Trump chọn Đà Nẵng làm bến đỗ mới?

Thị trường nội địa gánh ngành thép, Hòa Phát, Hoa Sen, Nam Kim... đang làm ăn ra sao?

PGBank có nữ Chủ tịch mớiㅤㅤㅤㅤㅤㅤㅤㅤㅤ

Siêu sân bay 67 tỷ USD chuẩn bị đón thêm dự án quy mô siêu lớn

- Tp. Hà Nội

- tổng đài VietinBank

- UEFA Euro 2024

- Quảng Nam

- dự án

- giá thép tháng 12

- công bố điểm sàn

- phiên sáng 23/3

- giá cà phê

- Quảng Bình