Từng là "ngôi sao" thép xuất khẩu, NKG đang mất vị thế vì đâu?

Hoạt động xuất khẩu từng là động lực tăng trưởng chính của NKG, nhưng các rào cản thương mại và biên lợi nhuận sụt giảm đang buộc doanh nghiệp phải xoay trục.

Công ty CP Thép Nam Kim (HOSE: NKG), từng là một trong những doanh nghiệp xuất khẩu tôn mạ hàng đầu Việt Nam, đang đối mặt với giai đoạn khó khăn mới khi thị phần tại các thị trường lớn dần thu hẹp. Theo báo cáo cập nhật từ Công ty Chứng khoán BSC, triển vọng lợi nhuận năm 2025 của Nam Kim đã bị điều chỉnh giảm mạnh, trong khi khuyến nghị đầu tư cũng được hạ từ “MUA” xuống “THEO DÕI” do rủi ro xuất khẩu ngày càng rõ nét.

Trong quý I/2025, doanh thu thuần của Nam Kim đạt 4.090 tỷ đồng, giảm 23% so với cùng kỳ năm trước và giảm 8% so với quý trước đó. Lợi nhuận sau thuế của cổ đông công ty mẹ chỉ còn 65 tỷ đồng, giảm 56% so với cùng kỳ và 64% so với quý liền kề. Nguyên nhân chính đến từ sự sụt giảm mạnh trong sản lượng xuất khẩu – yếu tố từng đóng vai trò trung tâm trong tăng trưởng của doanh nghiệp.

Tổng sản lượng tiêu thụ trong quý I là 205.423 tấn, giảm 19% so với cùng kỳ. Trong đó, sản lượng xuất khẩu giảm tới 44%, xuống còn 96.735 tấn, trong khi thị trường nội địa ghi nhận mức tăng trưởng ấn tượng (+33%), đạt 108.688 tấn. Tuy nhiên, chuyển hướng sang thị trường trong nước không đủ bù đắp biên lợi nhuận suy giảm: biên lợi nhuận gộp chỉ đạt 6,4%, và nếu loại trừ hoàn nhập dự phòng, con số thực chất chỉ khoảng 5,5%.

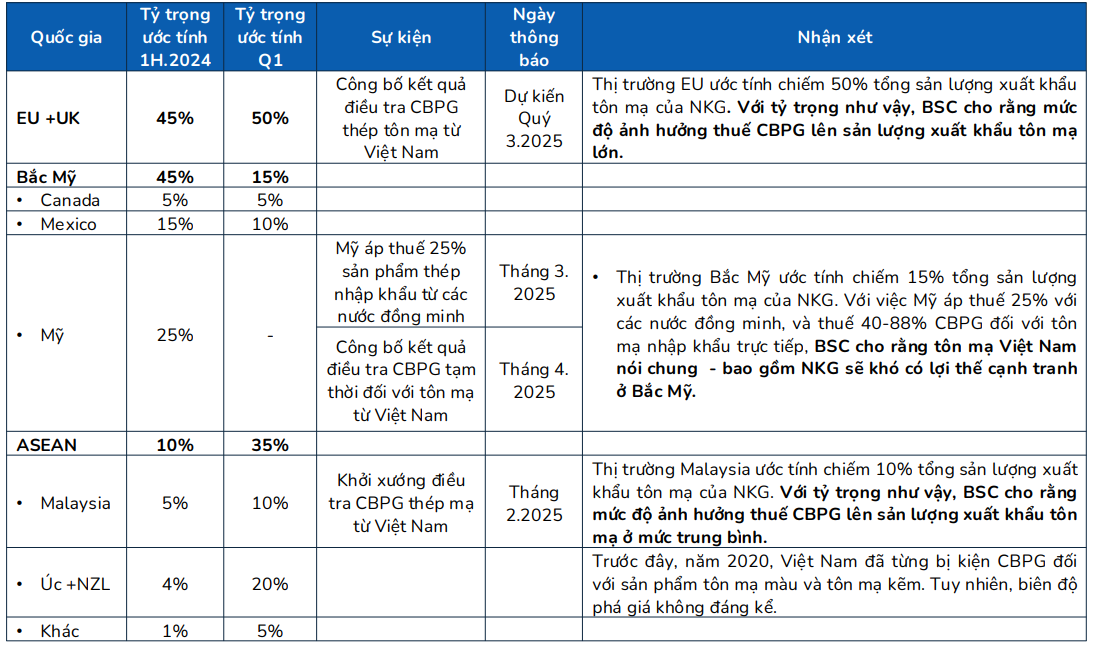

BSC cảnh báo rằng Nam Kim có thể tiếp tục đối mặt với rủi ro mất lợi thế cạnh tranh tại thị trường xuất khẩu trong thời gian tới. Sau khi dừng xuất khẩu sang Mỹ từ cuối năm 2024 do mức thuế chống bán phá giá quá cao, Nam Kim hiện đang bị các thị trường chủ lực khác như Liên minh châu Âu và Vương quốc Anh xem xét áp thuế chống bán phá giá từ quý III/2025. Các thị trường thay thế như Úc, New Zealand và một số nước ASEAN cũng đang khởi xướng hoặc có tiền lệ áp thuế tương tự.

Để ứng phó, doanh nghiệp đang buộc phải chuyển dịch sản lượng sang các thị trường ít lợi thế hơn, đồng thời chấp nhận hy sinh biên lợi nhuận để duy trì công suất nhà máy.

Với bức tranh triển vọng bị thu hẹp, BSC đã hạ dự báo sản lượng xuất khẩu năm 2025 từ mức giảm 10% xuống giảm 25%, đồng thời điều chỉnh biên lợi nhuận gộp mục tiêu từ 10% xuống còn 6,3%. Từ đó, dự báo lợi nhuận sau thuế năm 2025 chỉ còn khoảng 319 tỷ đồng, thấp hơn 30% so với năm 2024 và giảm 27% so với dự báo trước đó.

BSC đưa ra giá mục tiêu mới cho cổ phiếu NKG là 13.000 đồng, chỉ nhỉnh hơn một chút so với thị giá hiện tại (12.650 đồng), tương ứng mức tăng chưa tới 3%. Với mức định giá như vậy, cổ phiếu NKG không còn hấp dẫn về mặt rủi ro/lợi nhuận, dẫn đến việc điều chỉnh khuyến nghị về mức "theo dõi".

Trong bối cảnh các thị trường xuất khẩu ngày càng khó đoán, BSC khuyến nghị nhà đầu tư nên theo dõi sát diễn biến thương mại quốc tế và khả năng giữ nhịp sản lượng nội địa của Nam Kim – những yếu tố then chốt để xác định liệu doanh nghiệp có thể lấy lại vị thế trong chu kỳ thép tiếp theo.