Bất động sản vùng ven và nghỉ dưỡng đối mặt với áp lực bất cân xứng cung cầu và lãi suất tăng trong năm 2023

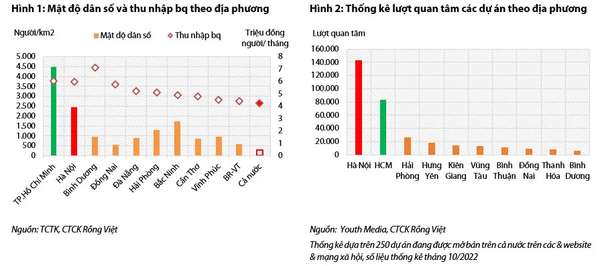

Theo số liệu năm 2021 của Tổng cục Thống kê, mật độ dân số tại TP. Hồ Chí Minh và Hà Nội hiện nay đang rất cao, lần lượt ở mức 4.476 người/km2 và 2.455 người/km2, lần lượt gấp hơn 2,6 lần và 1,4 lần so với tỉnh đứng thứ hai cả nước là Bắc Ninh với mật độ dân số ở mức 1.725 người/km2. Bên cạnh, thu nhập bình quân đầu người của hai thành phố cũng đang vượt trội, gấp 1,4 lần so với mức thu nhập chung cả nước. Đây là hai nhân tố quan trọng đã thúc đẩy hoạt động phát triển các dự án nhà ở thương mại tại hai khu vực này từ những năm 2000 đến nay.

|

Bên cạnh đó, theo số liệu thống kê của Youth Media trên, 250 dự án nhà ở thương mại và du lịch nghỉ dưỡng đang được mở bán trên cả nước về số lượt tìm kiếm trên các website và mạng xã hội, Hà Nội và TP. Hồ Chí Minh đang là hai khu vực có lượt quan tâm nhiều nhất, vượt trội so với phần còn lại cả nước, chiếm hơn 85% số liệu thống kê.

Các số liệu cho thấy nhu cầu nhà ở thương mại tại Hà Nội và TP. Hồ Chí Minh đang ở rất mức cao so với các tỉnh thành khác. VDSC cho rằng, nút thắt “nguồn cung đáp ứng nhu cầu thực” tại hai thành phố này sẽ chưa được tháo gỡ trong ngắn – trung hạn, bởi lẽ tốc độ tăng nhanh dân số hàng năm so với mặt bằng chung cả nước, quỹ đất ngày càng khan hiếm và tốc độ giãn dân chậm khi mà hạ tầng kết nối Hà Nội, TP. Hồ Chí Minh với các khu vực lân cận vẫn chưa được phát triển đồng bộ. Trên cơ sở này, triển vọng của các doanh nghiệp đang sở hữu quỹ đất lớn tại Hà Nội và TP. Hồ Chí Minh được đánh giá cao.

|

Tuy nhiên, giai đoạn 2018 – 2021, khi mà tăng trưởng tín dụng được mở rộng, lãi suất duy trì ở mức thấp và nhu cầu đầu tư tăng mạnh trong những năm dịch COVID-19, hoạt động phát triển dự án tại khu vực vùng ven Hà Nội, TP. Hồ Chí Minh và các khu vực có tiềm năng phát triển du lịch ghi nhận sự bùng nổ, mặc dù xét về nhu cầu các dự án này chưa thực sự tập trung vào phân khúc khách hàng có nhu cầu thực mua nhà để ở.

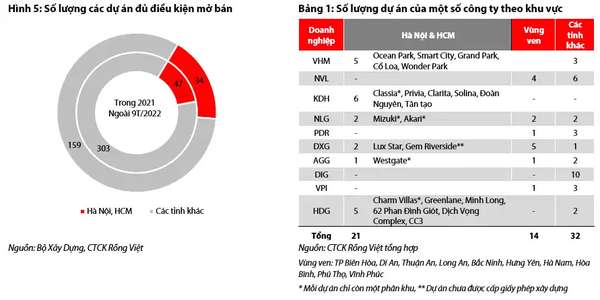

Theo số liệu của Bộ Xây dựng, trong 9 tháng năm 2022 có 193 dự án mới đủ điều kiện mở bán nhà ở hình thành trong tương lai. Trong đó, số lượng dự án tại hai khu vực Hà Nội và TP. Hồ Chí Minh chỉ chiếm khoảng 17,6%. Điều này cũng khá tương đồng với danh mục bất động sản của các doanh nghiệp đang niêm yết, khi quỹ đất hiện hữu chủ yếu thuộc phân khúc đất nền và nhà nghỉ dưỡng tại các tỉnh Bình Dương, Đồng Nai, Bắc Ninh, Vĩnh Phúc và các vị trí có tiềm năng phát triển du lịch.

|

"Năm 2023, trong bối cảnh thị trường bất động sản đang đối mặt với nhiều thách thức, chúng tôi cho rằng các dự án nhà ở thương mại đáp ứng nhu cầu thực, đặc biệt tại Hà Nội và TP. Hồ Chí Minh sẽ ít bị ảnh hưởng nhất. Trong khi phân khúc du lịch nghỉ dưỡng, đầu tư và đất nền rủi ro sẽ phải đối mặt với nhiều khó khăn trong hoạt động bán hàng", ông Trần Anh, chuyên gia của VDSC nhấn mạnh.

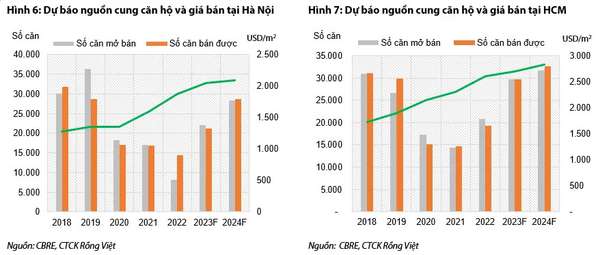

Trong năm 2023, hoạt động cung cầu nhà ở tại khu vực tại Hà Nội và TP. Hồ Chí Minh sẽ ít bị ảnh hưởng nhất do ngày càng khan hiếm về quỹ đất trong khi nhu cầu vẫn ở mức rất cao. Theo nghiên cứu của CBRE, nguồn cung nhà ở tại Hà Nội và TP. Hồ Chí Minh vẫn có thể đạt mức khoảng 22.000 căn (tăng 170% so với năm trước) và 30.000 căn (tăng 43% so với năm trước), với mức giá bán trung bình có thể tăng ở mức 5-10% so với 2022. Trên cơ sở phân tích này, trong danh mục cổ phiếu theo dõi, VDSC vẫn đánh giá khả quan hoạt động kinh doanh mảng bất động sản của KDH và HDG trong năm 2023.

|

Đồng thời VDSC cũng cho rằng, trong ngắn hạn 2023 - 2024, các dự án tại khu vực vùng ven và du lịch - nghỉ dưỡng sẽ phải đối mặt với nhiều khó khăn trong hoạt động bán hàng trước áp lực lãi suất tăng nhanh và các hạn chế cho vay từ phía các ngân hàng đối với phân khúc này.

Bên cạnh hạ tầng kết nối Hà Nội, TP. Hồ Chí Minh với các tỉnh lân cận hiện nay vẫn chưa được phát triển đồng bộ, từ đó chưa tạo động lực thúc đẩy nhu cầu mua nhà để ở dịch chuyển dần từ nội đô sang các khu vực lân cận. Ngoài ra, giá bán của các phân khúc sản phẩm đầu tư và nghỉ dưỡng sẽ chưa có sự cải thiện đáng kể trong năm 2023 và có thể sẽ tiếp tục được giao dịch ở mức giá chiết khấu cao từ 20 - 40% so với giá bán sơ cấp như ở thời điểm hiện tại.

Quỳnh Dương

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Đại gia địa ốc phía Nam rút khỏi khu công nghiệp, gom nghìn ha đất đón sóng sân bay Long Thành

Khi mọi ánh mắt đang hướng về đường sắt cao tốc Bắc-Nam, Vingroup đã khoan mũi đầu tiên vào dự án chiến lược

Khối ngoại quay đầu bán ròng 324 tỷ đồng, gom mạnh GEX

Giá xăng chiều 26/6 lại tăng: Người tiêu dùng tiếp tục “gồng mình” với RON 95

Điểm mặt 4 cái tên vàng trong làng thầu Việt âm thầm lên dây cót cho cuộc chơi đường sắt cao tốc Bắc-Nam

Tiến độ Sân bay Long Thành và 2 đại dự án tại Đồng Nai "căng như dây đàn" vì một mắt xích vẫn chưa khớp

Giá tiêu hôm nay 24/6: Ổn định quá lâu, liệu có đang âm thầm chuẩn bị cho cú bật tăng?

- PVT

- USD Index

- Dự báo giá cà phê 2025

- Cục Công nghiệp

- bảng xếp hạng vòng loại World Cup 2026

- Hội nghị lần thứ nhất Ủy ban Kiểm tra Đảng ủy Mặt trận Tổ quốc, các đoàn thể Trung ương

- Hình ảnh không phép

- giá cà phê arabica

- Thủ tướng Phạm Minh Chính

- giá xăng dầu hôm nay ngày 20/4