Các yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ thanh toán di động của khách hàng khu vực đồng bằng sông Cửu Long

Tóm tắt: Mục đích của bài viết là nhận diện những nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ thanh toán di động của khách hàng tại khu vực đồng bằng sông Cửu Long. Mô hình nghiên cứu được thiết lập dựa trên nền tảng lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ - UTAUT. Bên cạnh đó, nghiên cứu bổ sung thêm các biến từ học thuyết nhận thức rủi ro (TPR) và các nghiên cứu trước. Dữ liệu nghiên cứu là 204 câu trả lời hợp lệ từ đáp viên đã và đang sử dụng ít nhất một dịch vụ thanh toán di động tại 13 tỉnh miền Tây. Kết quả nghiên cứu cũng chỉ ra sự khác biệt giữa các yếu tố nhân khẩu học đối với quyết định sử dụng thanh toán di động của khách hàng khu vực đồng bằng sông Cửu Long. Từ đó, bài viết đưa ra một số hàm ý chính sách về quản trị, marketing, phát triển sản phẩm nhằm thu hút khách hàng và xây dựng hệ sinh thái thanh toán di động.

FACTORS AFFECTING THE DECISION TO USE MOBILE PAYMENT SERVICES OF CUSTOMERS IN THE MEKONG DELTA

Abstract: The purpose of this study is to identify factors affecting the decision to use mobile payment services of customers in the Mekong Delta. The research model is established on the basis of the Unified Theory of Acceptance and Use of Technology - UTAUT, in addition, the research adds variables from the Theory of Perceived Risk (TPR) and other studies. Research data is 204 valid responses from respondents who have been using at least one mobile payment service in 13 western provinces, Vietnam. The results also show the difference between demographic factors for customers’ decision to use mobile payment in this region. Finally, the study also provides some policy implications on management, marketing strategy, product development to attract customers and build a mobile payment ecosystem.

1. GIỚI THIỆU CHUNG

Đồng bằng sông Cửu Long (ĐBSCL) là một địa điểm xuất khẩu nông sản lớn nhất Việt Nam, hiện nay đã có nhiều sự đổi mới trong giao thương và đang trên đà phát triển thương mại điện tử (TMĐT) cùng chuyển đổi số. Một trong số đó phải kể đến là TP. Cần Thơ, ngoài ra còn có Đồng Tháp, Sóc Trăng, An Giang,…Tại chợ An Thới (tỉnh Cần Thơ) vào giữa tháng 9/2022, Sở Công Thương Cần Thơ phối hợp với VNPT Cần Thơ đã ra mắt mô hình chợ 4.0, tại đây tiểu thương và khách hàng thanh toán bằng mã QR hoặc chuyển tiền qua ứng dụng trên điện thoại di động thay cho thanh toán bằng tiền mặt. Tại Đồng Tháp, theo kết quả phát triển thanh toán không dùng tiền mặt (TTKDTM) giai đoạn 2016-2020 của UBND tỉnh Đồng Tháp, tính đến cuối năm 2021 có 777 máy POS được lắp đặt, trên 1,2 triệu thẻ được phát hành; có 145 cơ sở giáo dục (12/12 huyện, thành phố) kí hợp đồng với các NHTM thu hộ học phí bằng phương thức không dùng tiền mặt. UBND tỉnh Đồng Tháp tiếp tục ban hành Kế hoạch phát triển TTKDTM giai đoạn 2022 – 2025. Mục tiêu phấn đấu có từ 80% người dân từ 15 tuổi trở lên có tài khoản giao dịch tại ngân hàng hoặc các tổ chức tài chính khác, toàn tỉnh có trên 800 điểm TTKDTM. Tại Sóc Trăng, việc thanh toán tiền điện, nước đã dần chuyển sang hình thức thanh toán qua điện thoại di động. Theo đó, khách hàng có thể trích tiền từ tài khoản thanh toán của mình để thanh toán tự động hằng tháng, bên cạnh đó là các trung gian thanh toán khác như các ví điện tử (ShopeePay, Momo, Payoo, ZaloPay, VNPay, ViettelPay, VNPT Pay, VIMO, eDong), cổng dịch vụ công Quốc gia, hoặc thanh toán bằng mobile money trên điện thoại di động (không nhất thiết là điện thoại thông mình) thông qua các nhà mạng VinaPhone, Viettel. Ngoài ra, phát triển TTKDTM trên điện thoại di động cũng được đẩy mạnh triển khai tại nhiều tỉnh thành khác trong khu vực, đa số là ứng dụng các dịch vụ để thanh toán tiền điện.

Những thông số trên cho thấy, tỷ lệ người dân sử dụng thanh toán di động (TTDĐ) đã gia tăng, tuy nhiên đa số người dân vẫn còn thói quen sử dụng tiền mặt trong thanh toán, nhất là tại khu vực nông thôn ở ĐBSCL. Thực tế đã có nhiều nghiên cứu về hành vi khách hàng đối với dịch vụ TTDĐ ở Việt Nam nhưng có khá ít nghiên cứu cho phạm vi toàn khu vực ĐBSCL. Chính vì vậy, việc tìm hiểu hành vi và quyết định sử dụng TTDĐ của khách hàng tại khu vực này sẽ giúp cho các đơn vị, tổ chức tài chính, ngân hàng có thể nắm bắt được nhu cầu khách hàng tại phân khúc mới nhằm phát triển sản phẩm phù hợp và đáp ứng yêu cầu của người dùng, làm bàn đạp để xây dựng hệ thống TTDĐ trên toàn khu vực. Với lí do đó, một nghiên cứu về các yếu tố ảnh hưởng đến quyết định sử dụng dịch vụ thanh toán di động của khách hàng khu vực ĐBSCL là cần thiết trong bối cảnh chuyển đổi số.

2. CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN NGHIÊN CỨU

2.1. Quan điểm về thanh toán di động

Thanh toán di động (TTDĐ) là một phương thức giao dịch mà ở đó quá trình thanh toán được hoàn tất thông qua việc sử dụng các loại thiết bị di động và công nghệ truyền thông không dây như mạng viễn thông, internet (Nguyễn Ngọc Dung và cộng sự, 2021). Wenti Ayu và các cộng sự (2021) cũng định nghĩa TTDĐ hay M-payment là một quá trình mà trong đó có ít nhất một giai đoạn của giao dịch được thực hiện bằng thiết bị di động (như điện thoại di động, điện thoại thông minh, PDA, hoặc bất cứ thiết bị không dây nào khác) có khả năng xử lí các giao dịch tài chính một cách an toàn qua mạng di động hoặc qua các công nghệ mạng không dây (Bluetooth, RFID, NFC1…).

Theo EPC (2017), định nghĩa thiết bị di động là thiết bị cá nhân có khả năng kết nối di động như kết nối mạng viễn thông, Wifi, Bluetooth,… Một số thiết bị di động chẳng hạn như điện thoại di động, điện thoại thông minh, máy tính bảng. Thiết bị di động cho phép người dùng kết nối với máy chủ, ủy quyền và xác thực, thực hiện TTDĐ và xác nhận hoàn thành giao dịch. Hiểu theo nghĩa rộng, TTDĐ là một dịch vụ cung cấp cho người dùng khả năng kích hoạt, ủy quyền và hoàn tất các giao dịch mà ở đó tiền được chuyển thông qua mạng di động hoặc công nghệ kết nối không dây bằng việc sử dụng TBDĐ (Jong-Hyuok Jung và cộng sự, 2020).

Theo EPC (2012), một cách tổng quát thì TTDĐ được chia làm hai loại chính dựa theo công nghệ hỗ trợ, đó là: Thanh toán tầm gần (proximity payment) và thanh toán tầm xa (remote payment). Đối với thanh toán tầm gần, khách hàng và người bán (và thiết bị của họ) ở cùng một địa điểm và liên lạc trực tiếp với nhau thông qua TBDĐ và công nghệ vô tuyến không tiếp xúc như NCF, Bluetooth,… để truyền tải dữ liệu. Đối với thanh toán tầm xa, giao dịch được thực hiện thông qua mạng viễn thông như GMS hoặc internet và không phụ thuộc vào vị trí của người mua và thiết bị của người đó.

Dựa vào đặc tính của người trả tiền và người được trả tiền hay nói cách khác là đặc điểm của khách hàng và doanh nghiệp, TTDĐ được phân loại bao gồm: Thanh toán C2C (Customer-to-Customer) hoặc P2P (Peer-to-Peer), thanh toán C2B (Customer-to-Business), thanh toán B2C (Business-to-Customer), và thanh toán B2B (Business-to-Business). Bài viết tập trung nghiên cứu thanh toán B2C, nghĩa là tập trung vào mối quan hệ thương mại giữa nhà bán lẻ và người dùng, người quyết định mua hàng/sử dụng dịch vụ chính là khách hàng cá nhân.

2.2. Các lý thuyết nền tảng về quyết định sử dụng:

Quyết định sử dụng (hay sử dụng thực tế/hành vi mua thực tế) dùng để chỉ mức độ thường xuyên sử dụng hệ thống của một người. Như vậy, khi đề cập đến quyết định sử dụng nghĩa là nói đến khối lượng và tần suất sử dụng hệ thống của người dùng (Davis, 1989).

Thuyết hành động hợp lí được Fishbein lần đầu tiên phát triển năm 1967, sau đó 8 năm, lý thuyết này được mở rộng bởi Ajzen và Fishbein. Theo lý thuyết này, trong quá trình đưa ra quyết định các cá nhân sẽ đưa ra sự lựa chọn hợp lí giữa các giải pháp một cách có cơ sở và động lực bản thân. Nhận thấy hạn chế của mô hình TRA, Ajzen (1991) đã phát triển mô hình bằng cách thêm biến “Nhận thức kiểm soát hành vi” nhằm gia tăng độ mạnh trong dự báo. Lý thuyết này được xem là thuyết phục nhất để tiên đoán hành vi người dùng, mô hình cho thấy mối quan hệ giữa thái độ, chuẩn chủ quan và nhận thức kiểm soát hành vi, đồng thời tác giả cũng nghiên cứu mối quan hệ giữa ba yếu tố trên với ý định và quyết định sử dụng của người tiêu dùng. Đến năm 1989, Davis, Bogozzi and Warshaw thiết lập mô hình TAM nhằm giải thích các yếu tố quyết định chung của việc chấp nhận máy tính dẫn đến giải thích hành vi của người dùng công nghệ máy tính cuối cùng trên một phạm vi rộng lớn. Tuy nhiên, mô hình TAM nguyên thủy chỉ nhắm đến đối tượng khách hàng là các tổ chức, do đó gây khó khăn khi chuyển sang nghiên cứu đối tượng là khách hàng cá nhân. Lý thuyết UTAUT ra đời đã khắc phục đáng kể nhược điểm này của mô hình TAM. Mô hình là sự tích hợp của 8 mô hình/lý thuyết trước đó gồm: Lý thuyết hành động hợp lý (TRA), Lý thuyết hành vi hoạch định (TPB), Mô hình chấp nhận công nghệ (TAM, TAM 2), Mô hình động cơ thúc đẩy (MM), Mô hình kết hợp (TAM&TPB), Mô hình sử dụng máy tính cá nhân (MPCU), Lý thuyết lan truyền sự đổi mới (IDT) và Lý thuyết nhận thức xã hội (SCT) (Viswanath Venkatesh, 2003). Cuối cùng, lý thuyết nhận thức rủi ro TPB được Bauer (1960) phát triển. Bauer cho rằng hành vi tiêu dùng sản phẩm công nghệ thông tin bị ảnh hưởng bởi nhận thức rủi ro bao gồm: (1) Nhận thức rủi ro liên quan đến sản phẩm/dịch vụ và (2) nhận thức rủi ro liên quan đến giao dịch trực tuyến.

3. PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Mô hình nghiên cứu:

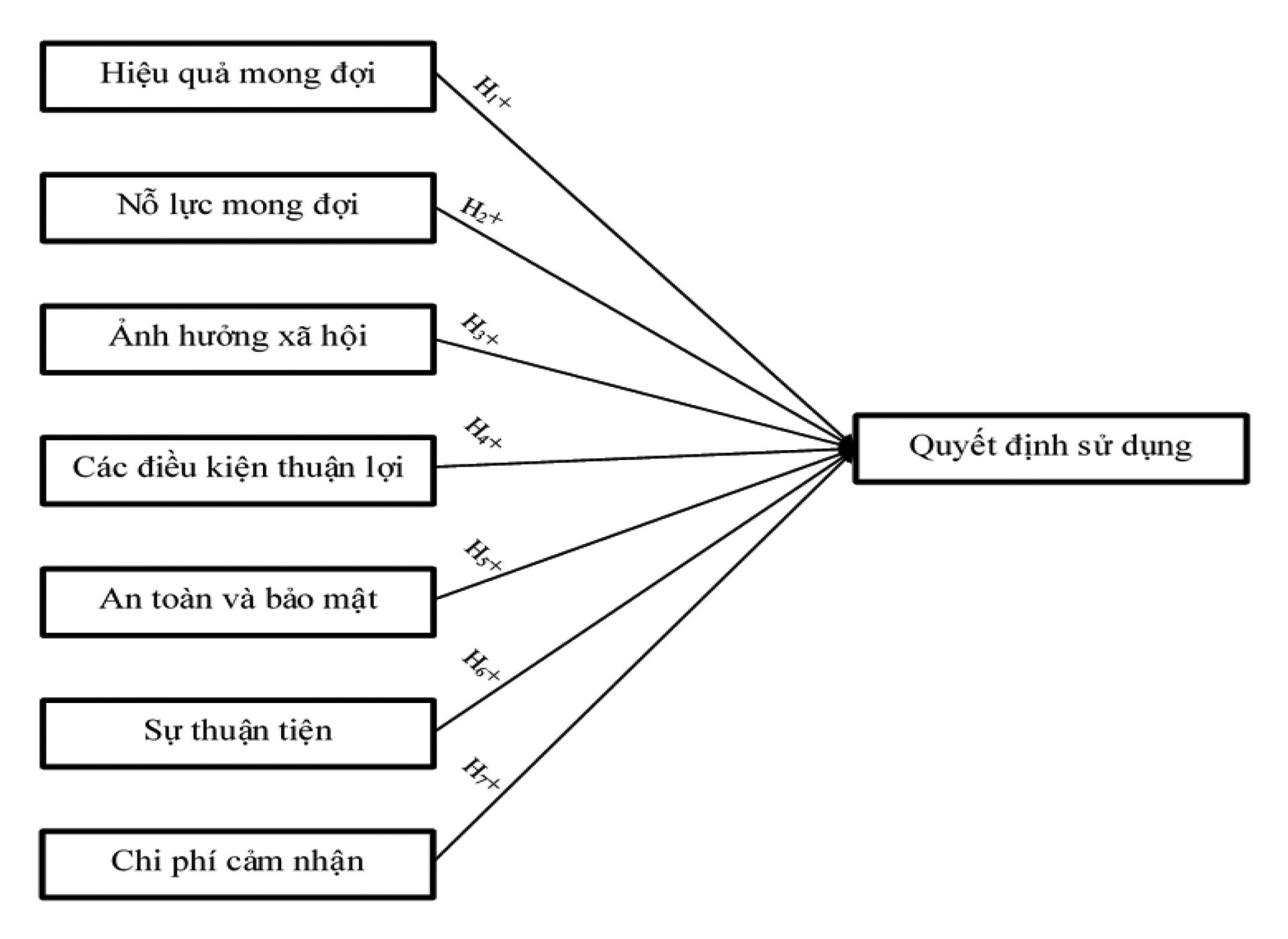

Nghiên cứu này sẽ dựa trên lý thuyết nền tảng là UTAUT (Venkatesh và cộng sự, 2003) và bổ sung thêm một số biến từ lý thuyết nhận thức rủi ro TPR (Bauer, 1960) và các nghiên cứu trước. Cụ thể, nghiên cứu sẽ kế thừa và mở rộng thêm vào mô hình UTAUT ba biến có liên quan đến bảo mật, sự thuận tiện và yếu tố lợi ích-chi phí: (1) An toàn và bảo mật, (2) Sự thuận tiện, và (3) Chi phí cảm nhận. Bằng cách tổng hợp chiều hướng tác động của những nhân tố trên và lồng ghép tương ứng một cách khái quát đối với quyết định sử dụng dịch vụ TTDĐ của khách hàng khu vực ĐBSCL, mô hình nghiên cứu đề xuất cho các nhân tố đến quyết định sử dụng dịch vụ TTDĐ được thể hiện trong Hình 1.

Hình 1. Mô hình nghiên cứu đề xuất

3.2 Phương pháp thu thập và xử lý số liệu

Để phục vụ cho việc phân tích và đưa ra kết quả cho nghiên cứu, tác giả tiến hành chọn mẫu và thu thập dữ liệu bằng phiếu khảo sát. Bảng khảo sát được thiết kế bao gồm hai phần và trước đó là phần chú giải để giải thích nội dung mà đáp viên sắp thực hiện cũng như gạn lọc đối tượng khảo sát. Mẫu quan sát được thu thập bằng phương pháp lấy mẫu phi xác suất – chọn mẫu quả bóng tuyết (Snowball sampling). Với 32 câu hỏi của 8 thang đo thì tối thiếu là 5*32 = 160 quan sát (Hair và cộng sự, 2010). Kết thúc thời gian khảo sát, nhóm nghiên cứu thu được 204 mẫu khảo sát hợp lệ.

Quá trình khảo sát được thực hiện trực tuyến trên Google form trong vòng 2 tuần (từ 20/9/2022 đến ngày 4/10/2022), phạm vi khảo sát là các tỉnh, thành phố thuộc khu vực miền Tây hay khu vực ĐBSCL bao gồm 12 tỉnh (Long An, Tiền Giang, Đồng Tháp, Bến Tre, An Giang, Vĩnh Long, Trà Vinh, Sóc Trăng, Hậu Giang, Kiên Giang, Bạc Liêu, Cà Mau) và 1 thành phố trực thuộc Trung ương là Cần Thơ. Phương pháp phân tích hồi quy bằng phần mềm SPSS 20 để phân tích dữ liệu sơ cấp đã thu thập từ bằng khảo sát theo thang đo Likert-5, sau đó lần lược thực hiện thống kê mô tả, kiểm định độ tin cậy Cronbach’s Alpha kiểm định nhân tố khám phá EFA, phân tích hồi quy, kiểm định ANOVA.

4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

4.1 Thống kê mẫu khảo sát

Theo kết quả xử lý dữ liệu từ SPSS, trong số 204 đáp viên tham gia khảo sát rải rác khắp 13 tỉnh thành thì Sóc Trăng, Cần Thơ và Đồng Tháp là ba tỉnh có số lượng người tham gia khảo sát cao nhất, với tỷ lệ lần lượt là 17%, 16% và 14%. Trong khi đó, số lượng đáp viên tại các tỉnh thành khác chiếm tỷ lệ ít hơn, từ 2 đến 8% tổng số quan sát. Ngoài ra về giới tính, độ tuổi, trình độ học vấn, ngành nghề và thu nhập, tỷ lệ đáp viên rải đều giữa các nhóm, thể hiện sự đa dạng của mẫu khảo sát.

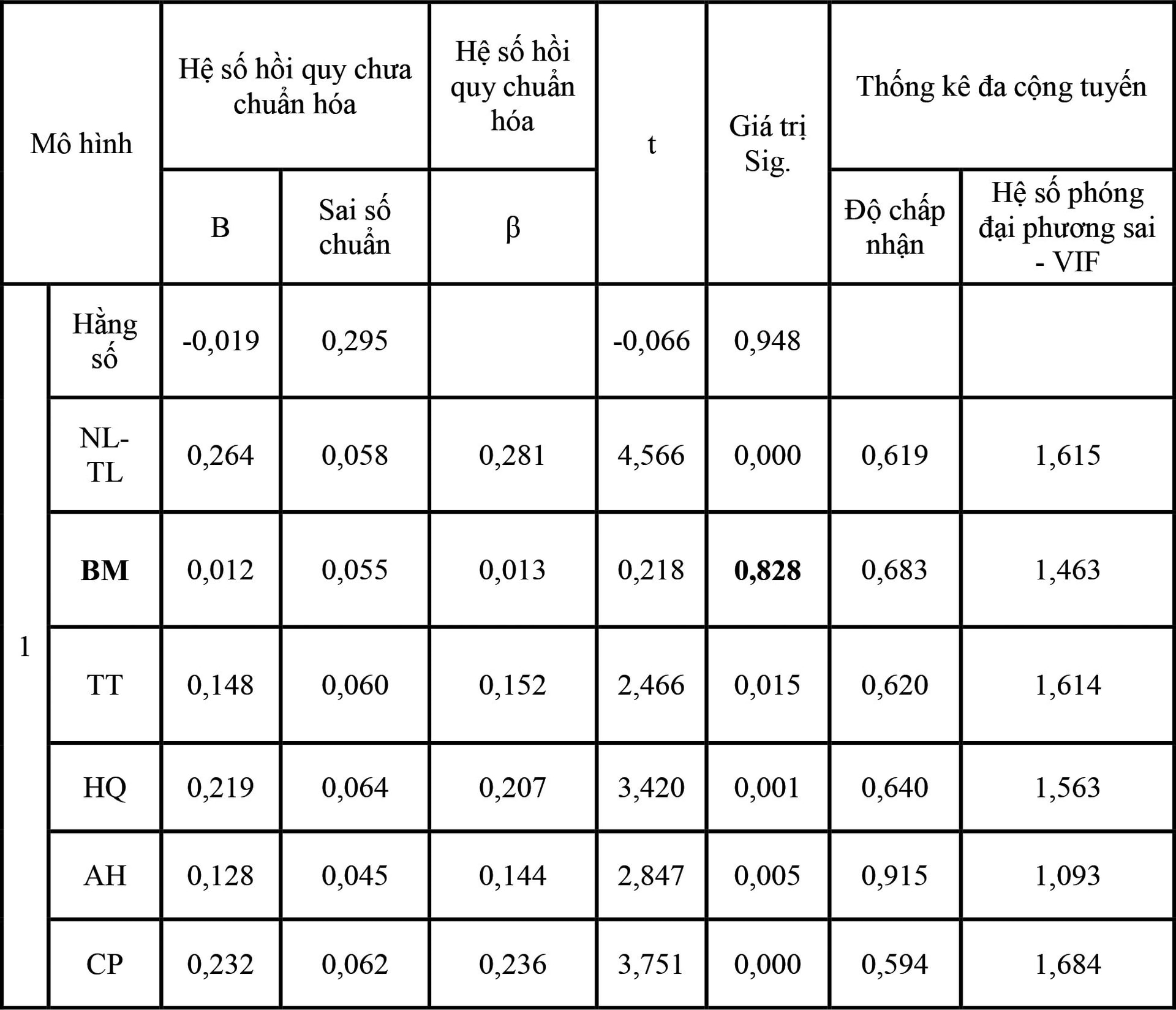

Bảng 1. Kết quả phân tích mô hình hồi quy

4.2. Kiểm định mô hình

Kết quả kiểm định độ tin cậy Cronbach’s Alpha của thang đo cho biến độc lập cho thấy tất cả các hệ số Cronbach’s Alpha của các nhóm biến quan sát đều lớn hơn 0,3, ngoại trừ các biến sau có hệ số tương quan biến tổng nhỏ hơn 0,3: AH3 (0,262), AH5 (0,291), DK1 (0,292). Do đó, các biến này được xem xét loại bỏ khỏi mô hình và thực hiện kiểm định Cronbach’s Alpha lần hai đối với hai nhóm biến AH và DK. Kết quả đạt cuối cùng đạt yêu cầu để thực hiện các kiểm định tiếp theo.

Kết quả phân tích nhân tố khám phá EFA đã chỉ ra 26 biến quan sát ban đầu được trích thành 6 nhóm tại Eigenvalue = 1,046, tổng phương sai tích lũy là 62,199% > 50% (6 nhân tố được trích giải thích được 62,199% độ biến thiên dữ liệu của 26 biến quan sát tham gia vào EFA). Theo kết quả ma trận xoay lần 1, các biến quan sát gồm CP1 và DK4 bị loại do không đạt ngưỡng hệ số tải nhân tố 0,4. Bên cạnh đó, phân tích EFA đã nhóm các biến quan sát có liên quan với nhau, trong đó một số biến quan sát liên quan đến các điều kiện thuận lợi (giả thuyết H4) được nhóm với biến liên quan đến nỗ lực mong đợi (giả thuyết H2). Cụ thể, nhân tố mới bao gồm các biến quan sát: NL1, NL2, NL3, DK2, DK3. Nhân tố này được hình thành dưới sự hợp nhất của các biến quan sát liên quan đến nỗ lực mong đợi và các điều kiện thuận lợi. Xét về mặt nội hàm, có thể đặt tên gọi cho biến này là “Nỗ lực – thuận lợi” và mã hóa là NL-TL. Khi đó, hai giả thuyết H2 và H4 được gộp lại thành giả thuyết H2-4 là:

Giả thuyết H2-4: Nỗ lực-thuận lợi có tác động tích cực đến quyết định sử dụng dịch vụ TTDĐ

Kết quả phân tích nhân tố khám phá cho biến phụ thuộc cho thấy hệ số KMO = 0,644 >0,5. Kết quả kiểm định Bartlett cũng cho thấy biến phụ thuộc phù hợp và có ý nghĩa thực tiễn, có thể đưa vào mô hình để kiểm định cho các giả thuyết.

4.4 Phân tích hồi quy

Kết quả hồi quy tuyến tính ở Bảng 1 cho thấy, các hệ số hồi quy của biến độc lập đều có ý nghĩa thống kê ở mức ý nghĩa 5% (giá trị Sig < 0,05). Ngoại trừ biến BM có giá trị Sig = 0,828 > 0,05, do đó biến này không có ý nghĩa thống kê hay nói cách khác là biến BM không có tác động đến biến QD.

Giá trị Sig của kiểm định F bằng 0,000 < 0,05, nghĩa là R2 khác 0 một cách có ý nghĩa thống kê từ đó cho thấy mô hình là phù hợp. Kết quả của R2 và R2 hiệu chỉnh có giá trị lần lượt là 0,538 và 0,523 cho thấy độ phù hợp của mô hình khá tốt với độ tin cậy 95%. Ngoài ra, các kiểm định vi phạm giả thiết của mô hình hồi quy bội được thực hiện lần lượt như: Giả định phân phối chuẩn của phần dư, Giả định liên hệ tuyến tính, Hiện tượng đa cộng tuyến, Giả định phương sai sai số không đổi và Giả định tự tương quan của các phần dư đều cho kết quả tốt, không có bất cư vi phạm nào.

4.5 Thảo luận

Nghiên cứu sự tác động của các nhân tố đến quyết định sử dụng dịch vụ TTDĐ của khách hàng khu vực ĐBSCL nhận được kết quả cụ thể:

QD = 0,281*NL-TL + 0,236*CP + 0,207*HQ + 0,152*TT + 0,144*AH + ε

Nỗ lực – thuận lợi (NL-TL) là nhân tố ảnh hưởng mạnh nhất đến quyết định sử dụng dịch vụ TTDĐ của khách hàng khu vực ĐBSCL. Khi người dùng có kiến thức về TTDĐ và kỹ năng sử dụng công nghệ có thể dễ dàng thành thạo cách sử dụng và tương tác với hệ thống TTDĐ, tổng hợp cả hai yếu tố trên sẽ giúp khách hàng đưa ra quyết định sử dụng nhanh chóng. Đây cũng là yếu tố đầu tiên mà người dùng tại ĐBSCL cân nhắc khi lựa chọn hệ thống TTDĐ. Sở dĩ người dùng quan tâm đến tính dễ sử dụng, dễ hiểu, dễ tương tác một mặt là để vượt qua trở ngại về công nghệ với nỗ lực mà họ bỏ ra là thấp nhất, giúp họ tối giản hóa quá trình tìm hiểu cách sử dụng, mặt khác còn gia tăng tần suất sử dụng dịch vụ. Kết quả nghiên cứu phù hợp với các nghiên cứu trước như Kanishk Gupta và Nupur Arora (2020), Phan Hữu Nghị và Đặng Thanh Dung (2020).

Chi phí cảm nhận (CP) là nhân tố ảnh hưởng mạnh thứ hai, cụ thể nếu khách hàng cảm thấy các chi phí liên quan đến sử dụng TTDĐ càng thấp thì họ càng có xu hướng sử dụng TTDĐ nhiều hơn và thường xuyên hơn. Bên cạnh đó, các chương trình khuyến mãi cũng làm gia tăng lợi ích tài chính, qua đó khách hàng cảm thấy hài lòng khi sử dụng dịch vụ.

Hiệu quả mong đợi (HQ) là nhân tố có tác động mạnh thứ ba đến quyết định sử dụng dịch vụ TTDĐ của khách hàng khu vực ĐBSCL. Theo đó, khách hàng cảm thấy dịch vụ TTDĐ hữu ích hơn các phương thức thanh toán truyền thống vì nó giúp tiết kiệm thời gian giao dịch, nâng cao hiệu suất thanh toán. Kết quả nghiên cứu tương tự với nghiên cứu của Yuyang Zhao và Fernando Bacao (2021), Phan Hữu Nghị và Đặng Thanh Dung (2020).

Sự thuận tiện (TT) có tác động mạnh thứ tư, cụ thể khách hàng tại ĐBSCL cảm thấy TTDĐ có thể giúp họ thực hiện bất cứ lúc nào, bất cứ nơi đâu vì họ thường xuyên mang theo ĐTDĐ bên mình. Ngoài ra, sự thuận tiện còn thể hiện ở việc người dùng có thể sử dụng cùng lúc nhiều dịch vụ khác nhau trên hệ thống TTDĐ mà không bị ảnh hưởng đến chất lượng giao dịch. Yếu tố thuận tiện là một trong những nhân tố quan trọng ảnh hưởng đến hành vi sử dụng dịch vụ mà được đề cập ở nhiều nghiên cứu như Anas Ali Al‑Qudah và các cộng sự (2022), Đào Mỹ Hằng và các cộng sự (2018), Vũ Văn Điệp và các cộng sự (2019), Nguyễn Ngọc Dung và các cộng sự (2021).

Ảnh hưởng xã hội (AH) là nhóm nhân tố có ảnh hưởng yếu nhất. Một trong những lí do khách hàng lựa chọn TTDĐ là vì bạn bè, người thân và những người xung quanh sử dụng nó, tương đồng với nghiên cứu của Iviane Ramos de Luna và cộng sự (2019), Jong-Hyuok Jung và cộng sự (2020). Hơn nữa, trong bối cảnh đại dịch COVID-19 diễn biến phức tạp thì việc tiếp xúc trực tiếp giữa người bán và người mua đã được hạn chế tối đa, thay vào đó con người kết nối với nhau thông qua hình thức trực tuyến, sử dụng công nghệ không tiếp xúc là chủ yếu đặc biệt là trong thanh toán.

5. KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ

Nghiên cứu đã xây dựng được mô hình “Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ TTDĐ của khách hàng khu vực ĐBSCL” là một hình tích hợp bởi các yếu tố bên trong mô hình UTAUT và các biến dự đoán bên ngoài cũng như các yếu tố từ các lý thuyết khác. Phạm vi nghiên cứu thực nghiệm được thực hiện là một khu vực khá rộng (13 tỉnh thành tại ĐBSCL) với quy mô mẫu hợp lệ là 204 mẫu, được phân bổ khắp tất cả các tỉnh bao gồm nhiều đối tượng khách hàng khác nhau, nhiều ngành nghề lĩnh vực tạo nên một tổng thể đa dạng. Qua đó các nhà cung cấp dịch vụ, các NHTM có thể phát triển chiến lược marketing, thiết kế sản phẩm đa dạng, phù hợp với nhu cầu của khách hàng. Cuối cùng, tác giả cũng đề xuất một số hàm ý quản trị để giúp Việt Nam nói chung và khu vực ĐBSCL nói riêng, hướng đến mục tiêu của đề án phát triển TTKDTM giai đoạn 2021-2025:

Thứ nhất, các nhà cung cấp dịch vụ cần cải thiện tính đơn giản và dễ sử dụng của hệ thống TTDĐ để khách hàng có thể dễ dàng tiếp cận và có khả năng sử dụng, nhưng nó còn tùy thuộc vào trình độ hiểu biết cũng như kỹ năng sử dụng công nghệ của mỗi người. Nhất là đối với khách hàng tại khu vực ĐBSCL thì sự tiếp cận công nghệ mới và đạt được sự thành thạo về CNTT có thể nói là còn hạn chế. Muốn vậy, nhà cung cấp dịch vụ nên chia nhỏ thành từng phân khúc với đặc điểm khác nhau, cụ thể: (i) Tập trung cải tiến sản phẩm áp dụng khoa học công nghệ cao hướng đến nhóm người dùng có trình độ học vấn cao và trẻ tuổi (từ 18 – 22 tuổi) vì họ có kinh nghiệm sử dụng thiết bị di động và công nghệ; (ii) đối với nhóm khách hàng có trình độ học vấn thấp và người trong độ tuổi sau 45 thì tập trung thiết kế và cho ra mắt các sản phẩm/dịch vụ không quá phức tạp, tối thiểu hóa các bước thực hiện và không đòi hỏi kỹ năng sử dụng công nghệ cao từ phía người dùng để bất kì ai cũng dễ dàng tiếp cận hệ thống. Như vậy, các nhà cung cấp dịch vụ có thể giảm bớt độ phức tạp cũng như cải thiện tính dễ sử dụng của hệ thống bằng cách:

- Thiết kế giao diện thân thiện, dễ nhìn, đạt tiêu chuẩn chất lượng dịch vụ. Đồng thời, các phần mô tả tính năng và hướng dẫn cần sử dụng ngôn ngữ đơn giản, dễ hiểu, không mang tính chuyên môn cao để người dùng có thể dễ dàng thực hiện giao dịch.

- Có hướng dẫn cụ thể trên Website về cách sử dụng dịch vụ dưới dạng văn bản, âm thanh, hình ảnh hoặc tích hợp tất cả vào video, giải đáp trực tuyến qua điện thoại, chatbot hoặc các nền tảng mạng xã hội khác như Facebook, Zalo và có thể trả lời tại quầy.

Thứ hai, đa số người dùng đều cảm thấy chi phí kết nối không dây để sử dụng TTDĐ là thấp và thường chú ý đến các chương trình khuyến mãi. Với đặc điểm ưa thích khuyến mãi và quà tặng khi mua hàng của người dân ĐBSCL thì các ưu đãi khi dùng TTDĐ có thể trở thành động lực để gia tăng tần suất sử dụng của khách hàng. Bên cạnh đó, khách hàng khá cân nhắc về chi phí cho thiết bị di động để thực hiện TTDĐ vì đa số khách hàng có mức thu nhập hàng tháng không cao nên chi phí đầu tư ban đầu lớn sẽ hạn chế khả năng tiếp cận của khách hàng đến dịch vụ. Do đó, các nhà cung cấp dịch vụ, nhà mạng, các NHTM có thể xem xét hỗ trợ và liên kết với nhau trong việc thanh toán, phát hành sản phẩm/dịch vụ với chi phí phù hợp. Ngoài ra, nhà cung cấp có thể thiết kế các chương trình khuyến mãi, hoàn tiền, tích lũy điểm, giảm giá đơn hàng khi thanh toán bằng hệ thống TTDĐ. Các nhà cung cấp dịch vụ TTDĐ (tạm gọi là bên A) và nhà cung cấp TBDĐ (tạm gọi là bên B) có thể nghĩ đến một sự hợp tác mà ở đó khách hàng sẽ được hưởng các ưu đãi và hỗ trợ đặc biệt nếu sử dụng hệ thống TTDĐ của bên A trên loại thiết bị di động mà bên B cung cấp.

Thứ ba, tính hữu ích của dịch vụ cũng là yếu tố quan trọng thể hiện sự vượt trội của TTDĐ so với phương thức truyền thống. Thiết kế giao diện thân thiện, dễ nhìn sẽ giúp khách hàng thực hiện giao dịch dễ dàng hơn và tăng hiệu suất trong thanh toán. Hơn nữa, sẽ giúp khách hàng tiết kiệm thời gian hơn để hoàn thành giao dịch. Nhà cung cấp dịch vụ, NHTM nên thường xuyên nâng cấp hệ thống để đảm bảo giao dịch được thực hiện nhanh chóng, chính xác và hạn chế xảy ra các lỗi kỹ thuật cũng như xử lí tức thời những trục trặc nếu có, hỗ trợ tối đa nhu cầu của khách hàng. Dịch vụ TTDĐ sẽ càng hữu ích hơn, mang lại hiệu quả vượt mong đợi trong mắt khách hàng nếu được mở rộng thêm nhiều tiện ích, tính năng để phù hợp với đa dạng đối tượng có nhiều mục đích sử dụng khác nhau.

Thứ tư, để gia tăng sự thuận tiện cho người dùng, việc đầu tiên mà các tổ chức tài chính, NHTM phải chú ý tới chính là tối giản hóa thủ tục đăng kí và thao tác thực hiện, ngoài ra có thể phát triển thêm nhiều tiện ích như thanh toán tiền điện, nước, học phí, cước phí (Wifi, Netflix,…) trên hệ thống TTDĐ bên cạnh thanh toán cho hàng hóa thông thường. Hơn nữa, việc ứng dụng mạnh mẽ khoa học công nghệ trong thanh toán, thường xuyên nâng cấp, bảo trì đường truyền mạng của hệ thống TTDĐ đảm bảo hoạt động 24/7 để tránh trường hợp lỗi hệ thống khi giao dịch.

Thứ năm, quyết định sử dụng TTDĐ của khách hàng khu vực ĐBSCL một phần bị ảnh hưởng bởi các yếu tố xã hội như bạn bè, người thân, môi trường xã hội ảnh hưởng đến nhận thức và tư duy nội tại của khách hàng. Đối với họ, những ý kiến chủ quan của bạn bè và người thân sẽ là cơ sở để cân nhắc sử dụng dịch vụ. Do đó, để tạo ấn tượng cho khách hàng mới các nhà quản trị cần kiểm tra bộ phận chăm sóc khách hàng có thực tốt vai trò hỗ trợ người dùng tối đa hay chưa. Việc này một mặt nhằm mục đích nâng cao chất lượng sản phẩm sau sử dụng, mặt khác là để khách hàng có trải nghiệm tốt đối với dịch vụ sau đó truyền tải đánh giá tích cực cho những khác hàng khác, tạo điều kiện xây dựng cộng đồng người dùng TTDĐ tại ĐBSCL. Bên cạnh đó, đẩy mạnh chiến lược marketing trên các nền tảng mạng xã hội về những ưu điểm vượt trội của TTDĐ trong xã hội hiện nay như tiết kiệm, hiệu quả, đơn giản, linh hoạt, hiện đại cũng sẽ ảnh hưởng tốt đến nhận thức của khách hàng

CHÚ THÍCH:

1 NFC (Near Field Communication) là một dạng của thanh toán tầm gần, được cài đặt dưới dạng ứng dụng thanh toán và cá nhân hóa với tài khoản thanh toán như thẻ ghi nợ, thẻ tín dụng và thẻ trả trước (Kim và cộng sự, 2010). Để giao dịch bằng NFC, người dùng phải chạm và đưa thiết bị có cài đặt NFC gần với thiết bị đầu cuối thanh toán của người bán.

TÀI LIỆU THAM KHẢO

- Bùi Nhất Vương. (2021). Các yếu tố ảnh hưởng đến ý định sử dụng ví điện tử của người dân tại thành phố cần thơ: Ứng dụng mô hình cấu trúc tuyến tính PLS-SEM. Tạp chí Khoa học Trường Đại học Cần Thơ, 57(5), 242-258. doi:10.22144/ctu.jvn.2021.162

- Đào Mỹ Hằng, Nguyễn Thị Thảo, Đặng Thu Hoài, & Nguyễn Thị Lệ Thu. (2018). Các nhân tố tác động đến quyết định sử dụng dịch vụ fintech trong hoạt động thanh toán của khách hàng cá nhân tại Việt Nam. Tạp chí Khoa học & Đào tạo Ngân hàng, 194, 11-19.

- Hà Nam Khánh Giao. (2021). Các yếu tố thành công chính của thanh toán di động. Tạp chí Ngân hàng, 10(5), 28-38. doi: 10.31219/osf.io/dm2ka

- Hà Nam Khánh Giao. (2022). Tác động của tính bảo mật đối với ý định sử dụng ngân hàng di động của khách hàng Thành phố Hồ Chí Minh. Truy cập vào ngày 17/09/2022, từ: doi:10.2139/ssrn.4196561

- Hoàng Phương Thảo. (2015). Các yếu tố tác động đến sự chấp nhận dịch vụ mobile banking. Trường hợp: Ngân hàng TMCP Sài Gòn Thương Tín (Luận văn Thạc sĩ, Đại học Mở Thành phố Hồ Chí Minh, TPHCM).

- Lê Xuân Cù, Nguyễn Thị Hải Yến, & Vũ Thị Hồng Thu. (2021). Nghiên cứu hành vi khách hàng đối với thanh toán di động QR-code: Thực nghiệm trong bối cảnh COVID-19. Tạp chí Nghiên cứu Kinh tế và Kinh doanh Châu Á, 32(10), 26-46.

- Nguyễn Ngọc Dung, Hoàng Thị Tuyết Nhung, Nguyễn Thị Ánh Nhung, & Phạm Tô Thục Hân. (2021). Những yếu tố ảnh hưởng đến ý định sử dụng thanh toán di động trong thời đại số hóa của người dân tại Việt Nam. Tạp chí Nghiên cứu Kinh tế và Kinh doanh Châu Á, 32(3), 66-98.

- Phan Hữu Nghị & Đặng Thanh Dung. (2020). Nghiên cứu quyết định sử dụng dịch vụ thanh toán qua thiết bị di động của khách hàng trên địa bàn Hà Nội. Truy cập vào ngày 01/09/2022, từ: https://tapchinganhang.gov.vn/...

- Vũ Văn Điệp, Nguyễn Quang Hưng, & Hà Hải Đăng. (2019). Các nhân tố ảnh hưởng đến ý định sử dụng thanh toán di động của người tiêu dùng. Tạp chí điện tử Tài chính, 2, 33-36.

- Ajzen, I. (1991). The Theory of Planned Behaviour. Organizational Behaviour and Human Decision Processes, 50(2), 179-211. doi:10.1016/0749-5978(91)90020-t

- Ajzen, I., Fishbein, M., & Hill, R. J. (1975). Belief, Attitude, Intention and Behavior: An Introduction to Theory and Research. Contemporary Sociology: Addison-Wesley Publishing Company, Inc.

- Bauer, R. A. (1960). Consumer behavior as risk taking. In R. S. Hancock (Ed.), Dynamic marketing for a changing world, Proceedings of the 43rd American Marketing Association Conference, (pp. 389-98), Chicago, Illinois.

- Davis, F. D. (1989). Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology. Management Information Systems Quarterly, 13(3), 319-340. https://doi.org/10.2307/249008

- EPC. (2012). EPC492-09 White paper mobile payments. Brussels: European Payments Council.

- EPC. (2017). EPC492-09 White paper mobile payments. Brussels: European Payments Council.

- Giao, H. N. K., Vuong, B. N., Huan, D. D., Tushar, H., & Quan, T. N. (2020). The effect of emotional intelligence on turnover intention and the moderating role of perceived organizational support: Evidence from the banking industry of Vietnam. Sustainability, 12(5), 1857. doi:10.3390/su12051857

- Gupta, K., & Arora, N. (2020). Investigating consumer intention to accept mobile payment systems through unified theory of acceptance model: An Indian perspective. South Asian Journal of Business Studies, 9(1), 88-114. https://doi.org/10.1108/SAJBS-...

- Hair, J. F., Black, W. C., Barbin, B. J., & Anderson, R. E. (2010). Multivariate Data Analysis. New Jersey: Prentice Hall.

- Jung, J. H., Kwon, E., & Kim, D. H. (2020). Mobile payment service usage: US consumers’ motivations and intentions. Computers in Human Behavior Reports, 1, 100008. https://doi.org/10.1016/j.chbr...

- Kim, C., Mirusmonov, M., Lee, I. (2010). An empirical examination of factors influencing the intention to use mobile payment. Computers in Human Behavior, 26(3), 310-322. doi:10.1016/j.chb.2009.10.013

- Lee, J. M., Lee, B., & Rha, J. Y. (2019). Determinants of mobile payment usage and the moderating effect of gender: Extending the UTAUT model with privacy risk. International Journal of Electronic Commerce Studies, 10(1), 43-64. doi: 10.7903/ijecs.1644

- Lee, Y., Kozar, K. A., & Larsen, K. R. (2003). The technology acceptance model: Past, present, and future. Communications of the Association for information systems, 12(1), 50. doi:10.17705/1CAIS.01250

- Li, J., Wang, J., Wangh, S., & Zhou, Y. (2019). Mobile payment with Alipay: an application of extended technology acceptance model. IEEE Access, 7, 50380-50387.

- Luarn, P., & Lin, H. (2005). Toward an understanding of the behavioral intention to use mobile banking. Computers in Human Behavior, 21(6), 873-891. https://doi.org/10.1016/j.chb....

- Min, Q., Ji,. S & Qu, G. (2008). Mobile Commerce User Acceptance Study in China: A Revised UTAUT Model. Tsinghua science and technology, 13(3), 257-264. doi:10.1016/S1007-0214(08)70042-7

- Pal, D., Vanijja, V., & Papasratorn, B. (2015). An empirical analysis towards the adoption of NFC mobile payment system by the end user. Procedia Computer Science, 69, 13-25. doi:10.1016/j.procs.2015.10.002

- Venkatesh, V., & Davis, F. D. (2000). A theoretical extension of the technology acceptance model: Four longitudinal field studies. Management Science, 46(2), 186-204.

- Venkatesh, V., Morris, M. G., Davis, G. B., & Davis, F. D. (2003). User acceptance of IT: Toward a unified view. Management Information Systems Quarterly, 27(3), 425-478.

- Venkatesh, V., Thong, J. Y., & Xu, X. (2012). Consumer acceptance and use of information technology: extending the unified theory of acceptance and use of technology. Management Information Systems quarterly, 36(1), 157-178.

- Xu, G., & Gutierrez, J. A. (2006). An exploratory study of killer applications and critical success factors in M-commerce. Journal of Electronic Commerce in Organizations, 4(3), 63-79.

- Yang, A. S. (2009). Exploring adoption difficulties in mobile banking services. Canadian Journal of Administrative Sciences/Revue Canadienne des Sciences de l’Administration, 26(2), 136-149. https://doi.org/10.1002/cjas.1...

- Zhao, Y., & Bacao, F. (2021). How does the pandemic facilitate mobile payment? An investigation on users’ perspective under the COVID-19 pandemic. International journal of environmental research and public health, 18(3), 1016. doi:10.3390/ijerph18031016

- Zhao, Y., & Bacao, F. (2021). How does the pandemic facilitate mobile payment? An investigation on users’ perspective under the COVID-19 pandemic. International journal of environmental research and public health, 18(3), 1016. https://doi.org/10.3390/ijerph...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 12 năm 2023

ThS. Võ Thị Ngọc Hà - Hồng Nhật Anh

Bài liên quan

Chủ tịch Quốc hội Trần Thanh Mẫn kiểm tra các đơn vị hành chính ở thành phố Cần Thơ

Đẩy nhanh lộ trình nâng hạng thị trường chứng khoán Việt Nam

Mặt bằng lãi suất thấp kích thích nhu cầu vốn phục hồi mạnh mẽ

Chủ tịch nước Lương Cường: Mở ra không gian phát triển mới để Hà Nội phát huy tốt hơn nữa vai trò đầu tàu

Tổng Bí thư Tô Lâm khảo sát thực tế mô hình tổ chức chính quyền địa phương 2 cấp tại TP Hồ Chí Minh

Thủ tướng: Hải Phòng (mới) gương mẫu, đi đầu xây dựng thành phố XHCN trong kỷ nguyên mới

Tổng Bí thư Tô Lâm: Hành động quyết liệt, sáng tạo, đưa Thành phố Hồ Chí Minh vươn lên những tầm cao mới

Chuyên gia nói gì về diễn biến tỷ giá lập kỷ lục?

Bài viết của Tổng Bí thư Tô Lâm: Sức mạnh của đoàn kết

Thủ tướng kêu gọi các doanh nghiệp Anh thực hiện 6 đột phá cùng Việt Nam

Đại gia địa ốc phía Nam rút khỏi khu công nghiệp, gom nghìn ha đất đón sóng sân bay Long Thành

Khi mọi ánh mắt đang hướng về đường sắt cao tốc Bắc-Nam, Vingroup đã khoan mũi đầu tiên vào dự án chiến lược

Khối ngoại quay đầu bán ròng 324 tỷ đồng, gom mạnh GEX

Giá xăng chiều 26/6 lại tăng: Người tiêu dùng tiếp tục “gồng mình” với RON 95

Điểm mặt 4 cái tên vàng trong làng thầu Việt âm thầm lên dây cót cho cuộc chơi đường sắt cao tốc Bắc-Nam

Tiến độ Sân bay Long Thành và 2 đại dự án tại Đồng Nai "căng như dây đàn" vì một mắt xích vẫn chưa khớp

Giá tiêu hôm nay 24/6: Ổn định quá lâu, liệu có đang âm thầm chuẩn bị cho cú bật tăng?

- PVT

- USD Index

- Dự báo giá cà phê 2025

- Cục Công nghiệp

- bảng xếp hạng vòng loại World Cup 2026

- Hội nghị lần thứ nhất Ủy ban Kiểm tra Đảng ủy Mặt trận Tổ quốc, các đoàn thể Trung ương

- Hình ảnh không phép

- giá cà phê arabica

- Thủ tướng Phạm Minh Chính

- giá xăng dầu hôm nay ngày 20/4