Các yếu tố tác động đến quyết định sử dụng VCB Digibank của sinh viên Trường Đại học Ngân hàng TP. Hồ Chí Minh

Từ khóa: quyết định sử dụng, VCB Digibank, Đại học Ngân hàng TP.HCM.

Abstract: The study, using quantitative research methods, was conducted to determine the factors affecting the decision to use VCB Digibank of students at Banking University of Ho Chi Minh City. Based on a survey of 209 students, the proposed research model includes 6 factors affecting the decision to use of students at Banking University of Ho Chi Minh City: (1) Perception of usefulness, (2) Perception of ease of use, (3) Understanding of digital banking, (4) Reliability, (5) Social influence, (6) Security. After the study, it was shown that the above factors have a positive impact on the dependent variable and explain 61.5% of the variation in the research data.

Keyword: decide to use, VCB Digibank, Ho Chi Minh University of Banking.

1. MỞ ĐẦU

Sự phát triển nhanh chóng của công nghệ trên toàn cầu đã mang lại những thay đổi đáng kể trong cách thức quản lý giao dịch tài chính c, đặc biệt là cộng đồng sinh viên. Với bối cảnh này, Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) đã có những bước tiến đáng kể trong việc phát triển dịch vụ ngân hàng số, trong đó có việc cho ra mắt ứng dụng VCB Digibank - một tiện ích phổ biến đang được rất nhiều sinh viên tại Đại học Ngân hàng TP.HCM dùng. Nghiên cứu mang tính thực tiễn đối với sinh viên Trường Đại học Ngân hàng TP.HCM, sẽ làm rõ hơn nhu cầu và hành vi của họ trong lĩnh vực tài chính số. Việc sử dụng VCB Digibank giúp sinh viên có cơ hội trải nghiệm trực tiếp sản phẩm ngân hàng số hiện đại. Thông qua các tính năng quan trọng giúp họ quản lý tài chính hiệu quả hơn và nâng cao khả năng nhận biết trong vấn đề an ninh mạng. Sự trải nghiệm cá nhân giúp sinh viên thành thạo và có lợi thế trong công việc tương lai.

Những năm gần đây, dịch vụ ngân hàng số đã thu hút sự quan tâm đáng kể từ các nhà nghiên cứu. Nhiều công trình đã tập trung vào việc phân tích các yếu tố ảnh hưởng đến quyết định sử dụng ngân hàng số của khách hàng. Đáng chú ý có các nghiên cứu của Phan Ngọc Bảo Anh (2020); Cao Ngọc Anh và Nguyễn Thu Thuỷ (2021); Trần Kim Thoa (2023); Nguyễn Thị Thanh Huyền (2023). Mặc dù các nghiên cứu này đã cung cấp cái nhìn tổng quan về sự hài lòng của khách hàng đối với dịch vụ ngân hàng số nhưng chúng vẫn chưa đi sâu vào phân tích các nhóm đối tượng cụ thể, trong đó có nhóm khách hàng là sinh viên. Việc thiếu hụt những phân tích chuyên sâu về nhóm đối tượng này tạo ra một khoảng trống đáng kể trong lĩnh vực nghiên cứu về ngân hàng số, đồng thời cũng là cơ hội cho các nghiên cứu tiếp theo. Dựa trên những phát hiện này, nhóm tác giả quyết định thực hiện đề tài “Các yếu tố tác động đến quyết định sử dụng VCB Digibank của sinh viên Trường Đại học Ngân hàng TP.HCM” để nghiên cứu sâu hơn về hành vi người dùng, từ đó nâng cao chất lượng dịch vụ, tăng cường tính tiện ích và an toàn, đáp ứng nhu cầu, niềm tin của đối tượng là sinh viên. Nội dung chính của bài viết này bao gồm: cơ sở lý thuyết, phương pháp nghiên cứu, kết quả nghiên cứu và thảo luận, kết luận và hàm ý quản trị.

2. CƠ SỞ LÝ THUYẾT

2.1. KHÁI NIỆM NGÂN HÀNG SỐ

Theo Sarma (2017), ngân hàng số là sự chuyển đổi tất cả các hoạt động và dịch vụ ngân hàng truyền thống sang môi trường kỹ thuật số. Ngân hàng số là dịch vụ ngân hàng cho phép khách hàng thực hiện giao dịch bằng công nghệ internet và di động để tạo ra giá trị cho khách hàng và cải thiện sự hài lòng của khách hàng. Sự phát triển trong ngân hàng số được hỗ trợ bằng cách áp dụng công nghệ số tiềm năng như trí tuệ nhân tạo, dữ liệu lớn, blockchain, đám mây và internet vạn vật để tự động hóa quy trình và cung cấp dịch vụ ngân hàng thông minh hơn. Nó cũng được hỗ trợ bởi các API mở tạo điều kiện thuận lợi cho các giao dịch liên tổ chức trong hệ sinh thái số thông qua các kênh ngân hàng tích hợp. (Indriasari và cộng sự, 2022)

Vậy ngân hàng số là một mô hình được hoạt động thông qua nền tảng công nghệ, cho phép thực hiện các giao dịch và trao đổi thông tin giữa ngân hàng với khách hàng thông qua các thiết bị kỹ thuật số kết nối internet. Quá trình này được thực hiện thông qua các thiết bị thông minh có kết nối internet, tương tác với hệ thống phần mềm của ngân hàng. Ngoài ra, đặc điểm nổi bật của mô hình này là khách hàng không cần đến các chi nhánh ngân hàng và ngân hàng không cần gặp trực tiếp khách hàng để hoàn tất giao dịch. Điều này tạo ra sự thuận tiện, tiết kiệm thời gian và mở rộng khả năng tiếp cận dịch vụ ngân hàng mọi lúc, mọi nơi.

VCB Digibank là dịch vụ ngân hàng số phiên bản mới do Vietcombank phát triển, tích hợp và nâng cấp và tích hợp từ dịch vụ Mobile Banking và Internet Banking trước đây của Vietcombank. Nền tảng này cho phép khách hàng thực hiện các giao dịch tài chính một cách linh hoạt thông qua các thiết bị có kết nối internet. Vào ngày 18/6/2024, Vietcombank đã chính thức giới thiệu dịch vụ ngân hàng số VCB Digibank phiên bản mới dành cho khách hàng cá nhân. Phiên bản này mang đến trải nghiệm ngân hàng số tiên tiến, chú trọng vào việc cá nhân hóa và tạo sự dễ dàng trong sử dụng. Bên cạnh đó, Vietcombank còn triển khai nhiều tính năng và tiện ích hấp dẫn như: chuyển tiền "1 chạm", quản lý tài chính cá nhân, quản lý nhóm, chia sẻ thông báo biến động số dư qua tin nhắn OTT, hỗ trợ khách hàng khẩn cấp…

2.2. KHÁI NIỆM RA QUYẾT ĐỊNH

Theo Huỳnh Sơn Long và Phạm Ngọc Dưỡng (2020), quá trình ra quyết định của người tiêu dùng được định hướng bởi sự tối đa hóa tính hữu ích trong một lượng ngân sách hạn chế. Khi đưa ra quyết định người dùng sẽ luôn quan tâm đến vai trò, chức năng mà sản phẩm hay dịch vụ mang lại cho họ cùng với đó là mức chi phí phù hợp với khả năng tài chính. Trong thực tế, một số người có thể không tuân theo bất cứ quy luật nào, họ có thể đưa ra quyết định sử dụng dựa trên sở thích, thói quen hay một tình huống cụ thể nào đó theo RAMLI và cộng sự (2021). Điều đó cho thấy rằng quyết định của người dùng là quá trình phức tạp và có thể bị chi phối từ nhiều yếu tố bên trong lẫn bên ngoài. Những quan điểm trên cung cấp cơ sở lý thuyết quan trọng để hiểu rõ hơn về các yếu tố ảnh hưởng đến quyết định sử dụng VCB Digibank của sinh viên, đặc biệt khi cân nhắc các yếu tố cá nhân và hoàn cảnh thực tế.

2.3. LƯỢC KHẢO CÁC NGHIÊN CỨU LIÊN QUAN

Tác giả Nguyễn Thị Tuyết Nga và Huỳnh Mỹ Tiên (2023) với nghiên cứu “Những nhân tố ảnh hưởng đến việc sử dụng dịch vụ Ngân hàng số của sinh viên khối ngành kinh tế” tập trung nghiên cứu ý định sử dụng của sinh viên ngành kinh tế, với những người chưa tích lũy được nhiều thu nhập trong cuộc sống. Nghiên cứu được phân tích bởi các nhân tố khám phá EFA, nhân tố khẳng định CFA và hệ số Cronbach’s Alpha để đánh giá độ tin cậy của thang đo và sử dụng phần mềm SPSS để xác định mức độ ảnh hưởng của các nhân tố đến ý định sử dụng dịch vụ ngân hàng số. Sau khi phân tích dữ liệu, nghiên cứu xác định có 5 nhân tố đã ảnh hưởng đến quyết định sử dụng dịch vụ: tính dễ sử dụng, tính hữu ích, cảm nhận rủi ro, phong cách tiêu dùng và thái độ. Trong đó, thái độ và phong cách tiêu dùng được cho là có tác động đáng kể nhất đến ý định sử dụng dịch vụ của sinh viên. Qua đó, nghiên cứu đề xuất những hàm ý quản trị hỗ trợ các ngân hàng nâng cao chất lượng dịch vụ ngân hàng số của mình để đáp ứng nhu cầu của khách hiệu quả hơn thời gian sắp tới. Tuy nhiên, bài nghiên cứu vẫn còn một số hạn chế như tổng số mẫu, độ bao phủ khu vực của nghiên cứu.

Một nghiên cứu khác của nhóm tác giả Lưu Phước Vẹn và cộng sự (2024) “Đánh giá các yếu tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân” đã khảo sát 152 người, sử dụng các phương pháp thống kê như Cronbach's Alpha, EFA, phân tích tương quan và hồi quy. Kết quả nghiên cứu xác nhận độ tin cậy của thang đo cho 7 yếu tố độc lập đều ảnh hưởng đến mức độ sử dụng dịch vụ ngân hàng số của khách hàng cá nhân. Bên cạnh đó, nghiên cứu đề xuất chiến lược đa chiều bao gồm tăng cường truyền thông, cải thiện giao diện ứng dụng, đào tạo khách hàng và nhân viên, nâng cấp hệ thống, và tăng cường bảo mật. Tuy nhiên, nghiên cứu cũng chỉ ra rằng một số khách hàng vẫn ưa chuộng giao dịch trực tiếp hoặc chưa quen với dịch vụ số. Mặc dù vẫn còn một số hạn chế nhưng bài nghiên cứu đã cung cấp cái nhìn toàn diện và đề xuất chiến lược giúp các tổ chức tài chính mở rộng cơ sở khách hàng sử dụng dịch vụ ngân hàng số.

Trong nghiên cứu “Nhân tố ảnh hưởng đến quyết định sử dụng ngân hàng số tại các chi nhánh ngân hàng Sacombank địa bàn Hà Nội” của Trần Kim Thoa (2020), tác giả đã khảo sát 300 người, trong đó có 278 mẫu hợp lệ. Nghiên cứu áp dụng các phương pháp như kiểm định độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá EFA, kiểm định giả thuyết bằng phương pháp phân tích tương quan kết hợp với phân tích hồi quy và lập phương trình hồi quy tuyến tính. Kết quả thống kê mô tả dữ liệu kết hợp với nhân khẩu học đã chỉ ra 6 nhân tố tác động cùng chiều với quyết định sử dụng ngân hàng số theo thứ tự giảm dần về mức độ tác động như sau: Cảm nhận dễ sử dụng, Tính bảo mật, Quyền riêng tư và sự tin cậy, Cảm nhận tính hữu ích, Nhận thức, Tính năng của phần mềm ứng dụng và Chi phí giao dịch. Dựa trên kết quả này, dù nghiên cứu vẫn còn một vài hạn chế chẳng hạn như chưa có tính đại diện cao, nhưng tác giả cũng đã đánh giá được toàn bộ các nhân tố đồng thời đề xuất một số khuyến nghị nhằm gia tăng lượng khách hàng đưa ra quyết định sử dụng ngân hàng số của các chi nhánh Sacombank địa bàn Hà Nội.

2.4. CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH NGHIÊN CỨU

2.4.1 CƠ SỞ LÝ THUYẾT

Mô hình lý thuyết hành vi có kế hoạch (TPB)

Người phát triển mô hình này vào năm 1991 là Ajzen, được mở rộng từ lý thuyết hành động hợp lý (TRA), yếu tố kiểm soát hành vi được bổ sung thêm để hỗ trợ hoàn thiện, và nâng cao độ chính xác cho mô hình khi nghiên cứu về tâm lý hành vi con người. Mô hình lý thuyết hành vi có kế hoạch (TPB) dựa trên 3 nhân tố chính gồm: thái độ, chuẩn chủ quan và nhận thức kiểm soát hành vi. Thái độ của một người đề cập đến quan điểm của họ về hành vi. Chuẩn chủ quan là sự chấp thuận, ủng hộ của xã hội gây áp lực lên cá nhân. Nhận thức và suy nghĩ của một cá nhân có thể bị áp lực bởi ý kiến và đánh giá của những người có ảnh hưởng quan trọng đến cá nhân đó. Nhận thức kiểm soát hành vi là sự nhận thức của cá nhân khi thực hiện hành vi khó khăn hay thuận lợi.

Mô hình chấp nhận công nghệ (TAM)

Davis (1989) đề xuất mô hình chấp nhận công nghệ để phân tích hành vi sử dụng công nghệ dựa trên hai yếu tố chính. Thứ nhất, nhận thức về tính hữu ích thể hiện niềm tin của người dùng về công nghệ sẽ cải thiện hiệu suất công việc. Thứ hai, nhận thức về tính dễ sử dụng phản ánh mức độ dễ dàng trong việc thao tác và vận hành của công nghệ.

Mô hình chấp nhận công nghệ mở rộng Extended TAM

Mô hình chấp nhận công nghệ mở rộng (Extended TAM) được phát triển bởi Venkatesh (2000) và được sử dụng rộng rãi trong nghiên cứu liên quan đến việc áp dụng công nghệ, chứng minh hiệu quả của nó trong việc làm sáng tỏ hành vi của người dùng đối với việc sử dụng công nghệ. Mô hình Extended TAM giới thiệu hai thành phần mới cho Mô hình chấp nhận công nghệ (TAM), cụ thể là kiến thức trước đây và độ tin cậy công nghệ. Kiến thức trước đề cập đến mức độ hiểu biết của người dùng về công nghệ trước khi sử dụng nó. Độ tin cậy của công nghệ liên quan đến mức độ tự tin và niềm tin của người dùng đối với công nghệ.

2.4.2. MÔ HÌNH NGHIÊN CỨU

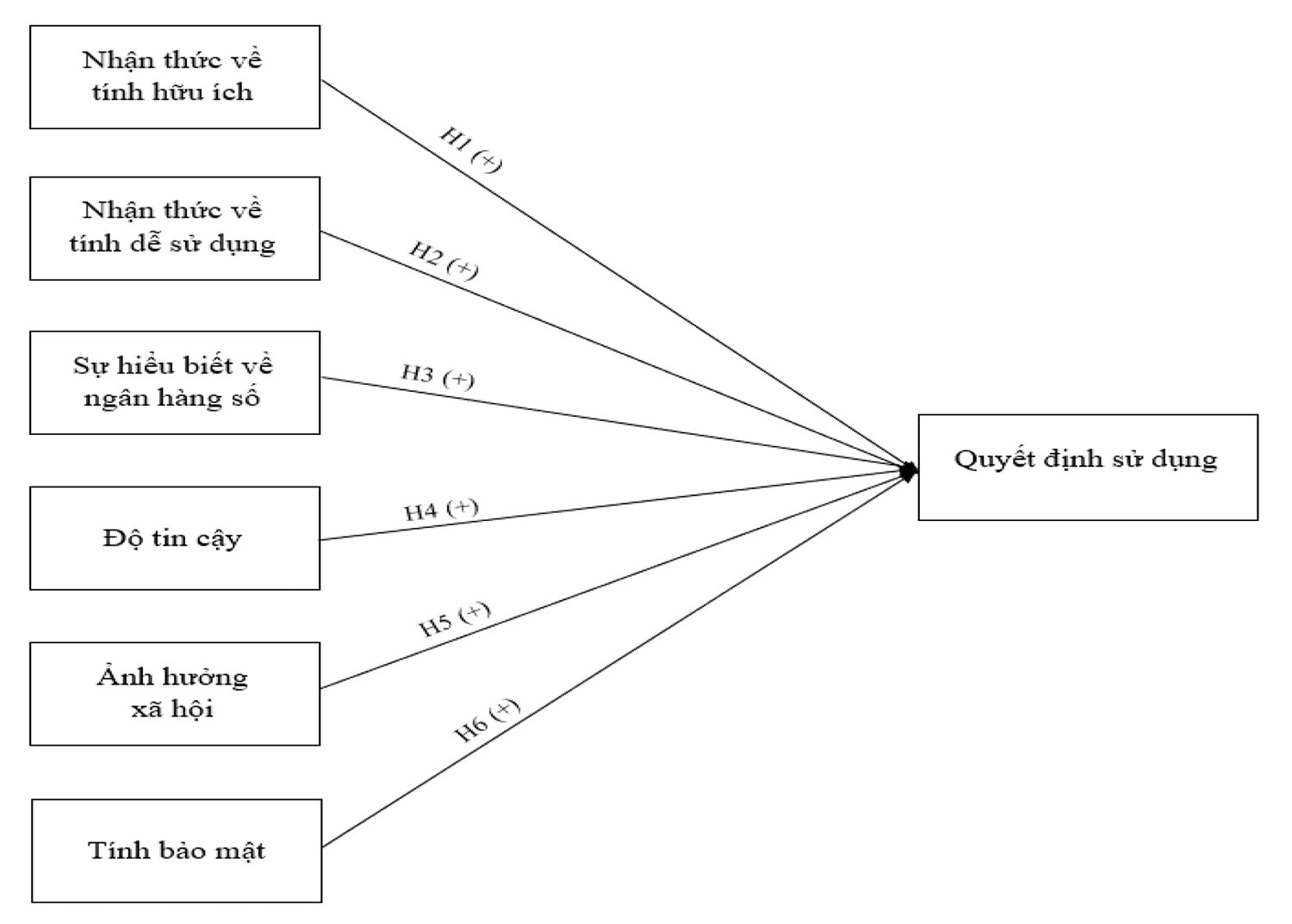

Nhóm tác giả đề xuất sử dụng mô hình Extended TAM và đã chọn lựa ra những yếu tố phù hợp nhất để xây dựng mô hình nghiên cứu với đối tượng là sinh viên như sau:

Hình 1. Mô hình nghiên cứu đề xuất

Davis và cộng sự (1989) phát triển mô hình chấp nhận công nghệ đã cho biết nhận thức về tính hữu ích là yếu tố sẽ tác động đến quyết định sử dụng công nghệ của người dùng. Nghiên cứu được thực hiện bởi Nguyễn Minh Phương và Đinh Văn Thuấn (2022) chỉ ra rằng, nhận thức tính hữu ích là mức độ mà ai đó tin rằng việc sử dụng một hệ thống cụ thể sẽ nâng cao hơn hiệu quả làm việc cũng như tăng hiệu suất. Từ đó, nhóm tác giả đề xuất giả thuyết:

⇒ H1: Nhận thức về tính hữu ích có tác động tích cực trong quyết định sử dụng VCB Digibank của sinh viên.

Theo như bằng chứng thực nghiệm mô hình TAM Davis và cộng sự (1989) đã cung cấp rằng, nhận thức về tính dễ sử dụng là một trong các yếu tố tác động đến quyết định sử dụng. Nghiên cứu được thực hiện bởi Nguyễn Minh Phương và Đinh Văn Thuấn (2022) đã cho rằng, nhận thức tính dễ sử dụng là sự dễ dàng của một hoạt động cụ thể nào đó liên quan đến việc thực hiện hay các thao tác dễ dàng để làm. Từ đó, nhóm tác giả đề xuất giả thuyết:

⇒ H2: Nhận thức về tính dễ sử dụng có tác động tích cực trong quyết định sử dụng VCB Digibank của sinh viên.

Shaikh và Karjaluoto (2015) đề cập rằng sự hiểu biết về ngân hàng số không chỉ ảnh hưởng đến việc sử dụng dịch vụ ngân hàng mà còn đến việc xây dựng lòng tin của người dùng vào các dịch vụ tài chính trực tuyến. Họ kết luận rằng, khi người dùng hiểu rõ hơn về cách ngân hàng số hoạt động và nhận ra các lợi ích của việc số hóa, họ sẽ có xu hướng sử dụng dịch vụ này thường xuyên hơn và cảm thấy tự tin hơn trong các giao dịch trực tuyến. Bên cạnh đó, nghiên cứu được thực hiện bởi Yoon (2010) cũng nhấn mạnh, sự hiểu biết về ngân hàng số liên quan đến nhận thức về các rủi ro bảo mật. Người dùng cần có kiến thức cơ bản về các phương thức bảo mật, như xác thực hai yếu tố và mã hóa thông tin, để cảm thấy an tâm khi sử dụng các dịch vụ này. Vì vậy, nhóm tác giả có thể đề xuất giả thuyết sau:

⇒ H3: Sự hiểu biết về ngân hàng số có tác động tích cực đến quyết định sử dụng VCB Digibank của sinh viên.

Venkatesh (2000) phát triển mô hình chấp nhận công nghệ mở rộng (Extended TAM) cho rằng, độ tin cậy của công nghệ liên quan đến mức độ tự tin và niềm tin của người dùng đối với công nghệ. Một nghiên cứu khác của Cao Ngọc Anh và Nguyễn Thu Thuỷ (2021) đã chứng minh rằng, độ tin cậy là yếu tố quan trọng ảnh hưởng đến sự hài lòng của khách hàng đối với dịch vụ VCB Digibank. Vì vậy, nhóm tác giả có thể đề xuất giả thuyết sau:

⇒ H4: Độ tin cậy tác động tích cực đến quyết định sử dụng VCB Digibank của sinh viên.

Prastiawan và cộng sự (2022) kết luận rằng ảnh hưởng xã hội tác động tích cực đến việc sử dụng ngân hàng di động bằng cách nhận được nhiều khuyến nghị hơn từ môi trường xung quanh như bạn bè, gia đình và đồng nghiệp. Điều này cũng được chứng minh với kết quả tương tự như trong nghiên cứu của Nguyễn Thế Anh và cộng sự (2024). Hơn nữa, ảnh hưởng xã hội là nhân tố có ảnh hưởng đáng kể nhất đến việc sử dụng ngân hàng số theo nghiên cứu của Tran Ngoc Anh (2021) tại Việt Nam. Do đó, giả thuyết sau đây được đề xuất:

⇒ H5: Ảnh hưởng xã hội có tác động tích cực đến quyết định sử dụng VCB Digibank của sinh viên.

Tính bảo mật đóng vai trò quan trọng trong việc xây dựng niềm tin của khách hàng khi họ sử dụng sản phẩm. Theo Nguyen Dat Ngoc và cộng sự (2020), yếu tố bảo mật ảnh hưởng trực tiếp đến nhận thức của khách hàng về khả năng sử dụng và nhận thức rủi ro khi sử dụng dịch vụ ngân hàng số. Nghiên cứu do Susanto và cộng sự (2023) cho thấy khách hàng đánh giá cao việc bảo vệ thông tin tài chính và ngăn chặn truy cập trái phép, góp phần nâng cao sự hài lòng chung của họ đối với các dịch vụ ngân hàng số. Sutanto và cộng sự (2023) đã tuyên bố, sự bảo mật ứng dụng có tác động đáng kể đến quyết định sử dụng dịch vụ ngân hàng di động. Do đó, giả thuyết sau đây được đề xuất:

⇒ H6: Tính bảo mật có tác động tích cực đến quyết định sử dụng VCB Digibank của sinh viên.

3. PHƯƠNG PHÁP NGHIÊN CỨU

Nhóm tác giả sử dụng cả 2 phương pháp định tính và định lượng:

Phương pháp định tính: dựa trên khuôn khổ lý thuyết, phân tích các tài liệu nghiên cứu liên quan, đồng thời thăm hỏi ý kiến của giảng viên hướng dẫn, sau đó tác giả lý luận các yếu tố phù hợp với mô hình đã lựa chọn. Từ đó, sắp xếp một bảng câu hỏi phù hợp với đề tài nghiên cứu.

Phương pháp định lượng: sử dụng bảng câu hỏi và khảo sát ngẫu nhiên các bạn sinh viên nhằm thu thập dữ liệu. Sau đó, tiến hành phân tích số liệu đầu ra bằng phần mềm SPSS 26. Thang đo được kiểm định bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích tương quan và hồi quy.

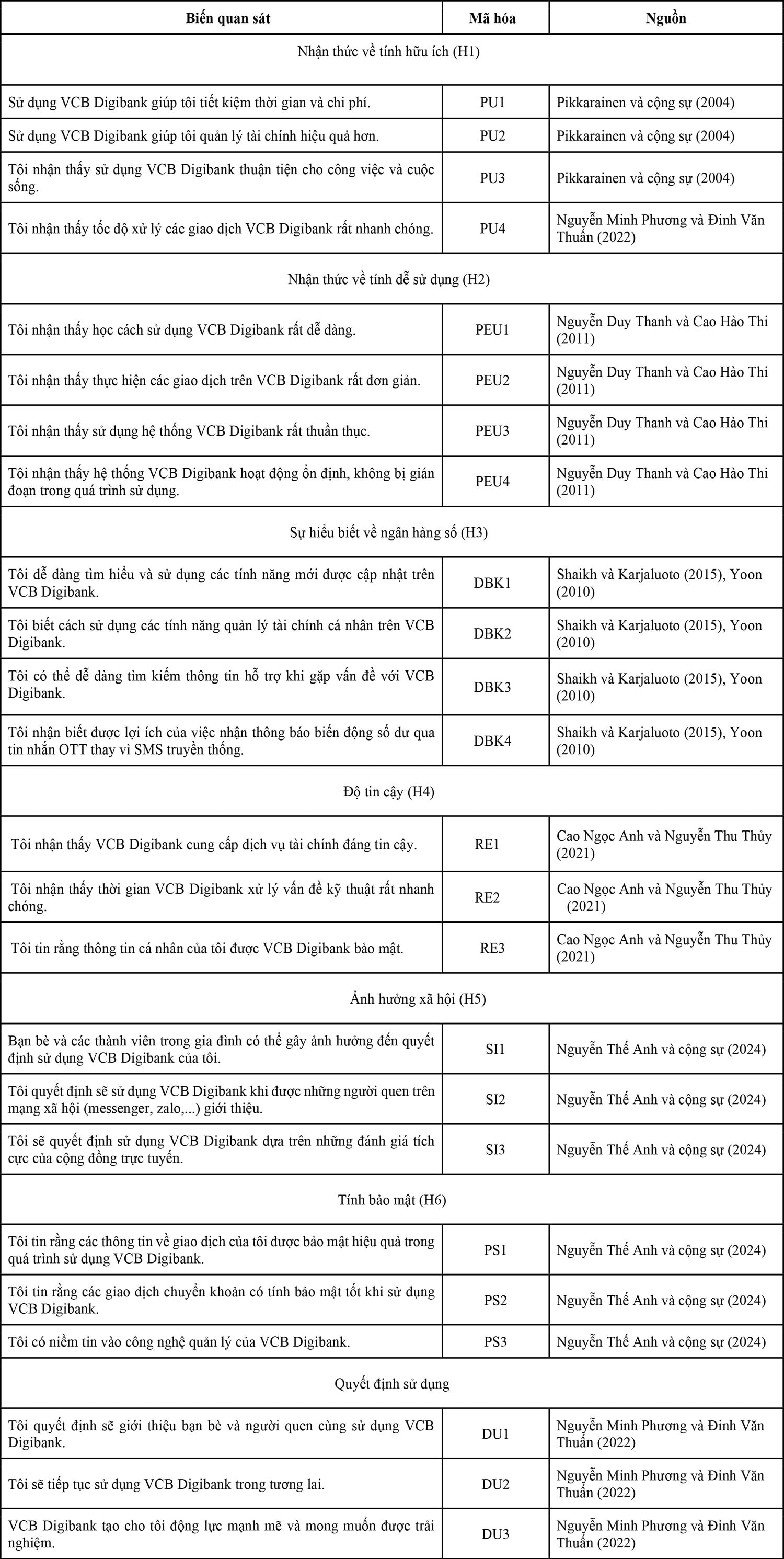

3.1. XÂY DỰNG THANG ĐO

Để đo lượng mức nhận thức và thái độ của sinh viên thực hiện khảo sát, các biến quan sát được đo lường bằng thang đo Likert với 5 mức độ sau: (1) Hoàn toàn không đồng ý; (2) Không đồng ý; (3) Bình thường; (4) Đồng ý; (5) Hoàn toàn đồng ý. Tất cả các dữ liệu từ mẫu hợp lệ được xử lý thông qua phần mềm SPSS, trải qua các bước phân tích chuyên sâu bao gồm kiểm định độ tin cậy, phân tích nhân tố, phân tích tương quan và phân tích hồi quy. Trên cơ sở bảng hỏi được mô hình nghiên cứu được xây dựng với 6 biến độc lập bao gồm: Nhận thức về tính hữu ích, nhận thức về tính dễ sử dụng, sự hiểu biết về ngân hàng số, độ tin cậy, ảnh hưởng xã hội và tính bảo mật có tác động đến biến phụ thuộc là quyết định sử dụng. Chi tiết cụ thể như sau:

Bảng 1. Thang đo các thành phần

3.2. MẪU NGHIÊN CỨU

Quá trình thu thập dữ liệu cho nghiên cứu này diễn ra trong khoảng thời gian từ tháng 8/2024 đến tháng 9/2024. Trong mẫu có 225 người tham gia, kết quả thu về 209 phản hồi hợp lệ. Kích thước mẫu đáp ứng đầy đủ tiêu chuẩn được đề xuất bởi Hair và cộng sự (1998), theo đó số lượng mẫu cần vượt quá gấp 5 lần số biến quan sát trong nghiên cứu. Cụ thể, với 24 biến quan sát, kích thước mẫu tối thiểu cần đạt là 120 mẫu, và nghiên cứu này đã vượt qua ngưỡng đó một cách đáng kể.

3.3. PHƯƠNG PHÁP XỬ LÝ DỮ LIỆU ĐIỀU TRA

Toàn bộ phiếu khảo sát sau khi nhận được, nhóm nghiên cứu bắt đầu làm sạch và đặt tên biến theo ký tự, sau đó tiến hành xử lý dữ liệu bằng phần mềm SPSS 26 theo các bước phân tích sau: (1) Kiểm định chất lượng thang đo (Cronbach’s Alpha Test), (2) Phân tích nhân tố khám phá (EFA), (3) Phân tích tương quan, (4) Phân tích hồi quy.

4. KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

4.1. THỐNG KÊ MÔ TẢ

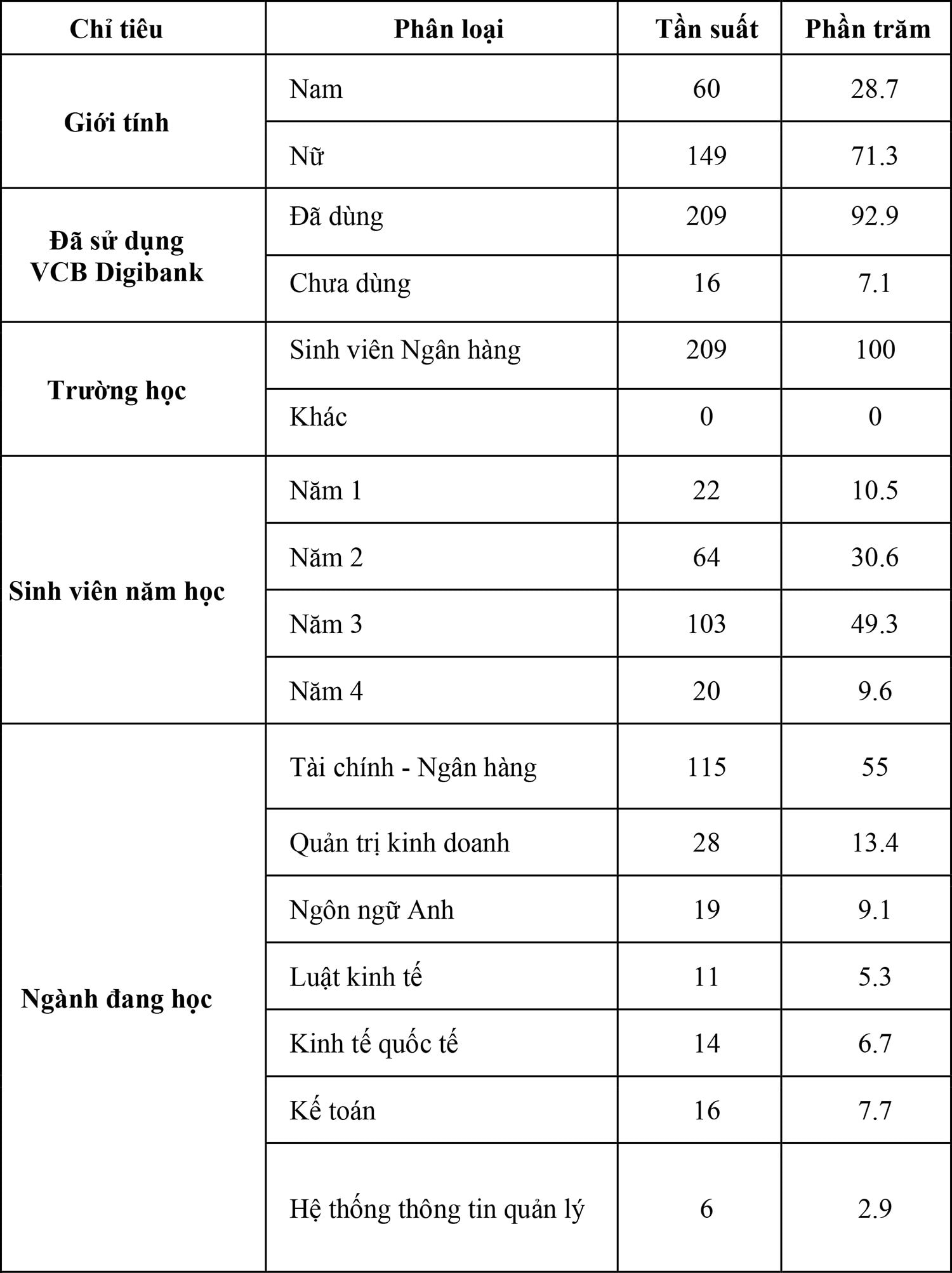

Bảng 2. Thống kê mẫu nghiên cứu

Về giới tính: Từ bảng 2 cho thấy thấy các đối tượng trả lời tập trung chủ yếu là nữ tương ứng tỷ lệ 71.3%, còn lại 28.7% là nam.

Về trường học: Tất cả đối tượng tham gia là sinh viên Trường Đại học Ngân hàng TP.HCM.

Về số người đã từng sử dụng VCB Digibank: Dữ liệu cho thấy số người đã sử dụng chiếm tỷ lệ cao hơn với 209 người trong 225 mẫu khảo sát đã thu thập được.

Về độ tuổi: Với 209 mẫu khảo sát, 49,3% là sinh viên năm 3; 30,6% là sinh viên năm 2; 10,5% là sinh viên năm 1 và còn lại 9,6% là sinh viên năm 4. Hơn nữa, kết quả nhân khẩu học chỉ ra rằng mẫu được chọn là sinh viên nữ năm 3.

Về ngành học: Ngành Tài chính - Ngân hàng chiếm ưu thế áp đảo với 55% tổng số sinh viên được khảo sát. Điều này không gây ngạc nhiên, xét thấy đặc thù của trường Đại học Ngân hàng TP.HCM. Các ngành học khác có sự phân bố đa dạng nhưng với tỷ lệ thấp hơn đáng kể, từ Quản trị kinh doanh (13.4%) đến Hệ thống thông tin quản lý (2.9%).

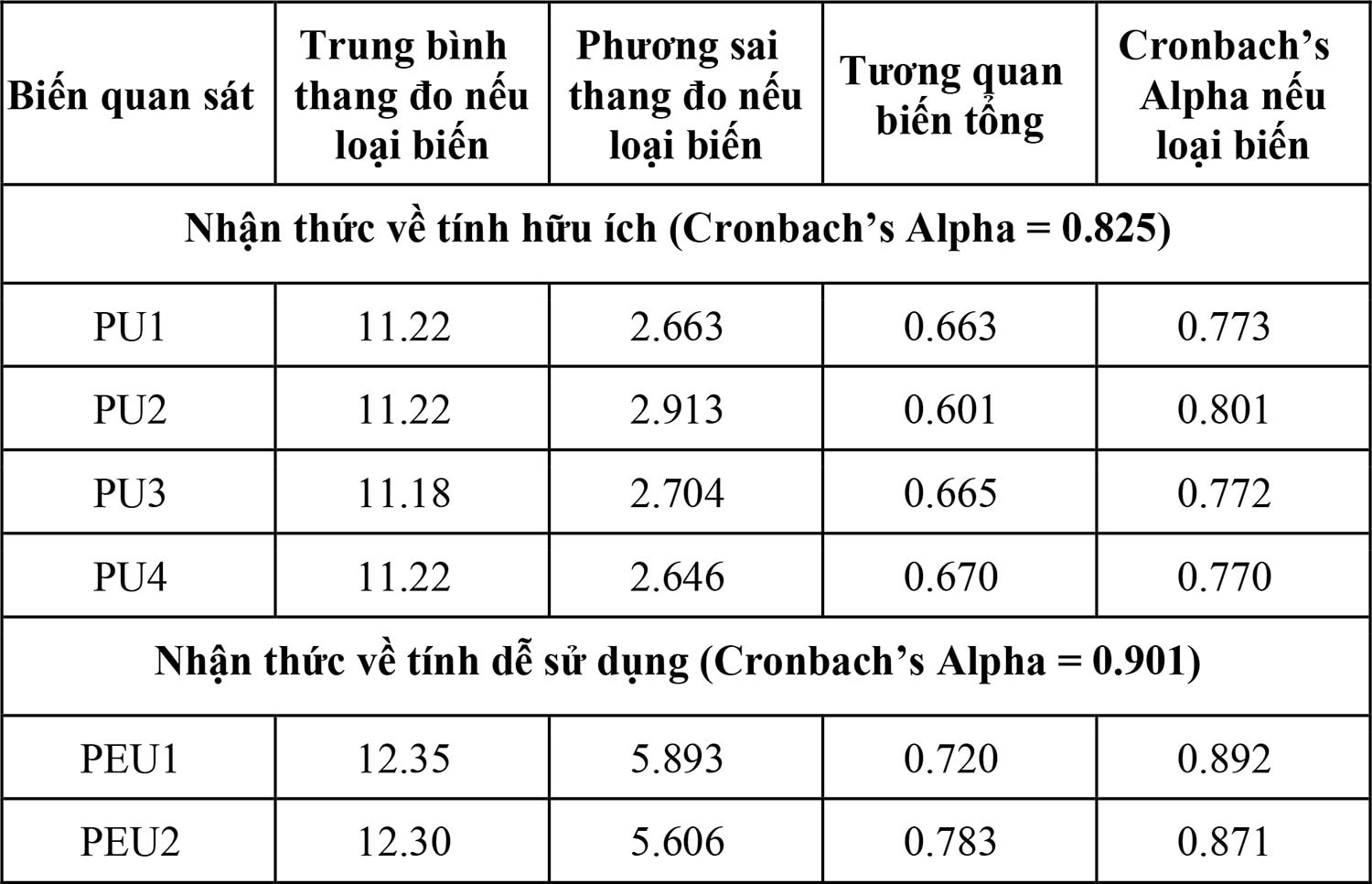

4.2. PHÂN TÍCH ĐỘ TIN CẬY CỦA THANG ĐO BẰNG CRONBACH'S ALPHA

Bảng 3. Cronbach’s Alpha thang đo các biến quan sát

Kết quả đánh giá độ tin cậy Cronbach’s Alpha của mô hình cho thấy hệ số tương quan biến tổng của tất cả các biến trong thang đo đều lớn hơn 0,3, đồng thời hệ số Cronbach’s Alpha đều lớn hơn 0,6. Mặc dù đối với nhân tố độ tin cậy, biến RE2 có Cronbach’s Alpha nếu loại biến bằng 0,919 > 0,898 nhưng hệ số tương quan biến tổng của nó và hệ số Cronbach’s Alpha của thang đo đã đạt yêu cầu vì thế không cần loại đi biến phụ thuộc nào trong mô hình. Như vậy, tất cả các biến quan sát đều đạt độ tin cậy.

4.3. PHÂN TÍCH NHÂN TỐ KHÁM PHÁ (EFA)

4.3.1. ĐỐI VỚI CÁC BIẾN ĐỘC LẬP

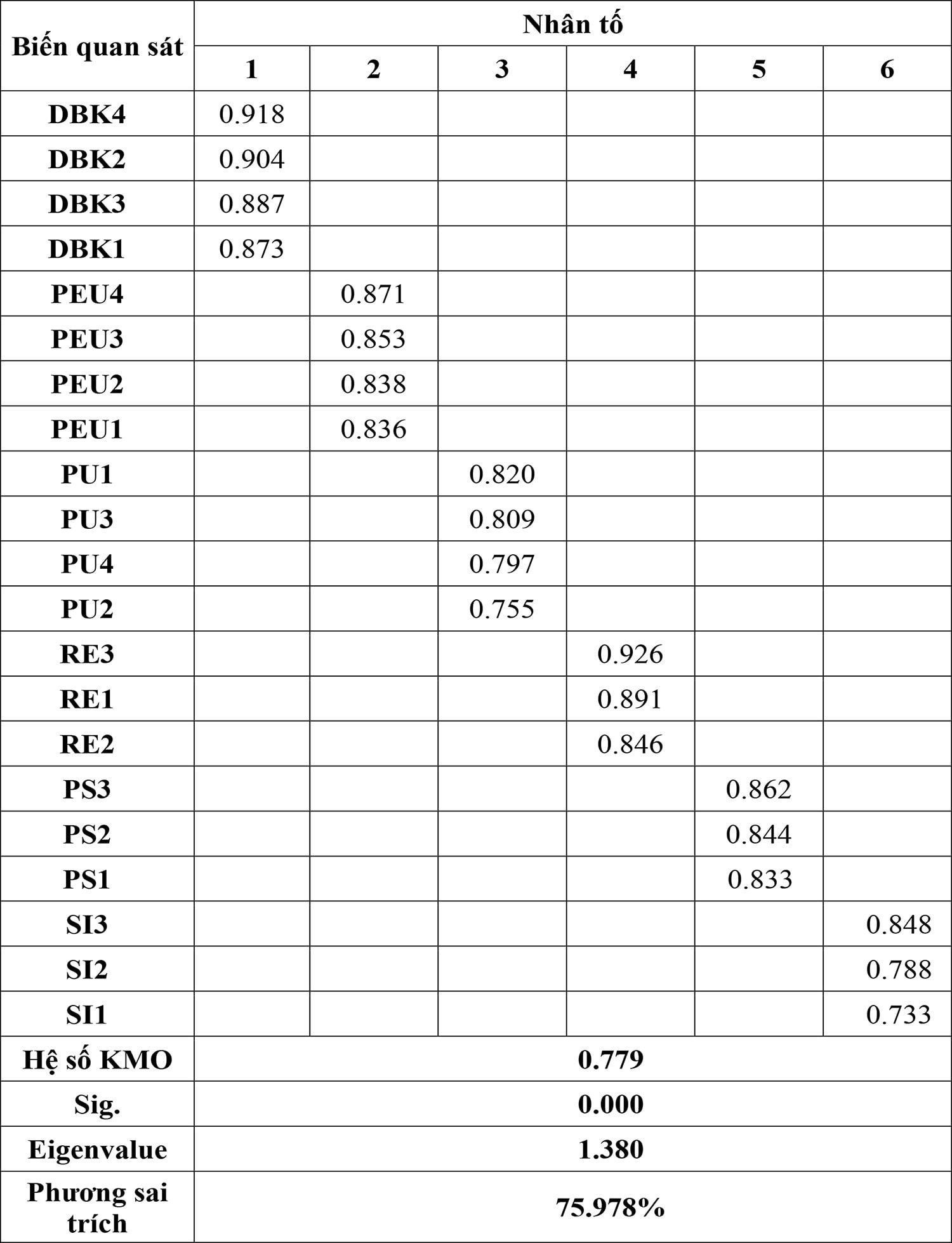

Bảng 4. Kết quả KMO biến độc lập

Kết quả phân tích nhân tố (EFA) được áp dụng cho 21 biến quan sát độc lập đại diện cho 6 nhân tố độc lập có hệ số KMO = 0,779 thỏa điều kiện 0,5 < KMO < 1 và mức ý nghĩa (Sig. = 0,000) của kiểm định Bartlett’s 5%, từ đó khẳng định các dữ liệu được sử dụng là thích hợp sử dụng trong nghiên cứu này. Hệ số tổng phương sai trích là 75.,978% lớn hơn 50%, các nhân tố đều có Eigenvalue (giá trị riêng) > 1 vì vậy đều được giữ lại trong mô hình phân tích.

4.3.2. ĐỐI VỚI CÁC BIẾN PHỤ THUỘC

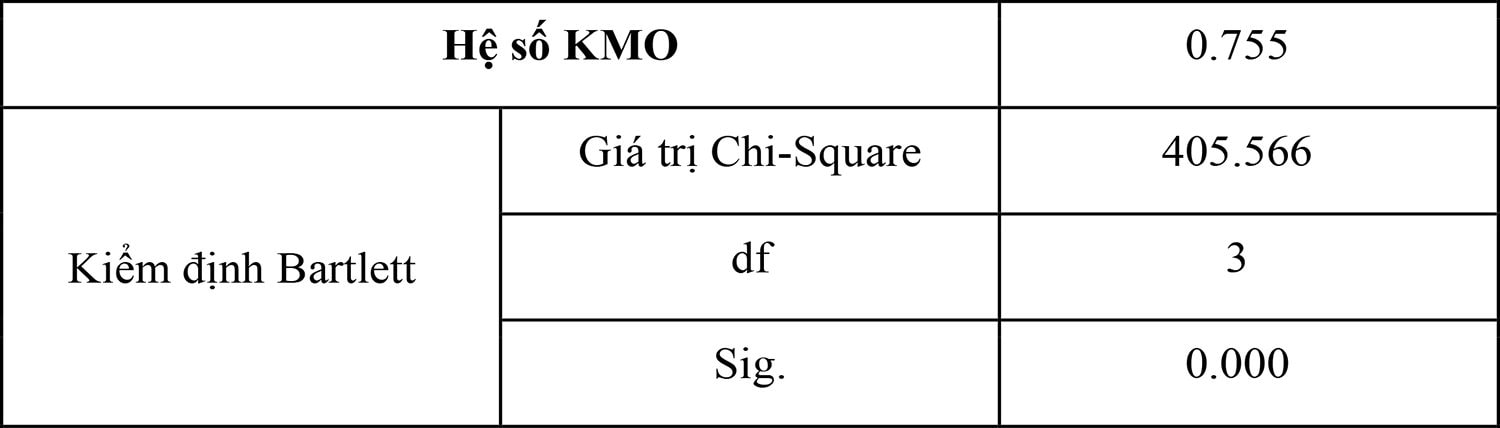

Bảng 5. Kiểm định KMO và Bartlett của các biến phụ thuộc

Phân tích nhân tố biến phụ thuộc quyết định sử dụng VCB Digibank cho thấy hệ số KMO là 0,755 với mức ý nghĩa (Sig. = 0,000) của kiểm định Bartlett’s là 5% cho thấy các biến này có tương quan với nhau và hoàn toàn phù hợp với phân tích nhân tố. Eigenvalue đạt 2,528 lớn hơn 1, 3 biến quan sát của biến phụ thuộc đã trích ta 1 nhân tố với tổng phương sai trích là 84,259%.

4.4. PHÂN TÍCH TƯƠNG QUAN VÀ HỒI QUY

4.4.1 PHÂN TÍCH TƯƠNG QUAN PEARSON

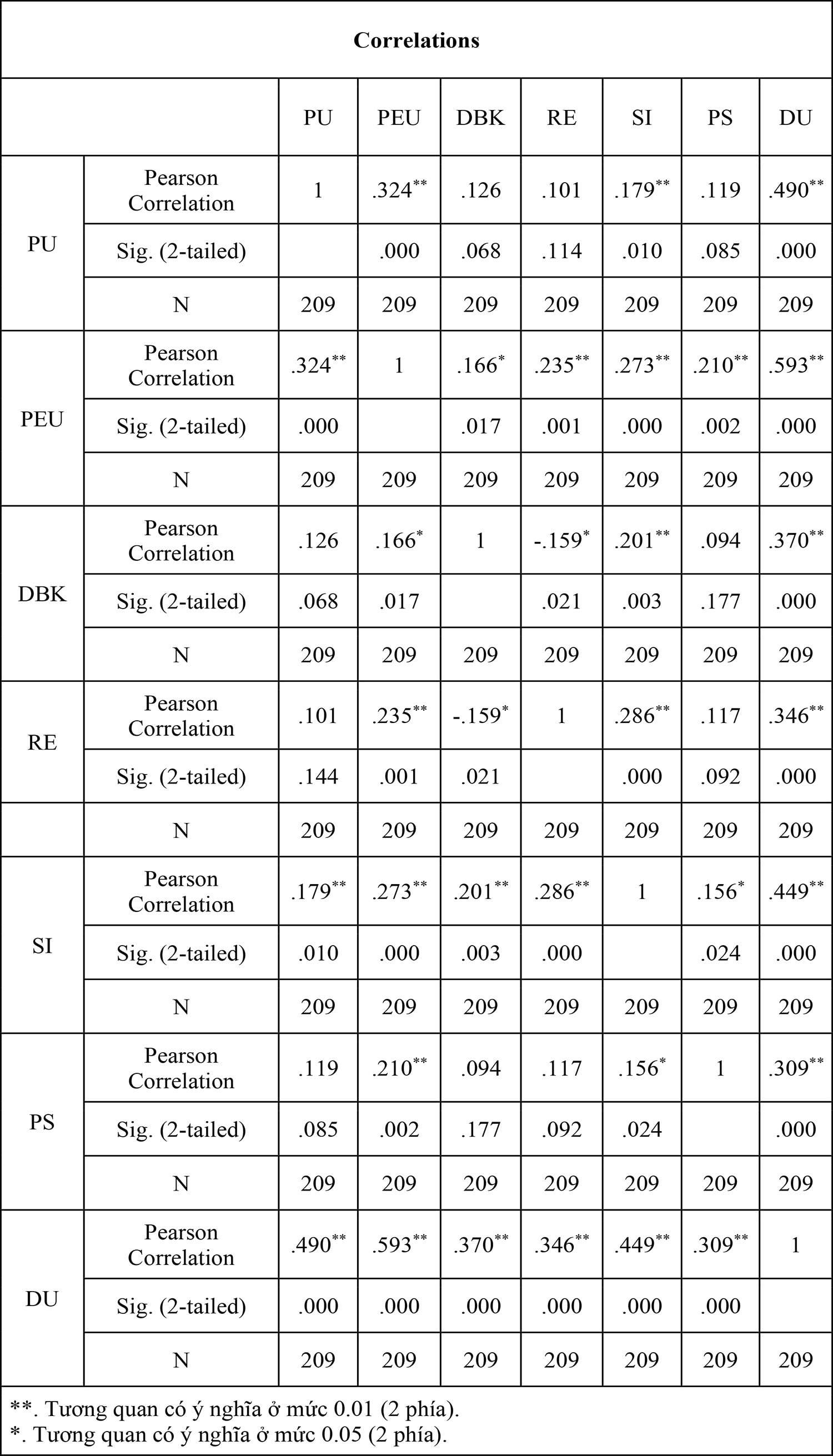

Bảng 6. Kết quả ma trận hệ số tương quan

Dựa trên kết quả phân tích, có thể thấy mối tương quan giữa các biến độc lập và biến phụ thuộc là khá chặt chẽ vì hệ số Sig. < 0,05 với hệ số tương quan từ 0,309 đến 0,593.

4.4.2. PHÂN TÍCH HỒI QUY TUYẾN TÍNH BỘI

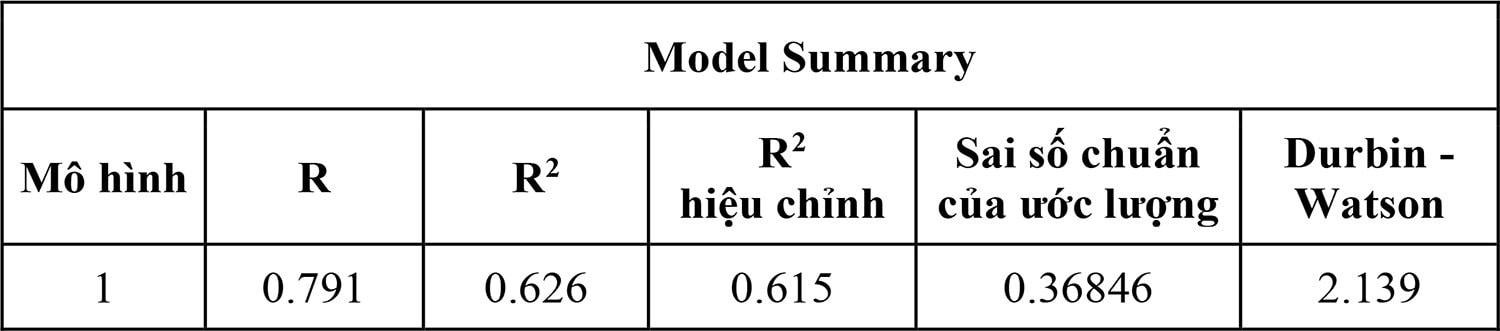

Bảng 7. Kết quả hệ số R2 hiệu chỉnh và hệ số Durbin - Watson

Dữ liệu bảng 7 cho thấy, mô hình có hệ số R2 là 0,626, hệ số R2 hiệu chỉnh là 0,615 đã cho biết mô hình giải thích được 61,5% sự thay đổi của biến phụ thuộc bị ảnh hưởng bởi các biến độc lập của mô hình. Giá trị Durbin - Watson là 2,139, nằm trong khoảng 1,5 đến 2,5, mô hình không tồn tại hiện tượng tự tương chuỗi quan bậc nhất.

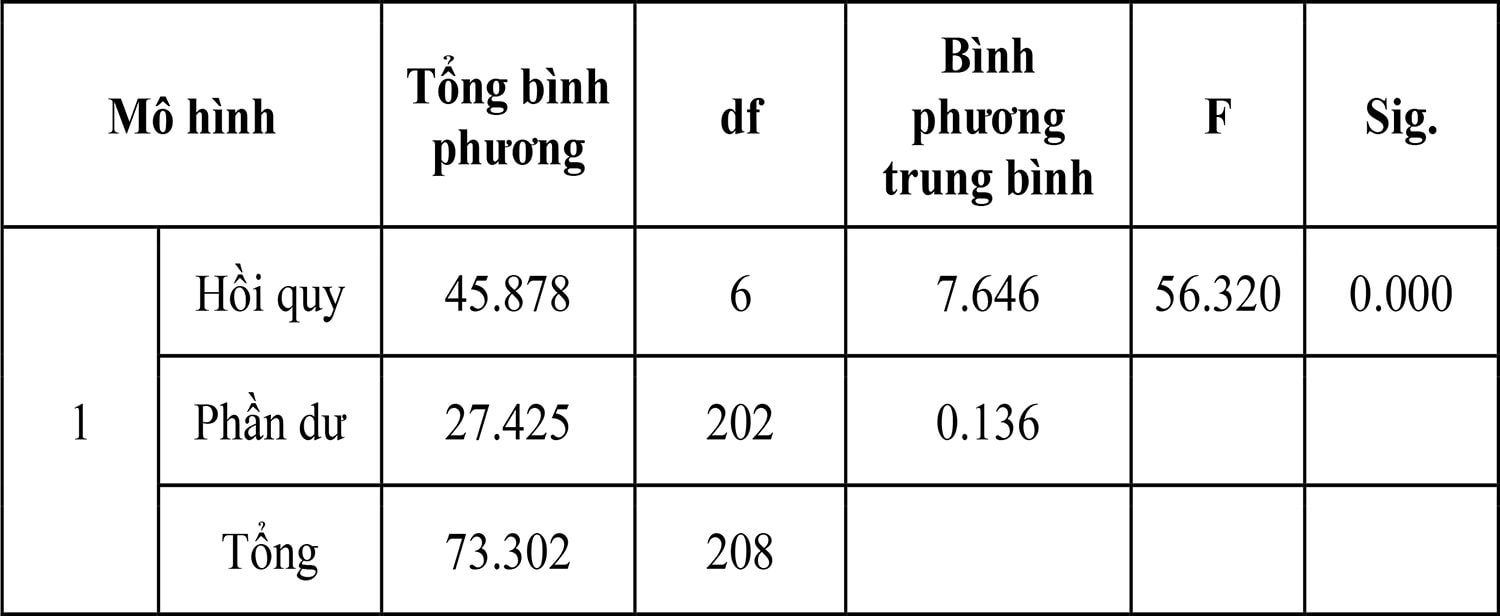

Bảng 8. Kết quả phân tích phương sai ANOVA

Từ bảng 8, kết quả ANOVA cho thấy trị thống kê F của mô hình = 56,320 với mức ý nghĩa 1% (sig = 0,000), cho thấy mô hình hồi quy tuyến tính bội phù hợp với dữ liệu đã khảo sát, đồng thời các biến độc lập có ảnh hưởng đáng kể đến biến phụ thuộc.

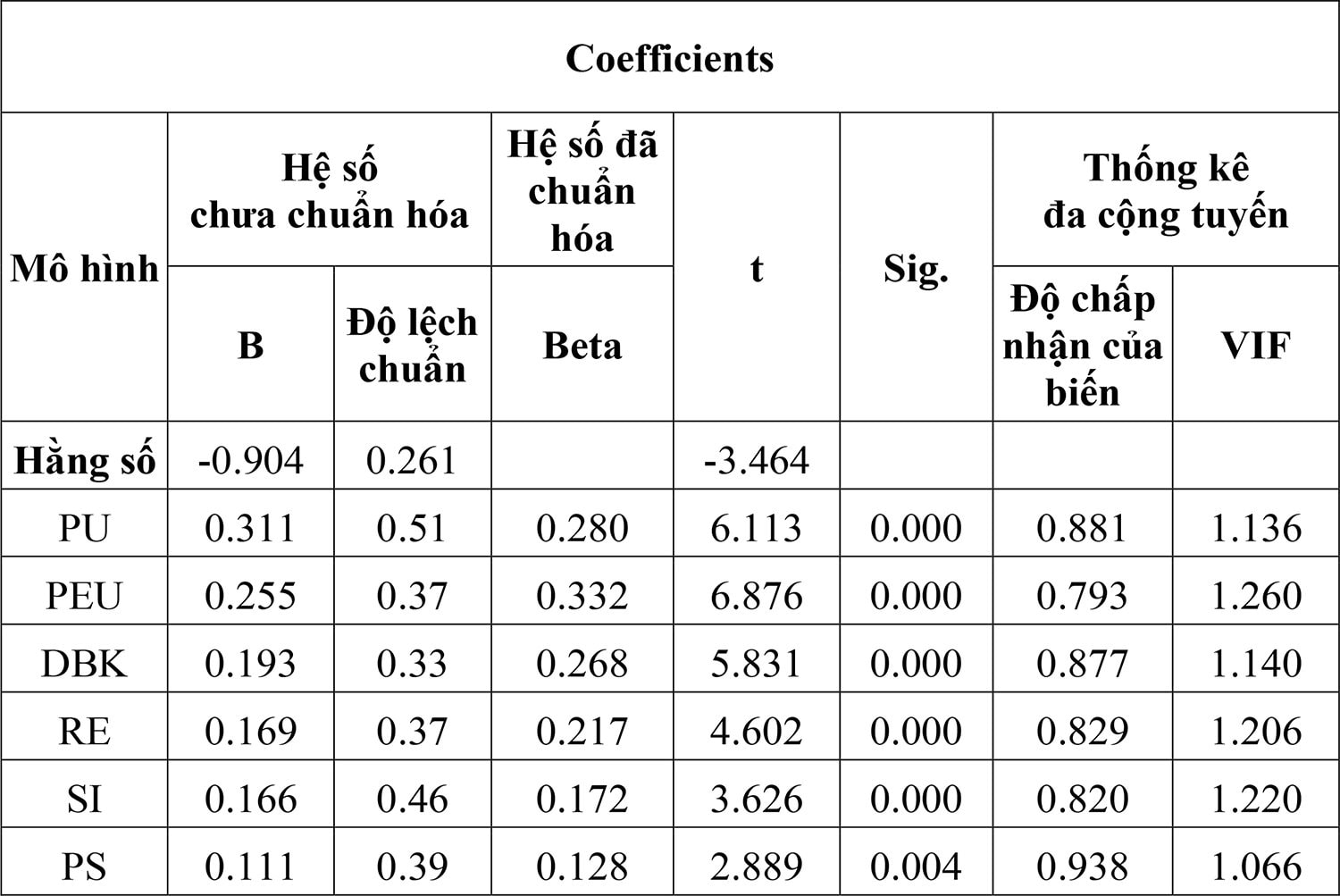

Bảng 9. Kết quả số hồi quy

Từ bảng kết quả phân tích hồi quy cho thấy tất cả các biến độc lập đều có giá trị Sig.<0,05, điều này chứng tỏ chúng đều có ý nghĩa thống kê đối với mô hình. Bên cạnh đó, khi kiểm tra mức độ đa cộng tuyến giữa các biến độc lập được thực hiện thông qua việc tính toán hệ số phóng đại phương sai (VIF). Phương pháp này giúp đánh giá mối quan hệ và cường độ tương tác giữa các biến độc lập (Hair và cộng sự, 2009). Đối với mô hình sử dụng thang đo Likert thì VIF < 2 nên không xảy ra hiện tượng đa cộng tuyến. Từ những kết quả phân tích trên, có thể kết luận rằng cả 6 giả thuyết nghiên cứu đều được chấp nhận. Điều này cho thấy tất cả các biến độc lập đều có ý nghĩa thống kê đối với mô hình nghiên cứu. Hơn nữa, các hệ số hồi quy Beta đóng vai trò quan trọng trong việc làm rõ và giải thích chi tiết mối quan hệ giữa biến phụ thuộc và các biến độc lập trong mô hình nghiên cứu này.

Dựa trên dữ liệu bảng kết quả số hồi quy, có 6 biến độc lập được đưa vào mô hình, trong đó có 2 biến là biến PEU (Nhận thức tính dễ sử dụng) và PU (Nhận thức tính hữu ích) có hệ số Beta chuẩn hóa lớn nhất, chứng tỏ nhận thức tính dễ sử dụng và tính hữu ích có tác động lớn nhất đến quyết định sử dụng ngân hàng số. Biến PS (Tính bảo mật) có hệ số Beta nhỏ nhất. Điều này cho thấy, tính bảo mật ít có tác động đến quyết định sử dụng ngân hàng số.

Sau khi tiến hành phân tích hồi quy, nhóm tác giả có được phương trình hồi quy với hệ số chuẩn hóa như sau:

DU = 0.332*PEU + 0.280*PU + 0.268*DBK + 0.217*RE + 0.172*SI + 0.128*PS

5. KẾT LUẬN VÀ HÀM Ý QUẢN TRỊ

5.1. KẾT LUẬN

Kết quả nghiên cứu chính thức cho thấy, tất cả 6 nhân tố độc lập trong mô hình nghiên cứu đề xuất đều tác động đến quyết định sử dụng VCB Digibank của sinh viên Trường Đại học Ngân hàng TPHCM, điều này đồng nghĩa với việc tất cả các giả thuyết từ H1 đến H6 trong nghiên cứu đều được chấp nhận. Trong đó yếu tố mức độ tác động của từng yếu tố được sắp xếp theo thứ tự từ mạnh đến yếu lần lượt là: (1) Nhận thức tính dễ sử dụng, (2) Nhận thức tính hữu ích, (3) Sự hiểu biết về ngân hàng số, (4) Độ tin cậy, (5) Ảnh hưởng xã hội, (6) Tính bảo mật. Việc nghiên cứu các yếu tố trên không chỉ giúp ngân hàng tiếp tục phát huy những thế mạnh của dịch vụ ngân hàng số VCB Digibank mà còn khắc phục các điểm còn hạn chế của dịch vụ từ đó nâng cao hơn chất lượng của ngân hàng. Trên cơ sở các yếu tố đã xác định, tác giả đề xuất một số giải pháp để phát triển dịch vụ tốt hơn.

5.2. HÀM Ý QUẢN TRỊ

Từ kết quả nghiên cứu, nhóm tác giả đề xuất hàm ý chính sách liên quan đến dịch vụ ngân hàng số VCB Digibank như sau:

Thứ nhất, nhận thức về tính hữu ích.

Để nâng cao nhận thức về tính hữu ích của VCB Digibank đối với sinh viên, cần tập trung vào việc cung cấp các tính năng đáp ứng nhu cầu cụ thể của sinh viên. Điều này bao gồm tích hợp chức năng thanh toán học phí, quản lý tài chính cá nhân và các ưu đãi dành riêng cho sinh viên. Đồng thời, cần đẩy mạnh truyền thông về lợi ích của ngân hàng số như tiết kiệm thời gian, chi phí và tăng tính bảo mật trong giao dịch, kèm theo số liệu thống kê và ví dụ cụ thể về cách VCB Digibank cải thiện cuộc sống hàng ngày của sinh viên.

Bên cạnh đó, VCB cần liên tục cải tiến và mở rộng tính năng dựa trên phản hồi và nhu cầu thực tế của sinh viên. Việc tạo ra các chương trình khuyến mãi, tích điểm hay hoàn tiền đặc biệt cho nhóm đối tượng này sẽ góp phần nâng cao nhận thức về giá trị thực tế của ứng dụng. Cuối cùng, tích hợp VCB Digibank vào hệ sinh thái số của trường đại học, chẳng hạn như liên kết với thẻ sinh viên hay cổng thông tin học tập, sẽ làm tăng đáng kể tính hữu ích và sự không thể thiếu của ứng dụng trong đời sống sinh viên.

Thứ hai, nhận thức về tính dễ sử dụng.

Để nâng cao nhận thức về tính dễ sử dụng của VCB Digibank đối với sinh viên Trường Đại học Ngân hàng TP.HCM, cần tập trung vào việc tối ưu hóa trải nghiệm người dùng. Điều này bao gồm việc thiết kế giao diện trực quan, đơn giản hóa quy trình giao dịch, và cung cấp hỗ trợ toàn diện thông qua hướng dẫn tích hợp và video tutorial. Việc cá nhân hóa trải nghiệm, tối ưu hiệu suất ứng dụng, và đảm bảo tương thích đa nền tảng cũng đóng vai trò quan trọng trong việc tăng cường sự thuận tiện cho người dùng.

Ngoài ra, cần chú trọng vào việc liên tục cải tiến và cập nhật ứng dụng dựa trên phản hồi của sinh viên. Điều này có thể thực hiện thông qua việc thu thập ý kiến định kỳ, tổ chức các buổi đào tạo tại trường đại học, và tích hợp công nghệ mới như nhận diện sinh trắc học và trí tuệ nhân tạo. Bằng cách thực hiện những biện pháp này, VCB Digibank có thể nâng cao đáng kể nhận thức về tính dễ sử dụng, từ đó tăng tỷ lệ áp dụng và sử dụng lâu dài trong cộng đồng sinh viên.

Thứ ba, sự hiểu biết về ngân hàng số.

Để thúc đẩy việc sử dụng ngân hàng số trong nhóm khách hàng trẻ, cần tập trung vào việc nâng cao nhận thức thông qua truyền thông hiệu quả, cải thiện trải nghiệm người dùng, đảm bảo an toàn và bảo mật, phát triển tính năng phù hợp với nhu cầu sinh viên, và tích hợp công nghệ mới.

Bên cạnh đó, việc xây dựng cộng đồng người dùng, hợp tác chặt chẽ với trường đại học, tổ chức đào tạo kỹ năng số, sử dụng phân tích dữ liệu để hiểu rõ hành vi khách hàng, và triển khai các chương trình ưu đãi đặc biệt cũng đóng vai trò quan trọng. Những việc làm này không chỉ giúp tăng cường sự hiểu biết và sử dụng VCB Digibank trong cộng đồng sinh viên mà còn góp phần xây dựng một thế hệ người dùng tài chính số thông minh và có trách nhiệm trong tương lai.

Thứ tư, độ tin cậy.

Việc nâng cao độ tin cậy của VCB Digibank đối với sinh viên, cần tập trung vào việc xây dựng và duy trì một hệ thống bảo mật mạnh mẽ, đảm bảo tính ổn định và chính xác trong mọi giao dịch. Điều này bao gồm việc áp dụng các công nghệ bảo mật tiên tiến như xác thực đa yếu tố, mã hóa đầu cuối, và giám sát giao dịch thời gian thực. Đồng thời, cần minh bạch trong việc truyền thông về các biện pháp bảo vệ thông tin cá nhân và tài chính của sinh viên, cũng như quy trình xử lý khi có sự cố xảy ra. Việc cung cấp đường dây hỗ trợ 24/7 và cam kết bồi thường nhanh chóng trong trường hợp xảy ra lỗi cũng sẽ góp phần tăng cường niềm tin của người dùng.

Ngoài ra, VCB nên thường xuyên tổ chức các buổi đào tạo và hội thảo về an toàn thông tin cho sinh viên, giúp họ hiểu rõ về cách bảo vệ tài khoản và nhận biết các mối đe dọa tiềm ẩn. Việc công khai các chứng chỉ bảo mật quốc tế mà ngân hàng đạt được và chia sẻ các báo cáo kiểm toán độc lập về tính an toàn của hệ thống cũng sẽ làm tăng độ tin cậy. Cuối cùng, VCB cần liên tục cập nhật và nâng cấp hệ thống để đối phó với các mối đe dọa mới, đồng thời duy trì tỷ lệ thành công cao trong việc xử lý giao dịch và giải quyết khiếu nại của khách hàng, từ đó củng cố niềm tin của sinh viên vào tính đáng tin cậy của VCB Digibank.

Thứ năm, ảnh hưởng xã hội.

Các chiến dịch truyền thông trên mạng xã hội thông qua các nền tảng mạng xã hội mà mà sinh viên thường xuyên sử dụng như Facebook, Instagram, và TikTok ngày càng phổ biến nhanh chóng và dễ dàng tăng cường độ nhận diện thương hiệu đối với các thương hiệu lớn. Vì thế, VCB Digibank có thể thực hiện các video ngắn, bài viết hấp dẫn, cuộc thi trực tuyến hay các buổi livestream trực tuyến cùng KOLs, người nổi tiếng nhằm quảng bá nhiều hơn các dịch vụ nổi bật của VCB Digibank đến nhóm đối tượng khách hàng tiềm năng của ngân hàng.

Ngoài ra, VCB có thể triển khai chương trình "Giới thiệu bạn bè" với các ưu đãi hấp dẫn như giảm phí giao dịch hoặc tặng phần thưởng để thu hút sinh viên giới thiệu dịch vụ VCB Digibank. Ngoài ra, việc hợp tác với nhà trường, các câu lạc bộ, đoàn hội (những người có ảnh hưởng lớn trong cộng đồng sinh viên) cũng là một cách thức hiệu quả nhằm gia tăng độ nhận diện và sự tín nhiệm đối với sản phẩm, dịch vụ của ngân hàng.

Thứ sáu, tính bảo mật.

Duy trì tính bảo mật là yếu tố cốt lõi trong việc cung cấp dịch vụ ngân hàng trực tuyến để đảm bảo sự an tâm cho người dùng. Do đó, VCB Digibank nên thường xuyên cập nhật, chỉnh sửa và thêm các tính năng bảo mật mới trên ứng dụng để đảm bảo sự hài lòng của khách hàng (sinh viên) khi sử dụng.

Ngân hàng hợp tác với trường học tổ chức hội thảo, diễn đàn về các nguy cơ bảo mật và biện pháp bảo vệ tài khoản dành cho sinh viên. Điều này có thể liên quan đến việc hướng dẫn cập nhật số CMND, cảnh báo về lừa đảo (phishing) và nhận biết dấu hiệu khác thường khi sử dụng VCB Digibank.

TÀI LIỆU THAM KHẢO

Ajigini, O. A., & Chinamasa, T. J. W. (2023). Modelling digital transformation within the financial sector. Information Resources Management Journal, 36(1), 1–20. https://doi.org/10.4018/irmj.320642

Anh, C. N., & Thủy, N. T. (2021). Đánh giá sự hài lòng khách hàng với dịch vụ ngân hàng số VCB Digibank. Working Papers Series, 1(5), 96–97.

Anh, N. T., Thúy, N. T., & Trang, V. T. H. (2024). Các yếu tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng di động của khách hàng tại Thành phố Hồ Chí Minh. Tạp Chí Công Thương, 13.

Anh, P. N. B. (2020). Nhân tố ảnh hưởng đến sự hài lòng về sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại Vietcombank chi nhánh Cần Thơ. Tạp Chí Nghiên Cứu Khoa Học và Phát Triển Kinh Tế Trường Đại Học Tây Đô, 10, 68–82.

Anh, T. N. (2021). Intention to Use Digital Banking Services of Young Retail Customers in Vietnam. the Journal of Asian Finance, Economics and Business , 8(8), 387–397.

Duy, N. T., & Hao, C. T. (2011). Proposing the e-banking adoption model in Vietnam. Science and Technology Development Journal, 14(2), 101. https://doi.org/10.32508/stdj.v14i2.1934

Hà, T. (2024, June 18). Vietcombank ra mắt ngân hàng số thế hệ mới, giao diện và trải nghiệm theo từng phân khúc khách hàng. Tạp Chí Kinh Tế Việt Nam. Retived from https://vneconomy.vn/vietcombank-ra-mat-ngan-hang-so-the-he-moi-giao-dien-va-trai-nghiem-theo-tung-phan-khuc-khach-hang.htm

Huệ, Đ. V., & Dương, B. T. T. (2017). Nghiên cứu ý định sử dụng dịch vụ ngân hàng điện tử của khách hàng tại các ngân hàng thương mại Việt Nam. Kinh Tế & Phát Triển, 242, 72.

Hung, D. V., Thuy , T. T. V., & Ven, L. P. (2023). The use of digital banking services by individual customers in Vietnam. Macro Finance, 22(03), 37–45.

Huyền, N. T. T. (2023). Các nhân tố ảnh hưởng đến quyết định sử dụng ngân hàng di động của nhóm khách hàng trẻ tại Việt Nam. Tạp Chí Kinh Tế và Dự Báo, 9, 82–85.

Indriasari, E., Prabowo, H., Gaol, F. L., & Purwandari, B. (2022). Digital Banking: Challenges, Emerging Technology Trends, and Future Research Agenda. International Journal of E-Business Research, 18(1), 5–6. https://doi.org/10.4018/ijebr.309398

Karjaluoto, H., & Shaikh, A. A. (2015). Mobile banking adoption: A literature review. Telematics and Informatics, 32(1), 129–142.

Long, H. S., & Dưỡng, P. N. (2020). Các yếu tố ảnh hưởng đến quyết định lựa chọn hãng hàng không vietnam airlines của khách hàng cá nhân. Tạp Chí Nghiên Cứu Tài Chính, 1(55). https://doi.org/10.52932/jfm.vi55.76

Nga, N. T. T., & Tiên, H. M. (2023). Những nhân tố ảnh hưởng đến việc sử dụng dịch vụ Ngân hàng số của sinh viên khối ngành kinh tế. Tạp Chí Khoa Học Trường Đại Học Quốc Tế Hồng Bàng, 25, 9–16.

Ngoc, N. D., Dinh, N. D., & Duy, N. V. (2020). Distribution information safety and factors affecting the intention to use digital banking in Vietnam. Journal of Distribution Science, 18(6), 83–91. https://doi.org/10.15722/jds.18.6.202006.83

Phương, N. M., & Thuấn, Đ. V. (2022). Các nhân tố ảnh hưởng đến quyết định sử dụng ngân hàng số Vietcombank. Kinh Tế & Phát Triển, 305, 39–40.

Prastiawan, D. I., Aisjah, S., & Rofiaty, R. (2021). The effect of perceived usefulness, perceived ease of use, and social influence on the use of mobile banking through the mediation of attitude toward use. Asia Pacific Management and Business Application, 009(03), 243–260. https://doi.org/10.21776/ub.apmba.2021.009.03.4

Ramli, Y., Harwani, Y., Soelton, M., Hariani, S., Usman, F., & Rohman, F. (2021). The implication of trust that influences customers’ intention to use mobile banking. the Journal of Asian Finance, Economics and Business , 8(1), 353–361.

Sharma, G. (2017, April 26). What is Digital Banking? Www.ventureskies.com. Retrieved from https://www.ventureskies.com/blog/digital-banking

Susanto, S. A., Manek, M. V., Setiawan, R., & Mustikasari, F. (2023). Customer experience in digital banking: The influence of convenience, security, and usefulness on customer satisfaction and customer loyalty in indonesia. Devotion, 4(8), 1671–1685. https://doi.org/10.59188/devotion.v4i8.544

Sutanto, H., Ichsan, M., & Yehuda, J. D. (2023). The Influence of User Interface and Application Security on the Decision to Use Bank A’s Mobile Banking Among University B Students in Jakarta, Indonesia. E3S Web of Conferences, 426(01075), 8. https://doi.org/10.1051/e3sconf/202342601075

Thoa, T. K. (2023). Nhân tố ảnh hưởng đến quyết định sử dụng ngân hàng số tại các chi nhánh ngân hàng Sacombank địa bàn Hà Nội. Tạp Chí Kế Toán và Kiểm Toán, 07, 123–130.

Vẹn, L. P., Vũ, Đ. H., & Vy , T. T. T. (2024). Đánh giá các yếu tố ảnh hưởng đến việc sử dụng dịch vụ ngân hàng số của khách hàng cá nhân. Tạp Chí Thị Trường Tài Chính Tiền Tệ, 12.

Venkatesh, V. (2020). Determinants of Perceived Ease of Use: Integrating Control, Intrinsic Motivation, and Emotion into the Technology Acceptance Model. Information Systems Research, 11(4), 342–365. https://doi.org/10.1287/isre.11.4.342.11872

Yoon, C. (2010). Antecedents of customer satisfaction with online banking in China: The effects of experience. Information Systems Frontiers, 26(6), 1296–1304.

Nguyễn Minh Uyên - Nguyễn Lê Phúc Khang - Trần Phước Khánh

Bài liên quan

ADB: Kinh tế Việt Nam gia tăng sức mạnh trước các thách thức toàn cầu

Nhận chuyển giao CBBank: Phép thử bản lĩnh và tầm nhìn chiến lược dài hạn của Vietcombank?

Lãi suất cho vay được dự báo tiếp tục giảm trong năm 2025

Triển khai trí tuệ nhân tạo trong ngân hàng - hướng tới một hệ thống an toàn và trách nhiệm

Standard Chartered: Kinh tế Việt Nam sẽ vẫn tăng trưởng mạnh trong quý I/2025 dù đối mặt thách thức về thương mại

Nâng cao tỷ lệ tham gia bảo hiểm xã hội tự nguyện của lao động khu vực phi chính thức

CEO Standard Chartered Toàn cầu: Dù chịu tác động từ chính sách thuế quan của Mỹ, Việt Nam vẫn sẽ tăng trưởng ở mức cao

Mỹ áp thuế đối ứng 46% với hàng hóa Việt Nam: Khó khăn và cơ hội

GDP Việt Nam ảnh hưởng ra sao sau quyết định áp thuế đối ứng của Mỹ?

Giải ngân đầu tư công: Kỳ vọng cao, áp lực lớn

Cập nhật phần mềm điều khiển động cơ xe Wigo và thay thế ốp nắp ca-pô xe Alphard

Thủ tướng gửi thư khen U17 trước trận đấu 'sống còn' với U17 UAE

Vi mạch - bán dẫn: Ngành 'hot', học phí cũng… 'nóng'!

Lịch thi đấu bóng đá ngày 9/4: PSG đấu với Aston Villa

MC Lại Văn Sâm đưa ra cảnh báo khẩn vì bị mạo danh

IMF: Các quốc gia Đông Nam Á có thể đạt được nhiều lợi ích bằng cách quyết tâm thực hiện cải cách cơ cấu toàn diện

Thủ tướng họp bàn chiến lược thích ứng tình hình mới về thương mại

- Bộ Công Thương

- xe máy điện Yamaha

- Honda Giorno+ 2025

- Luật Đất đai

- nợ xấu

- cổ phiếu VIX

- cổ phiếu SIP

- trao quà tết

- Ngân hàng Nhà nước

- Họp báo Bộ Nông nghiệp