Cổ phiếu đá xây dựng được khuyến nghị đầu tư nhờ hưởng lợi từ đầu tư công

VLB sở hữu nền tảng tài nguyên ổn định và vị trí địa lý thuận lợi, qua đó hưởng lợi gián tiếp từ làn sóng đầu tư công và quá trình đô thị hóa đang diễn ra tại khu vực phía Nam.

Công ty CP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UPCoM: VLB) đang có những tín hiệu phục hồi tích cực trong bối cảnh thị trường vật liệu xây dựng ghi nhận lực cầu cải thiện. Với nền tảng hoạt động ổn định và vị thế tại khu vực kinh tế trọng điểm phía Nam, doanh nghiệp này tiếp tục được theo dõi trong chu kỳ đầu tư công sắp tới.

Doanh thu và lợi nhuận tăng trưởng nhờ làn sóng đầu tư công

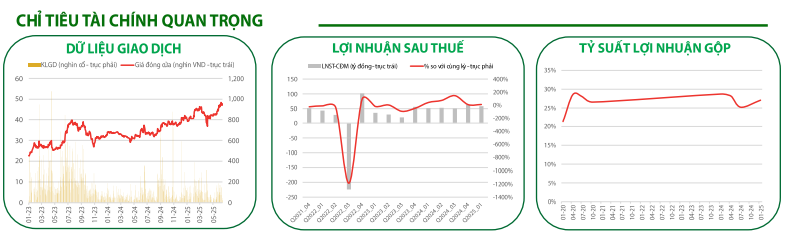

Kết thúc quý 1/2025, VLB ghi nhận doanh thu thuần đạt 339 tỷ đồng (+16,66% YoY) và lợi nhuận sau thuế đạt 58 tỷ đồng (+13,2% YoY), nhờ nhu cầu tiêu thụ đá tăng tại các dự án công trọng điểm như sân bay Long Thành (giai đoạn 1), cao tốc Biên Hòa – Vũng Tàu, Vành Đai 3 TP.HCM. Đây là những khu vực giúp tiêu thụ sản lượng đá hiệu quả và trực tiếp đóng góp vào tăng trưởng doanh thu của công ty.

Với trữ lượng đá lớn tại Đồng Nai (77 triệu m³), thời hạn khai thác kéo dài và vị thế tài chính lành mạnh, VLB đang có lợi thế cạnh tranh rõ rệt trong chu kỳ đầu tư công mới đặc biệt trong giai đoạn thiếu nguồn đá xây dựng cho các dự án tại Đồng Nai. Tỷ suất lợi nhuận gộp của công ty cũng duy trì mức cao trên 28%, cho thấy khả năng kiểm soát chi phí đầu vào tốt.

RongViet đánh giá VLB đang ở vị trí hưởng lợi kép: vừa trực tiếp từ đầu tư công giai đoạn 2025 – 2030, vừa gián tiếp từ xu hướng đô thị hóa và chuyển dịch dòng vốn FDI về các khu công nghiệp tại miền Nam. VLB hiện có sẵn quỹ đất và vị trí địa lý thuận lợi để cung ứng vật liệu xây dựng cho các dự án công và dân sinh quanh vùng Đồng Nai – Bình Dương – TP.HCM.

Phân tich kỹ thuật và khuyến nghị đầu tư

VLB đang trong xu hướng tăng sau giai đoạn tạo nền quanh 42.500 đồng. Diễn biến giá vẫn ổn định, chưa có tín hiệu phân phối rõ rệt. Trong các nhịp điều chỉnh, cổ phiếu liên tục được hỗ trợ tại đường MA(20), tương ứng vùng giá 46.500 đồng. Kháng cự gần nhất là vùng mục tiêu 55.000 đồng. Nếu vượt qua ngưỡng này với thanh khoản tăng, VLB có thể mở rộng xu hướng tăng mới.

RongViet đưa ra khuyến nghị MUA cổ phiếu VLB với giá mục tiêu ngắn hạn 1 là 52.000 đồng và ngắn hạn 2 là 55.000 đồng, tương ứng mức sinh lời kỳ vọng 14,6%–17% so với vùng giá khuyến nghị 47.000–48.000 đồng/cổ phiếu (ngày 18/6/2025). Mức giá cắt lỗ được đặt tại vùng 45.400 đồng.

Với quy mô vốn hóa hơn 2.200 tỷ đồng và thanh khoản duy trì ổn định, cổ phiếu VLB đang vào vùng định giá hấp dẫn cho nhà đầu tư trung – dài hạn muốn tiếp cận nhóm ngành hưởng lợi từ đầu tư công.