Tăng trưởng tín dụng dẫn dắt lợi nhuận năm 2025–2026

Vietcombank (VCB) ghi nhận trong quý 1/2025, lợi nhuận trước thuế đạt 10.860 tỷ đồng (+1% YoY), hoàn thành gần 25% kế hoạch năm. Kết quả này đến từ hai yếu tố chính: thu nhập ngoài lãi tăng 12% và chi phí dự phòng giảm mạnh 50%.

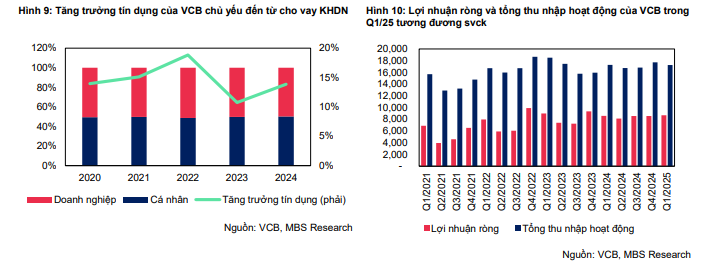

Tăng trưởng tín dụng tính đến cuối quý 1 đạt 1,2% YTD, cải thiện so với mức âm cùng kỳ năm trước. Tuy nhiên, biên lãi ròng (NIM) vẫn chịu áp lực, giảm xuống còn 2,65% do cơ cấu cho vay nghiêng về ngắn hạn và chi phí vốn gia tăng. Tỷ lệ nợ xấu tăng nhẹ lên 1,03%, trong khi tỷ lệ bao phủ nợ xấu (LLR) giảm xuống còn 216,11% – vẫn thuộc nhóm cao nhất hệ thống.

Biên lãi ròng chịu áp lực, chất lượng tài sản vẫn trong vùng kiểm soát

NIM của VCB tiếp tục thu hẹp còn 2,65% trong quý 1/2025 do tỷ trọng cho vay ngắn hạn tăng và chi phí vốn cao hơn. MB dự báo NIM cả năm 2025 giảm nhẹ còn 2,70% (-15 điểm cơ bản YoY), phản ánh nỗ lực giữ lãi suất cho vay thấp để hỗ trợ kinh tế.

Chất lượng tài sản ghi nhận biến động nhẹ khi tỷ lệ nợ xấu (NPL) tăng lên 1,03%, trong khi tỷ lệ bao phủ nợ xấu (LLR) giảm còn 216%. Tuy vậy, VCB vẫn nằm trong nhóm kiểm soát rủi ro tốt với bộ đệm dự phòng lớn và chủ động xử lý nợ xấu.

MB Research đánh giá tác động từ thuế quan Mỹ đến danh mục khách hàng VCB là hạn chế do ngân hàng chủ yếu phục vụ các doanh nghiệp có nền tảng tài chính vững và khả năng ứng phó tốt với rủi ro bên ngoài.

Dự phóng lợi nhuận và khuyến nghị đầu tư

MB Research dự báo lợi nhuận ròng của Vietcombank năm 2025 sẽ đạt khoảng 46.000 tỷ đồng, tăng 5,3% so với năm trước, tiếp tục tăng 11,6% trong năm 2026. Tuy nhiên, con số này thấp hơn khoảng 12% so với ước tính ban đầu do điều chỉnh giảm tăng trưởng tín dụng và NIM, đồng thời chi phí dự phòng không còn được hoàn nhập như giai đoạn 2023–2024.

Tổng thu nhập hoạt động năm 2025 được kỳ vọng cải thiện nhờ tín dụng tăng mạnh 16%, thu nhập ngoài lãi phục hồi và NIM chỉ thu hẹp nhẹ. Tỷ lệ nợ xấu tăng không đáng kể trong khi LLR duy trì trên 200% sẽ tạo dư địa cho tăng trưởng lợi nhuận thực chất, dù không đột biến.

Cổ phiếu VCB hiện giao dịch ở mức P/B 2,1 lần theo BVPS 2025 – thấp hơn 30% so với mức trung bình 3 năm là 3,0x. MB Research điều chỉnh mức P/B mục tiêu xuống 2,5x do tăng trưởng lợi nhuận dự phóng thấp hơn trước và biến động giá cổ phiếu từ đầu tháng 4.

Với phương pháp kết hợp thu nhập thặng dư và so sánh P/B, MB Research khuyến nghị khả quan cho cổ phiếu VCB với giá mục tiêu mới được xác lập là 67.300 đồng/cổ phiếu, tương ứng tiềm năng tăng giá 20,4% so với thị giá hiện tại.