Cổ phiếu HPG của Hòa Phát xuất hiện điều chưa từng có trong lịch sử

Cổ phiếu Hòa Phát tăng kịch trần và lập kỷ lục thanh khoản trong phiên hôm nay, nhờ kỳ vọng từ kết quả kinh doanh quý II tích cực và định giá tiệm cận vùng mục tiêu của nhiều công ty chứng khoán.

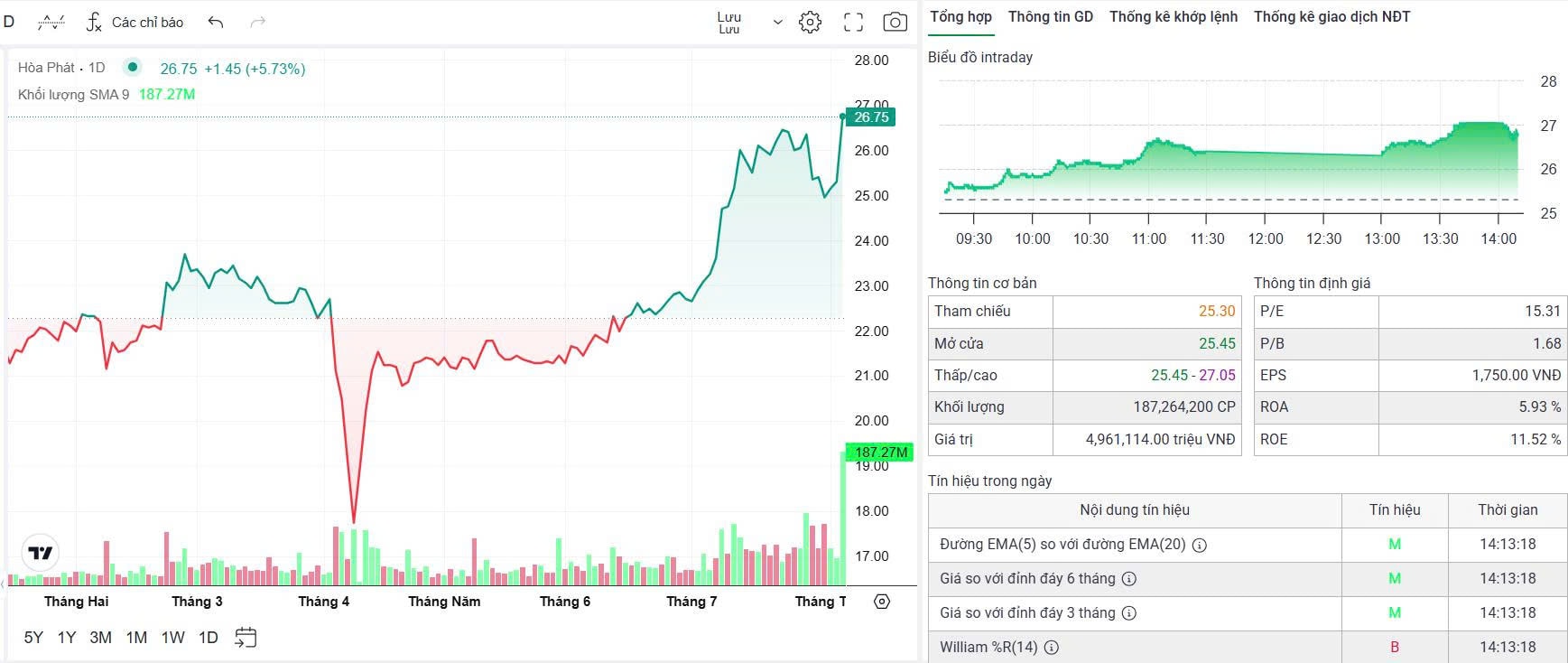

Sau phiên sáng 5/8 tăng tích cực 4,94%, Cổ phiếu HPG của Công ty CP Tập đoàn Hòa Phát (HPG) do tỷ phú Trần Đình Long làm Chủ tịch HĐQT chính thức khiến các cổ đông bùng nổ cảm xúc tại phiên chiều khi thị giá bật tăng hết biên độ, đưa thị giá vượt 27.000 đồng/cổ phiếu.

Không chỉ thị giá tăng trần, thanh khoản của HPG hôm nay cũng lập kỷ lục lịch sử với hơn 183 triệu cổ phiếu được sang tay – mức cao nhất kể từ khi cổ phiếu này niêm yết. Kỷ lục cũ từng thuộc về phiên 18/11/2022 với 99,7 triệu đơn vị khớp lệnh.

Gần nhất, trong phiên 28/7/2025, HPG cũng ghi nhận thanh khoản cao vượt 99 triệu cổ phiếu, nhưng con số hôm nay đã vượt xa mọi cột mốc trước đó, cho thấy sức hút dòng tiền cực lớn đổ vào mã đầu ngành thép.

Khối ngoại phiên hôm nay cũng mạnh tay rót tiền vào HPG, với khối lượng mua ròng lên tới hơn 38 triệu đơn vị, giá trị tương ứng gần 1.000 tỷ đồng.

Hiện tại, thị giá HPG đang tiệm cận vùng định giá mục tiêu của nhiều công ty chứng khoán. SSI Research từng đưa ra mức giá hợp lý 27.900 đồng/cổ phiếu, trong khi ACBS đánh giá vùng định giá dao động 26.000–28.000 đồng/cổ phiếu – tương đương mặt bằng hiện tại.

Động lực chính cho đà tăng của cổ phiếu Hòa Phát đến từ kết quả kinh doanh khả quan trong quý II/2025. Cụ thể, tập đoàn ghi nhận doanh thu hơn 36.000 tỷ đồng, giảm nhẹ 9% so với cùng kỳ, nhưng lợi nhuận sau thuế đạt 4.265 tỷ đồng, tăng 28% nhờ giá vốn hàng bán giảm sâu – mức lãi cao nhất trong gần 3 năm qua.

Lũy kế 6 tháng đầu năm, Hòa Phát đạt doanh thu 74.000 tỷ đồng và lợi nhuận sau thuế 7.600 tỷ đồng, lần lượt tăng 5% và 23% so với cùng kỳ năm 2024. Doanh nghiệp hiện đã hoàn thành 43% kế hoạch doanh thu và 51% chỉ tiêu lợi nhuận năm 2025.

Theo kế hoạch được cổ đông thông qua, Hòa Phát đặt mục tiêu năm 2025 đạt doanh thu 170.000 tỷ đồng – cao nhất lịch sử, và lợi nhuận sau thuế 15.000 tỷ đồng, tăng gần 25% so với năm trước. Chiến lược của tập đoàn tập trung vào mở rộng sản phẩm thép chất lượng cao, đẩy mạnh công suất Khu liên hợp Dung Quất 2 và tận dụng lợi thế từ chính sách thuế chống bán phá giá HRC Trung Quốc có hiệu lực từ 4/7/2025.

SSI Research cho rằng trong ngắn hạn, biên lợi nhuận của Hòa Phát có thể chịu áp lực từ giá nguyên liệu và cạnh tranh trong mảng HRC. Tuy nhiên, về dài hạn, tập đoàn vẫn sở hữu nhiều lợi thế nhờ quy mô, định hướng nội địa hóa sản phẩm và hưởng lợi từ đầu tư công – yếu tố hỗ trợ tích cực cho triển vọng ngành thép trong giai đoạn tới.