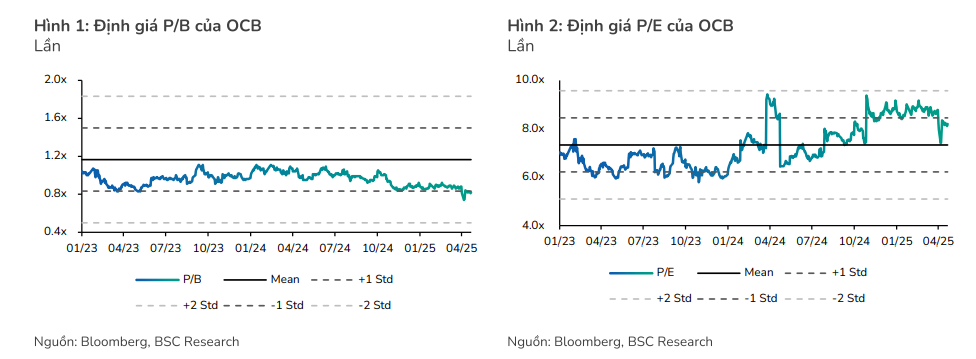

Theo báo cáo cập nhật từ Trung tâm Phân tích Chứng khoán BIDV (BSC), Ngân hàng TMCP Phương Đông (OCB, HOSE: OCB) đang được định giá ở mức hấp dẫn trong bối cảnh ngân hàng đặt kế hoạch tăng trưởng mạnh mẽ cho năm 2025. Với mức định giá P/B hiện chỉ 0,8 lần – thấp hơn 30% so với trung bình 5 năm và thấp hơn ngành, cổ phiếu OCB được đánh giá đang “rẻ bất ngờ”.

Trong năm 2025, OCB đặt mục tiêu lợi nhuận trước thuế đạt 5.338 tỷ đồng, tăng 33% so với năm 2024. Ngân hàng cũng kỳ vọng tín dụng tăng ít nhất 16%, huy động vốn đạt 219 nghìn tỷ đồng (+14% YoY), tổng tài sản vượt 317 nghìn tỷ đồng, và tỷ lệ nợ xấu kiểm soát dưới 3%. Ngoài ra, OCB sẽ chi trả cổ tức tiền mặt 7% cho năm tài chính 2024 và phát hành thêm 8% cổ phiếu, nâng vốn điều lệ lên 26.631 tỷ đồng.

Tuy nhiên, kết quả quý I/2025 cho thấy vẫn còn nhiều thách thức. Lợi nhuận trước thuế đạt 893 tỷ đồng, giảm 26% so với cùng kỳ và chỉ hoàn thành 17% kế hoạch năm. Nguyên nhân chủ yếu là chi phí dự phòng tăng cao. Dù vậy, thu nhập lãi thuần tăng 17% (đạt 2.216 tỷ đồng), và NIM giữ vững ở mức 3,5%.

Để đạt được mục tiêu cả năm, OCB dự kiến tăng tỷ trọng thu từ phí, mở rộng CASA, đẩy mạnh chuyển đổi số, đồng thời áp dụng quản trị vốn – rủi ro theo tiêu chuẩn Basel. Ngân hàng cũng hướng tới mục tiêu mỗi khách hàng sử dụng ít nhất 4 sản phẩm để tối ưu hóa lợi nhuận và hiệu quả hoạt động.

Ngoài ra, OCB đang dẫn đầu xu hướng tín dụng xanh, với dư nợ ESG chiếm 11% tổng dư nợ và tăng hơn 30% trong năm 2024. Ngân hàng định vị trở thành Top 5 ngân hàng TMCP tư nhân về phát triển bền vững và ESG. Đồng thời, OCB tiếp tục hợp tác chiến lược với Aozora Bank – cổ đông Nhật Bản sở hữu 15% vốn, giúp ngân hàng mở rộng tệp khách hàng FDI và SME.

Trên thị trường, cổ phiếu OCB đang giao dịch quanh mức 10.300 đồng/cp. Với giá mục tiêu 13.200 đồng/cp, BSC đánh giá OCB có tiềm năng tăng giá 28%, và duy trì khuyến nghị MUA.