Thấy gì từ việc Chứng khoán ACB (ACBS) phát hành 5.000 tỷ đồng trái phiếu?

Chứng khoán ACB (ACBS) vừa công bố kế hoạch phát hành tối đa 5.000 tỷ đồng trái phiếu ra công chúng trong bối cảnh tổng tài sản tăng trưởng mạnh, hiệu quả kinh doanh của ACBS lại suy giảm với lợi nhuận quý I/2025 giảm 31%.

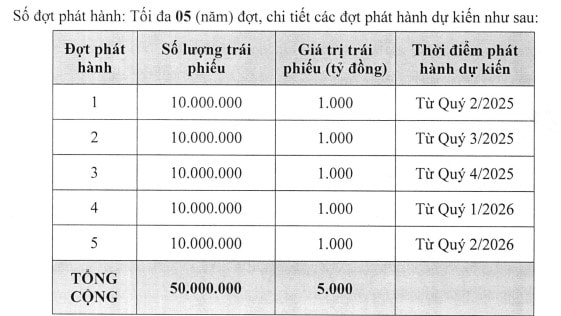

Công ty TNHH Chứng khoán ACB (ACBS) vừa công bố nghị quyết phê duyệt phương án phát hành tối đa 50 triệu trái phiếu, mệnh giá 100.000 đồng/trái phiếu, qua đó huy động 5.000 tỷ đồng trong giai đoạn 2025-2026, nhằm bổ sung nguồn vốn cho hoạt động kinh doanh.

Công ty dự kiến phát hành tối đa 5 đợt, từ quý II/2025 đến quý II/2026. Trường hợp trái phiếu chưa phát hành hết mỗi đợt, số lượng trái phiếu còn lại sẽ được chuyển sang đợt tiếp theo.

Quyết định huy động vốn quy mô lớn này diễn ra trong bối cảnh tài sản của ACBS tăng trưởng ấn tượng, nhưng chất lượng lợi nhuận và định hướng kinh doanh lại đặt ra nhiều dấu hỏi.

Theo báo cáo tài chính quý I/2025, doanh thu hoạt động của ACBS đạt gần 753 tỷ đồng, tăng 22% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận trước thuế và sau thuế lại đồng loạt giảm 31%, chỉ còn lần lượt 182 tỷ đồng và 146 tỷ đồng. Nguyên nhân chính đến từ sự sụt giảm mạnh ở hoạt động tự doanh – chỉ lãi hơn 32 tỷ đồng (giảm 71%), mảng môi giới lỗ hơn 6 tỷ đồng và chi phí dự phòng tăng vọt.

Bất chấp áp lực về lợi nhuận, tổng tài sản của ACBS vẫn tăng hơn 4.450 tỷ đồng so với đầu năm, lên mức 30.491 tỷ đồng tính đến 31/3/2025. Tuy nhiên, bức tranh tăng trưởng này phần lớn nhờ vào việc đẩy mạnh tiền gửi ngân hàng (hơn 15.045 tỷ đồng) và danh mục đầu tư nắm giữ đến ngày đáo hạn (HTM) gần 15.264 tỷ đồng – những khoản mục có khả năng sinh lời ổn định nhưng thấp, đặc biệt trong bối cảnh lãi suất đang hạ nhiệt.

Danh mục tài sản tài chính FVTPL cũng ghi nhận mức tăng 24,6% lên hơn 3.972 tỷ đồng, song phần lớn lại đầu tư vào cổ phiếu UPCoM. Đáng chú ý, danh mục này đang ghi nhận mức lỗ tạm tính 3,1%, phản ánh những rủi ro tiềm ẩn đối với hiệu quả đầu tư của ACBS.

Trong khi tài sản phình to, cấu trúc nguồn vốn cho thấy nợ ngắn hạn cũng gia tăng, từ 16.403 tỷ đồng lên 16.790 tỷ đồng. Phần lớn khoản vay đến từ các ngân hàng lớn như BIDV, Eximbank và Vietcombank. Điều này khiến chi phí dự phòng của công ty tăng hơn 178 tỷ đồng, gấp 2,6 lần so với cùng kỳ, góp phần làm suy giảm lợi nhuận.

Trong bối cảnh đó, kế hoạch phát hành tối đa 5.000 tỷ đồng trái phiếu được xem là bước đi nhằm tái cấu trúc nguồn vốn, giảm áp lực chi phí vay ngắn hạn và tạo điều kiện mở rộng cho vay ký quỹ. Tuy nhiên, việc phát hành trái phiếu không có tài sản đảm bảo, không kèm chứng quyền, hình thức trái phiếu là bút toán ghi sổ và với khối lượng lớn cũng tiềm ẩn không ít thách thức về khả năng huy động thành công cũng như áp lực lãi suất.