Cổ phiếu tiêu điểm hôm nay 23/6: HAX, DCM, HSG

Ba cổ phiếu HAX, DCM và HSG ghi nhận những tín hiệu phục hồi tích cực, nhờ cải thiện biên lợi nhuận, thị trường đầu ra ổn định và định giá vẫn đang ở vùng hấp dẫn so với trung bình ngành.

HAX: Tái định vị đa phân khúc, hưởng lợi từ chu kỳ hồi phục ngành ô tô

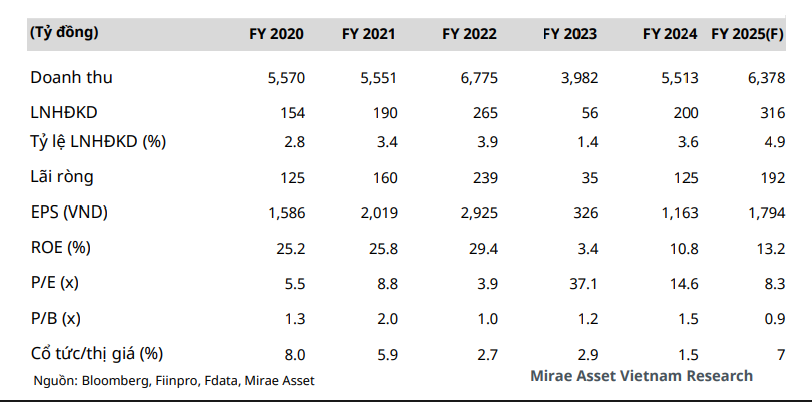

Công ty CP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX – nhà phân phối ô tô lâu đời và đầu tiên của Mercedes-Benz tại Việt Nam – đang mở rộng hiện diện sang phân khúc xe tầm trung thông qua thương hiệu MG, nhằm gia tăng thị phần và bù đắp sự sụt giảm ở phân khúc xe sang. Trong quý I/2025, doanh thu thuần đạt 958 tỷ đồng (-7% svck) và lợi nhuận ròng chỉ còn 5,1 tỷ đồng (-76%), do sức mua yếu ở nhóm xe cao cấp và xu hướng tiết kiệm chi tiêu hậu COVID. Tuy vậy, biên lợi nhuận gộp cải thiện từ 9,2% lên 9,7%, cho thấy hiệu quả quản lý chi phí tốt hơn.

Bức tranh toàn ngành đang tích cực trở lại. Theo VAMA, tổng lượng tiêu thụ ô tô trong 5 tháng đầu năm 2025 đạt 104.780 xe (+21% svck), phản ánh sự phục hồi nhu cầu trong nước. Mirae Asset kỳ vọng doanh thu năm 2025 của HAX đạt 6.378 tỷ đồng (+16%) và lợi nhuận sau thuế 192 tỷ đồng (+54%), chủ yếu nhờ sản lượng tiêu thụ xe MG tăng mạnh 66%, trong khi mảng dịch vụ và sửa chữa cũng duy trì tăng trưởng ổn định. Dòng xe điện của Mercedes và MG cũng là động lực dài hạn, khi nhu cầu xe xanh ngày càng tăng.

Về định giá, HAX hiện giao dịch ở mức P/E forward 2025 chỉ 8,3 lần, thấp hơn mức trung bình ngành. Mirae Asset đưa ra giá mục tiêu 17.400 đồng/cp, tương ứng mức sinh lời kỳ vọng 17,2% từ vùng giá hiện tại (14.850 đồng/cp ngày 19/6). Ngoài ra, việc HAX trình cổ đông kế hoạch bán bất động sản mặt tiền Võ Văn Kiệt có thể mang về hơn 1.130 tỷ đồng, giúp bổ sung vốn kinh doanh đáng kể. Với vị thế dẫn đầu trong ngành ô tô cao cấp và chiến lược mở rộng phân khúc thông minh, HAX là cổ phiếu được đánh giá Tăng tỷ trọng trong chu kỳ hồi phục ngành xe.

DCM: Giá khí giảm, giá bán urê tăng giúp lợi nhuận phục hồi mạnh mẽ

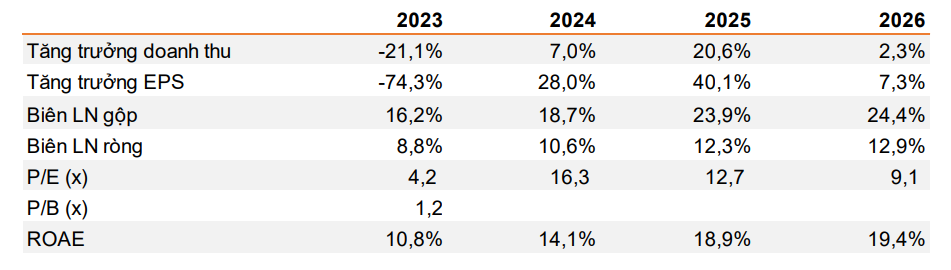

Công ty CP Phân bón Dầu khí Cà Mau (HOSE: DCM) ghi nhận kết quả kinh doanh quý I/2025 tích cực với doanh thu 3.407 tỷ đồng (+24,2% svck) và lợi nhuận ròng đạt 411 tỷ đồng (+18,9%). Điểm sáng đến từ biên lợi nhuận gộp urê tăng mạnh lên 35,9%, nhờ giá bán tăng và chi phí khí đầu vào giảm theo xu hướng giá dầu. Xuất khẩu urê tăng trưởng 17%, bù đắp cho sự chững lại của thị trường nội địa. Ngoài ra, mảng NPK tăng trưởng đột biến với doanh thu tăng hơn 700% nhờ hợp nhất KVF – công ty con mới sáp nhập.

Cho cả năm 2025, DCM được dự báo doanh thu 16.230 tỷ đồng (+20,6% svck) và lợi nhuận sau thuế 1.989 tỷ đồng (+40,1%), nhờ biên lợi nhuận gộp mở rộng lên 23,9%. Sản lượng tiêu thụ urê dự kiến tăng 7,6%, đạt 963.000 tấn, trong đó xuất khẩu đóng góp quan trọng. DCM cũng được hưởng lợi từ việc gia hạn 20 năm hợp đồng khí PM3-CAA, giúp ổn định nguồn khí đầu vào dài hạn. Ngoài ra, thuế GTGT mới cho phép khấu trừ với khí đầu vào sẽ tiếp tục hỗ trợ lợi nhuận trong trung hạn.

VNDIRECT duy trì khuyến nghị KHẢ QUAN, với giá mục tiêu 42.800 đồng/cp, tương ứng mức sinh lời kỳ vọng 21,4%, cộng thêm tỷ suất cổ tức 4,3%, đưa tổng mức sinh lời lên 25,7%. DCM đang giao dịch ở P/E 12,7 lần, thấp hơn trung bình ngành. Với vị thế dẫn đầu thị trường urê hạt đục, năng lực tài chính lành mạnh và chiến lược mở rộng sang khí công nghiệp và sau thu hoạch, DCM được đánh giá là cổ phiếu tiềm năng trong lĩnh vực nông nghiệp – hóa chất.

HSG: Lợi nhuận vượt kế hoạch nhờ tối ưu tồn kho, thị trường nội địa giữ vai trò dẫn dắt

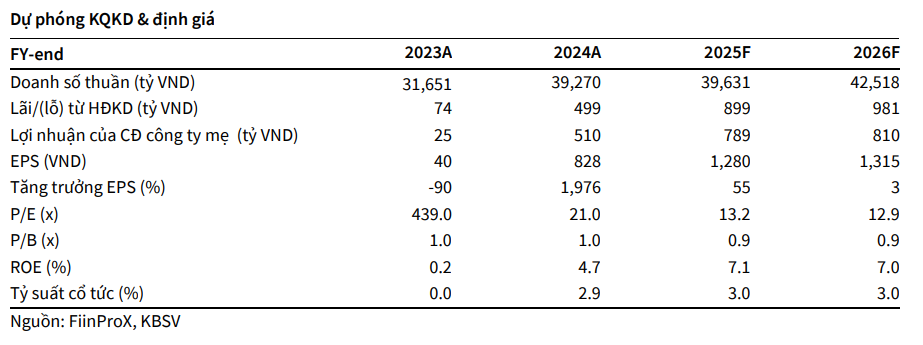

Tập đoàn Hoa Sen (HOSE: HSG) công bố kết quả kinh doanh 8 tháng đầu năm tài chính 2025 (FY25) với doanh thu 25.099 tỷ đồng và lợi nhuận sau thuế 567 tỷ đồng, hoàn thành lần lượt 66% và 113% kế hoạch năm. Kết quả vượt kỳ vọng đến từ biên lợi nhuận gộp cải thiện rõ rệt trong quý III FY25, khi công ty mạnh tay giảm hàng tồn kho thành phẩm và nguyên vật liệu, giúp tối ưu chi phí sản xuất trong bối cảnh giá bán đi ngang. KBSV ước tính biên lãi gộp FY25 đạt trung bình 12%, cao hơn mức 10,8% của năm trước.

Tuy sản lượng xuất khẩu sụt giảm đáng kể do rủi ro thuế quan tại thị trường Mỹ (chiếm ~7% doanh thu), HSG vẫn được hỗ trợ bởi thị trường nội địa phục hồi mạnh. Tiêu thụ nội địa 7 tháng đầu năm tăng 16% YoY, chủ yếu nhờ nhu cầu thép phục hồi theo chu kỳ bất động sản và xây dựng dân dụng từ nửa cuối 2024. Các đối thủ cạnh tranh nội địa cũng đối mặt với áp lực chi phí tương tự, giúp HSG – với hệ thống phân phối Hoa Sen Home rộng khắp – giữ vững lợi thế thị phần.

KBSV duy trì khuyến nghị TRUNG LẬP, với giá mục tiêu 18.000 đồng/cp, tương ứng mức tăng kỳ vọng khoảng 6,5% so với giá hiện tại (16.900 đồng/cp ngày 18/6). HSG hiện đang giao dịch ở mức P/E forward 2025 là 13,2 lần, P/B ở mức 0,9 lần, tương đối hợp lý trong bối cảnh thị trường thép chưa có động lực bứt phá mạnh. Với định hướng mở rộng chuỗi Hoa Sen Home và sự ổn định tài chính, HSG tiếp tục là lựa chọn phòng thủ trong ngành vật liệu xây dựng.