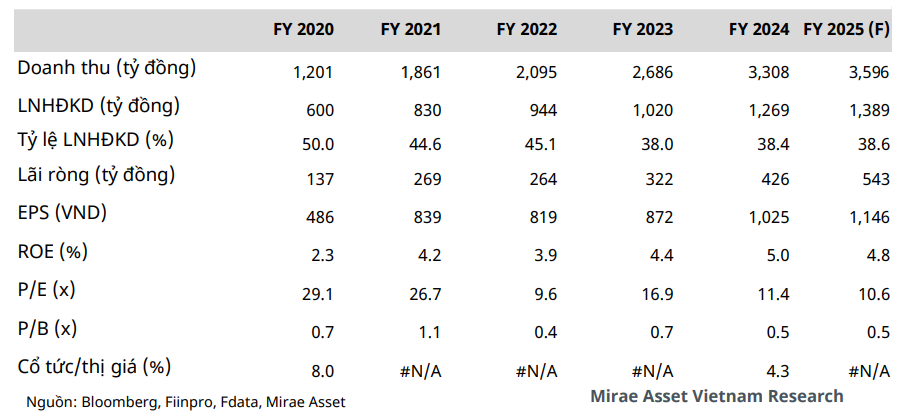

HHV: BOT dẫn dắt tăng trưởng, hưởng lợi trực tiếp từ đầu tư công

HHV – doanh nghiệp hàng đầu trong lĩnh vực hạ tầng giao thông BOT – ghi nhận doanh thu quý I/2025 đạt 735 tỷ đồng (+6,7% YoY) và lợi nhuận gộp 387 tỷ đồng (+15,5%), nhờ mảng BOT tiếp tục là động lực chính. Doanh thu BOT đạt 526 tỷ đồng (+10,5%), chiếm 71% tổng doanh thu, với biên lợi nhuận gộp đạt tới 69,8%, cao hơn mức 66,2% cùng kỳ. Lưu lượng xe qua trạm tăng mạnh 16%, cho thấy mức độ sử dụng hạ tầng gia tăng rõ rệt.

Ngược lại, mảng xây lắp gặp áp lực khi doanh thu giảm 15,8%, do tiến độ các dự án trọng điểm như cao tốc Quảng Ngãi – Hoài Nhơn bị chậm và giá vật liệu đầu vào tăng. Tuy nhiên, triển vọng cả năm vẫn khả quan khi Mirae Asset dự báo doanh thu 2025 đạt 3.596 tỷ đồng (+9% YoY), lợi nhuận ròng 543 tỷ đồng (+10% YoY), với đóng góp chính từ BOT (2.104 tỷ đồng) và xây lắp (1.393 tỷ đồng).

Cổ phiếu HHV được Mirae Asset khuyến nghị Tăng tỷ trọng, với giá mục tiêu 14.500 đồng/cp, tương ứng mức sinh lời kỳ vọng 17,4% so với giá đóng cửa 12.350 đồng (ngày 23/6). EPS 2025 dự kiến 1.146 đồng, tương ứng P/E forward chỉ 10,6 lần, thấp hơn mặt bằng nhóm hạ tầng. Với backlog gấp 3 lần doanh thu xây lắp, cùng dòng tiền ổn định từ BOT và xu hướng đầu tư công mạnh mẽ, HHV được đánh giá là cổ phiếu hạ tầng hấp dẫn giai đoạn 2025–2026.

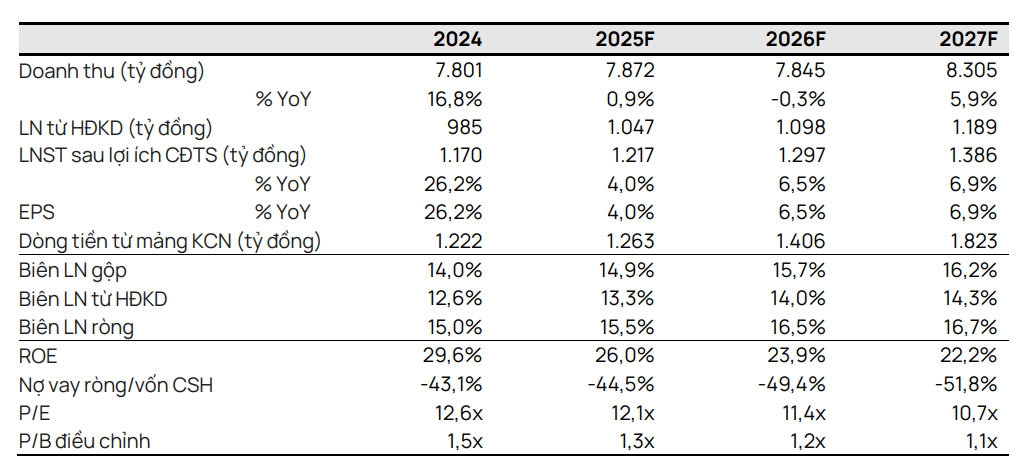

SIP: Quỹ đất lớn, dòng tiền ổn định từ dịch vụ tiện ích KCN, triển vọng trung hạn tích cực

Dù điều chỉnh giảm dự báo ngắn hạn do áp lực từ căng thẳng thương mại, Vietcap vẫn nâng khuyến nghị SIP lên MUA, nhờ tiềm năng trung hạn hấp dẫn và định giá đã chiết khấu đáng kể. Công ty dự báo LNST sau lợi ích CĐTS năm 2025 đạt 1.217 tỷ đồng (+4% svck), nhờ mảng cho thuê KCN và tiện ích duy trì hiệu quả ổn định. Doanh thu cả năm ước đạt 7.872 tỷ đồng, đi ngang so với 2024, với biên lợi nhuận ròng cải thiện lên 15,5%.

Lợi nhuận gộp từ mảng tiện ích (điện, nước, dịch vụ phụ trợ) dự kiến duy trì trung bình 800 tỷ đồng/năm giai đoạn 2025–2027. Mảng này hiện đóng góp gần 66% lợi nhuận gộp, và được hỗ trợ bởi 64 MWp điện mặt trời hiện hữu và kế hoạch mở rộng thêm 12 MWp mỗi năm. Đồng thời, SIP đang khai thác gần 190.000 m² nhà xưởng/kho sẵn có, với kế hoạch bổ sung thêm 100.000 m² thông qua hợp đồng hợp tác BCC với Thế Hệ Mới. Đây là động lực duy trì nguồn thu ổn định, ngay cả khi hoạt động cho thuê đất KCN chậm lại.

Vietcap định giá SIP ở mức 85.000 đồng/cp, tương ứng tổng mức sinh lời kỳ vọng 34,7%, gồm cả cổ tức tiền mặt 3,1%. Mức định giá tương đương P/E forward 2025 khoảng 12,1 lần, thấp hơn trung bình ngành. Với quỹ đất KCN còn lại ~1.200 ha, trong đó ~770 ha đã sẵn sàng cho thuê, và lợi nhuận tăng trưởng đều qua các năm, SIP là lựa chọn phù hợp cho nhà đầu tư trung hạn quan tâm đến bất động sản khu công nghiệp và dòng tiền ổn định.

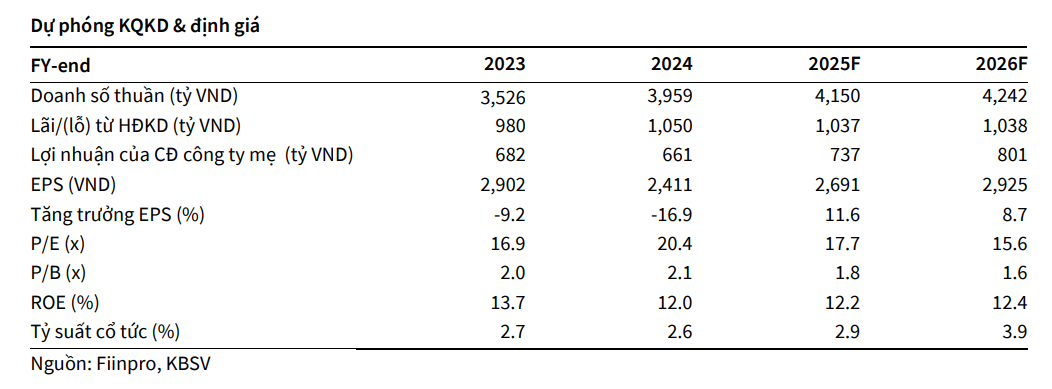

BWE: Kỳ vọng tăng trưởng ổn định, lợi nhuận liên kết bù đắp cho trì hoãn giá nước

Quý I/2025, BWE ghi nhận doanh thu đạt 924 tỷ đồng (+17% svck) nhưng lợi nhuận sau thuế giảm còn 163 tỷ đồng (-9%) do chi phí tài chính tăng cao. Mặc dù sản lượng nước cung cấp giảm nhẹ xuống còn 45 triệu m³, công ty vẫn duy trì mức lợi nhuận gộp tích cực nhờ biên giá bán tăng. Đáng chú ý, mảng xử lý nước thải ghi nhận khoản doanh thu hồi tố 76 tỷ đồng, giúp lợi nhuận mảng này bật tăng đột biến. Đây là một phần trong tổng 157 tỷ đồng chưa ghi nhận từ 2023–2024, và sẽ tiếp tục đóng góp trong năm nay.

Cho năm 2025, KBSV dự báo lợi nhuận sau thuế công ty mẹ đạt 713 tỷ đồng (+12%), chủ yếu nhờ đóng góp từ công ty liên kết, đặc biệt là Nước Vĩnh Long – nơi BWE vừa nâng sở hữu lên 33,7%. Lợi nhuận từ công ty liên doanh/liên kết năm 2025 dự kiến đạt 152 tỷ đồng (+250%), trở thành nguồn tăng trưởng chính bù đắp cho tốc độ tăng trưởng sản lượng nước chậm do giá nước bị giữ nguyên đến hết 2026. Việc trì hoãn điều chỉnh giá bán nước được cho là nhằm hỗ trợ khả năng chi trả của khách hàng trong giai đoạn chi phí sản xuất biến động.

KBSV khuyến nghị TRUNG LẬP đối với cổ phiếu BWE, với giá mục tiêu 51.800 đồng/cp, tương ứng mức tăng 8,7% so với giá hiện tại. BWE đang giao dịch tại P/E 2025 khoảng 17,7 lần và EV/EBITDA mục tiêu 7,5 lần, tương đương trung bình ngành cấp nước. Với vị thế dẫn đầu tại Bình Dương, danh mục liên kết hiệu quả và dòng tiền ổn định, BWE phù hợp cho nhà đầu tư ưu tiên sự bền vững, dù khó kỳ vọng tăng trưởng đột biến trong ngắn hạn.