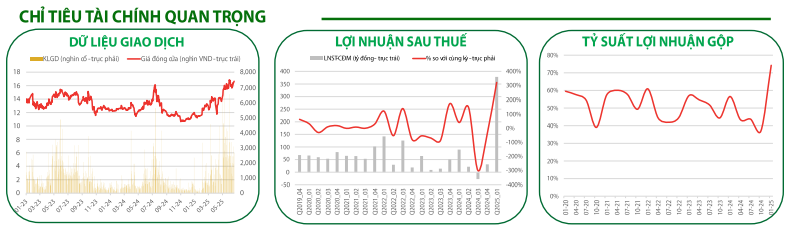

Công ty CP Điện Gia Lai (GEG) vừa ghi nhận quý 1/2025 tăng tốc ấn tượng với doanh thu đạt 1.112 tỷ đồng, tăng 50% so với cùng kỳ. Theo báo cáo của RongViet Securities, động lực chính đến từ sản lượng điện thương phẩm cải thiện nhờ điều kiện thủy văn thuận lợi và sản lượng ổn định của các nhà máy điện gió. Đặc biệt, dự án Tân Phú Đông 1 đã hoàn tất ký hợp đồng mua bán điện với mức giá 1.813 đồng/kWh, mang về cho công ty 443 tỷ đồng lợi nhuận sau thuế, đóng góp 89% kế hoạch cả năm chỉ trong một quý.

Năm 2025, GEG đặt mục tiêu thoái vốn 25% tại một số dự án điện gió để thu về khoảng 200 tỷ đồng, tái đầu tư vào các dự án điện tái tạo mới. Đồng thời, giá bán điện mới đang có chiều hướng cải thiện nhờ áp lực chi phí và giá đất tăng, đặc biệt là trong các khu vực khan hiếm nguồn cung. Điều này giúp biên lợi nhuận các dự án như Tân Phú Đông 1 được cải thiện rõ rệt, nâng giá ký hợp đồng lên mức 1.813 đồng/kWh, so với mức phổ biến dưới 1.500 đồng/kWh trước đây.

Trong dài hạn, GEG được kỳ vọng sẽ tiếp tục hưởng lợi từ xu hướng đầu tư vào năng lượng tái tạo. Việc thúc đẩy cơ chế mua bán điện trực tiếp (DPPA) sẽ mở ra cơ hội cho doanh nghiệp tự phát triển và bán điện cho khách hàng lớn mà không phải qua EVN. Kinh nghiệm đầu tư vận hành các dự án điện gió, điện mặt trời trước đây giúp GEG có nền tảng để cạnh tranh trong các đợt đấu giá công suất mới giai đoạn 2025–2030.

Về kỹ thuật, cổ phiếu GEG đã hoàn tất điều chỉnh, bật tăng mạnh từ vùng hỗ trợ 15.5–16 và hiện đang giao dịch trên đường trung bình MA(20), cho tín hiệu tiếp diễn xu hướng tăng. Vùng giá mục tiêu ngắn hạn lần lượt là 17.500 đồng và 19.500 đồng/cổ phiếu, tương ứng với mức sinh lời kỳ vọng 4,8–20,4% so với vùng giá khuyến nghị 16.200–16.700 đồng.

Theo báo cáo của RongViet Securities khuyến nghị MUA cổ phiếu GEG với giá mục tiêu 19.500 đồng/cổ phiếu, dựa trên tiềm năng tăng trưởng từ mảng điện gió, khả năng cải thiện biên lợi nhuận nhờ giá bán điện tốt hơn, cùng với kỳ vọng thoái vốn dự án và hưởng lợi từ chính sách phát triển năng lượng tái tạo trong dài hạn.