NT2: Lợi nhuận bứt phá từ quý II, kỳ vọng tăng mạnh trong 2025–2026

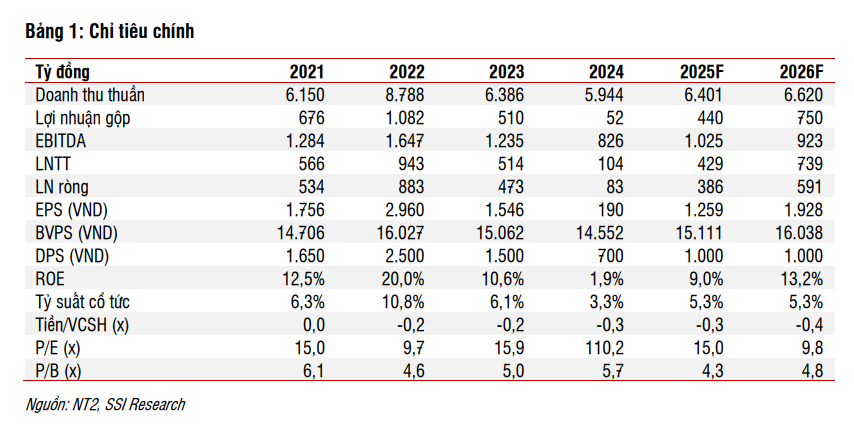

NT2 được SSI nâng khuyến nghị từ KHẢ QUAN lên MUA, cùng với việc tăng giá mục tiêu 12 tháng lên 25.000 đồng/cp, tương ứng tiềm năng tăng giá +32,6%. Dù doanh thu quý II/2025 có thể thấp hơn kỳ vọng do giá thị trường điện (FMP) giảm, nhưng lợi nhuận được dự báo vượt kỳ vọng, nhờ sản lượng hợp đồng (Qc) tăng mạnh và chi phí đầu vào thấp hơn. SSI ước tính LNST quý II đạt 200–250 tỷ đồng, cao hơn đáng kể so với dự báo trước là 130–160 tỷ.

Sản lượng điện tiêu thụ 5 tháng đầu năm đạt 1.142 triệu kWh (+29% svck), sản lượng Qc đạt 1.271 triệu kWh (+164%), còn doanh thu đạt 2.804 tỷ đồng (+61%). Việc EVN tăng giá bán điện bình quân thêm 4,8% cùng với tỷ trọng thủy điện tăng đã cải thiện khả năng thanh toán phí dịch vụ môi trường rừng, mang lại kỳ vọng NT2 có thể thu hồi phần 91 tỷ đồng phí còn treo từ 2019–2024. Tuy nhiên, khoản bồi thường lỗ tỷ giá hơn 170 tỷ đồng vẫn chưa được ghi nhận ngay do cần thời gian xử lý.

SSI dự báo LNST 2025 đạt 386 tỷ đồng (+366% YoY), trong đó lợi nhuận cốt lõi là 304 tỷ đồng, nhờ biên lợi nhuận gộp cải thiện và chi phí bán hàng – quản lý được kiểm soát. Sang năm 2026, lợi nhuận tiếp tục tăng mạnh 53% YoY lên 591 tỷ đồng khi NT2 hết khấu hao tài sản cố định, giảm gánh nặng chi phí. Cổ tức tiền mặt dự kiến ở mức 1.000 đồng/cp, tương ứng tỷ suất cổ tức 5,3%, nâng ROI kỳ vọng lên 36,3% bao gồm tăng giá và cổ tức. Với định giá P/E forward 2025 chỉ 15 lần, NT2 là cổ phiếu điện khí hấp dẫn nhờ nền tảng lợi nhuận đang phục hồi vững chắc.

HHV: BOT ổn định, xây lắp nhiều triển vọng từ cao tốc và đường sắt

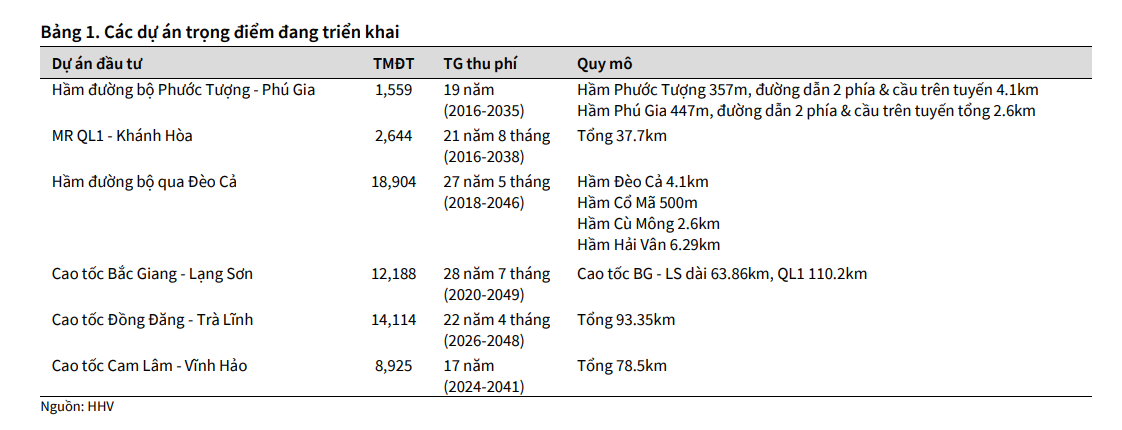

HHV là một trong những doanh nghiệp hàng đầu trong xây dựng và vận hành hạ tầng giao thông tại Việt Nam. Các dự án BOT đang khai thác đóng góp trên 70% doanh thu của công ty, với biên lợi nhuận gộp trên 60% – cao vượt trội so với trung bình ngành. Trong bối cảnh đầu tư công được đẩy mạnh, HHV tiếp tục có lợi thế cạnh tranh nhờ năng lực thi công đã được khẳng định qua hơn 31 km hầm và 472 km đường cao tốc.

Backlog xây lắp cuối năm 2024 của HHV đạt 3.996 tỷ đồng – tương đương 3,5 lần doanh thu xây lắp năm 2024, đảm bảo nguồn việc ổn định cho 2–3 năm tới. Các dự án trọng điểm như cao tốc Quảng Ngãi – Hoài Nhơn, cao tốc Đồng Đăng – Trà Lĩnh và đường ven biển Bình Định sẽ là động lực tăng trưởng chính. Ngoài ra, HHV đang đề xuất thi công các gói EPC trong dự án mở rộng cao tốc Bắc – Nam với quy mô lên đến 152.000 tỷ đồng – nếu trúng thầu sẽ tạo đột phá lớn về doanh thu giai đoạn 2026–2030.

Triển vọng dài hạn cũng tích cực với các dự án đường sắt tốc độ cao và đô thị trong quy hoạch đến năm 2050. Với kinh nghiệm thi công hầm, nền đường và cầu, HHV có thể đảm nhận các phần EPC giá trị lớn. KBSV khuyến nghị MUA, với giá mục tiêu 14.500 đồng/cp (upside trên 20%) và đánh giá P/B hiện tại đang dưới 0,8 lần – thấp hơn 1 độ lệch chuẩn so với trung bình 4 năm. Đây là cơ hội cho nhà đầu tư đón đầu chu kỳ mở rộng hạ tầng giai đoạn 2025–2030.

KBC: Lợi nhuận phục hồi mạnh nhờ bàn giao cụm công nghiệp, kỳ vọng duy trì đà tăng trưởng dài hạn

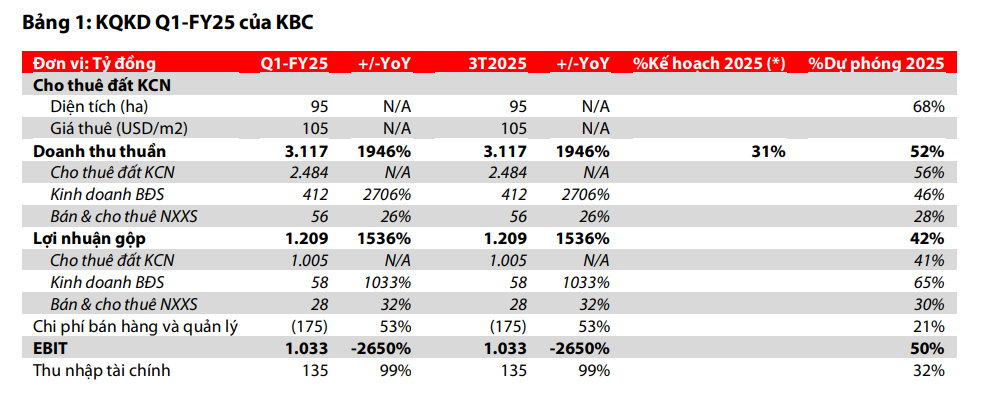

KBC công bố kết quả kinh doanh quý I/2025 vượt kỳ vọng với doanh thu thuần 3.117 tỷ đồng (+1.946% svck) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 783 tỷ đồng, so với khoản lỗ 86 tỷ cùng kỳ năm trước. Động lực chính đến từ việc cho thuê 95 ha đất tại cụm công nghiệp (CCN) Hưng Yên, mang về doanh thu 2.484 tỷ đồng – chiếm hơn 80% tổng doanh thu. Bên cạnh đó, dự án nhà ở xã hội tại thị trấn Nếnh ghi nhận 412 tỷ đồng doanh thu từ bàn giao giai đoạn 1.

Tuy nhiên, lợi nhuận gộp từ mảng cho thuê đất KCN giảm còn 40% do giá thuê thấp hơn trung bình, khi khách hàng thuê diện tích lớn (~10ha trở lên). Dù vậy, lợi nhuận gộp toàn công ty vẫn đạt 1.209 tỷ đồng, tăng mạnh so với quý 4/2024. Ngoài ra, công ty còn ghi nhận 45 tỷ đồng lợi nhuận từ công ty liên kết SGT và 135 tỷ đồng doanh thu tài chính, giúp EBIT quý I đạt 1.033 tỷ đồng – gấp 6 lần quý trước.

VDSC đưa ra dự báo thận trọng cho quý II/2025, với doanh thu 570 tỷ đồng, LNST 153 tỷ đồng, do hoạt động bàn giao đất sẽ chững lại tạm thời. Tuy vậy, trong cả năm 2025, doanh nghiệp vẫn được kỳ vọng đạt doanh thu 5.977 tỷ đồng (+115%) và lợi nhuận sau thuế 1.466 tỷ đồng (+244%). Dự án đô thị Tràng Cát tại Hải Phòng đã hoàn tất nghĩa vụ đất và sẽ có thể mang lại nguồn thu lớn trong 2026. Với quỹ đất KCN ~2.000 ha, định giá hấp dẫn P/B dự phóng 1,1 lần và giá mục tiêu 34.600 đồng/cp (+41% so với thị giá 24.500 đồng), KBC là cổ phiếu đáng chú ý trong nhóm bất động sản khu công nghiệp, đặc biệt trong chu kỳ thu hút vốn FDI mới.