Nóng dự án đường sắt cao tốc Bắc-Nam, một ông lớn làng thầu "làm không hết việc", cổ phiếu có thể sinh lời tới 30%

Doanh nghiệp này đang dần khẳng định vị thế trong lĩnh vực hạ tầng giao thông khi liên tục góp mặt tại các dự án trọng điểm. Cổ phiếu của doanh nghiệp này cũng nhận được nhiều đánh giá tích cực.

Trong bối cảnh Chính phủ đẩy mạnh đầu tư công, nhóm cổ phiếu hạ tầng giao thông tiếp tục thu hút sự quan tâm của nhà đầu tư trung – dài hạn. Với vị thế dẫn đầu trong lĩnh vực thi công và vận hành các dự án BOT (Xây dựng, Vận hành, Chuyển giao), Công ty CP Đầu tư Hạ tầng Giao thông Đèo Cả (HOSE: HHV) đang nổi lên như một ứng viên tiềm năng nhờ khả năng đảm bảo dòng tiền ổn định từ thu phí, nguồn công việc xây lắp dồi dào và cơ hội mở rộng vai trò trong các dự án đường sắt quốc gia.

Theo báo cáo của KB Securities (KBSV), các yếu tố như định giá thấp so với trung bình nhiều năm, biên lợi nhuận ổn định từ hoạt động BOT và tiềm năng tăng trưởng từ các gói EPC hạ tầng lớn là nền tảng hỗ trợ cho triển vọng tích cực của cổ phiếu này trong giai đoạn 2025–2030.

Tăng trưởng ổn định từ hệ thống BOT – Lưu lượng và mức phí cùng tăng

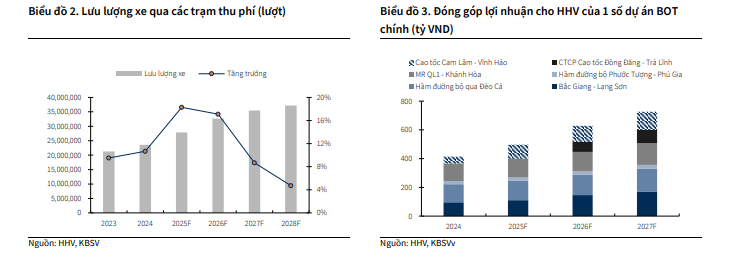

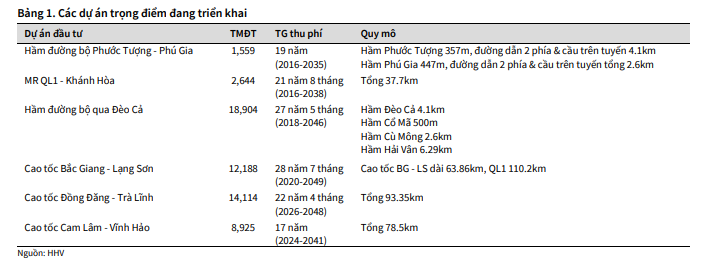

HHV hiện vận hành 18 trạm thu phí, với mảng thu phí BOT chiếm hơn 70% tổng doanh thu và biên lợi nhuận gộp đạt trên 60%. KB Securities dự báo lưu lượng xe tại các trạm BOT của HHV tiếp tục duy trì đà tăng 5–10%/năm, nhờ đà tăng phương tiện cá nhân và nhu cầu vận tải logistics ngày càng lớn. Cùng với đó, mức thu phí trung bình dự kiến sẽ được điều chỉnh tăng khoảng 10% sau mỗi 4 năm – theo thông lệ hợp đồng BOT – tạo nền tảng tăng trưởng doanh thu đều đặn và dễ dự báo.

Cụ thể, tuyến Bắc Giang – Lạng Sơn đã tăng mức thu phí tối đa gần 15% từ cuối tháng 4/2025, trở thành tiền lệ cho các dự án còn lại của HHV trong chu kỳ tăng giá mới. Ngoài ra, các tuyến đang triển khai như Đồng Đăng – Trà Lĩnh và Hữu Nghị – Chi Lăng sẽ kết nối trực tiếp cao tốc Bắc Giang – Lạng Sơn ra biên giới, hứa hẹn gia tăng lưu lượng xe xuyên biên giới trong giai đoạn tới.

Backlog xây lắp lớn, cơ hội tăng mạnh từ dự án mở rộng cao tốc Bắc – Nam

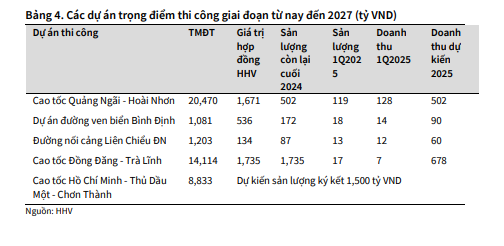

Cuối năm 2024, giá trị backlog xây lắp của HHV đạt 3.996 tỷ đồng – tăng 9,5% so với cùng kỳ và gấp 3,5 lần doanh thu xây lắp 2024, đủ đảm bảo nguồn việc trong ít nhất 2–3 năm tới. Các dự án như cao tốc Quảng Ngãi – Hoài Nhơn và Đồng Đăng – Trà Lĩnh sẽ đóng góp chính cho doanh thu 2025–2026.

Đặc biệt, HHV đang đề xuất thi công mở rộng hơn 1.100 km cao tốc Bắc – Nam từ 4 lên 6 làn xe, tổng vốn hơn 152.000 tỷ đồng. Với tiền lệ từng tham gia các gói thầu lớn như Cam Lâm – Vĩnh Hảo, Bắc Giang – Lạng Sơn, khả năng HHV được ưu tiên giao thầu cao, từ đó bổ sung đáng kể nguồn thu EPC giai đoạn 2026–2030.

Đón sóng đường sắt tốc độ cao – Động lực tăng trưởng trung – dài hạn

Theo quy hoạch hạ tầng quốc gia, Việt Nam sẽ triển khai hơn 3.200 km đường sắt mới đến năm 2050, với tổng vốn đầu tư ước tính lên tới 166 tỷ USD. Trong đó, các tuyến trọng điểm như đường sắt tốc độ cao Bắc – Nam, Lào Cai – Hà Nội – Hải Phòng, Hà Nội – Lạng Sơn hay metro đô thị đều cần nhà thầu có kinh nghiệm thi công hầm, cầu và nền đường. Với lợi thế đã thực hiện hơn 31 km hầm và gần 500 km cao tốc, HHV được KBSV kỳ vọng sẽ tham gia sâu vào các gói EPC phần thô trị giá hàng nghìn tỷ đồng, mở rộng đáng kể thị phần trong lĩnh vực hạ tầng giao thông quốc gia.

Định giá hấp dẫn và khuyến nghị đầu tư

Tại vùng giá hiện tại, cổ phiếu HHV đang được giao dịch với P/B thấp hơn 0,8 độ lệch chuẩn so với mức trung bình 4 năm. KB Securities dự phóng ROE 2025/2026 của HHV đạt lần lượt 4,8% và 5,7%, với kỳ vọng P/B được thị trường tái định giá về mức 0,55 – tương ứng mức giá hợp lý 14.500 đồng/cổ phiếu. Đây là mức định giá hấp dẫn cho nhà đầu tư dài hạn, đặc biệt trong bối cảnh HHV hội tụ cả yếu tố dòng tiền BOT ổn định, tiềm năng backlog EPC và định vị chiến lược trong các dự án hạ tầng lớn.

Với khả năng tăng trưởng ổn định từ thu phí BOT, backlog thi công lớn và kỳ vọng mở rộng hoạt động trong lĩnh vực đường sắt tốc độ cao, KB Securities nhận định HHV là cổ phiếu hạ tầng đáng chú ý trong giai đoạn 2025–2030. Nhà đầu tư có thể cân nhắc giải ngân tại vùng giá 11.800–12.100 đồng/cp (kỳ vọng lợi nhuận trên 20%), hoặc tích lũy thêm khi về vùng hỗ trợ 10.800–11.300 đồng/cp (kỳ vọng sinh lời gần 30%).